нет комментариев

нет комментариев

Заполнение формы 4-ФСС в 2020 году с инструкцией и примерами

Форма 4-ФСС в 2020 году содержит отчёт только о взносах по несчастным случаям на производстве и производственным заболеваниям. Взносы по нетрудоспособности и материнству теперь принимает Федеральная Налоговая Служба. В данной статье разберемся, как заполнять 4-ФСС, какие изменения появились в ней за последнее время, а также выясним крайние сроки подачи этого отчёта в ФСС.

Нюансы заполнения формы

Прежде чем разбираться с порядком заполнения отчёта 4-ФСС за квартал 2020 года, рассмотрим общие формальности, которые нужно выполнять при составлении документа:

- Бланк состоит из титульного листа и пяти страниц.

- Основные сведения об организации заполняются на титульном листе.

- Таблицы 1, 2 и 5 нужно заполнять всегда, даже если взносов, о которых они отчитываются, в данном периоде не было. Прочие таблицы заполняются по необходимости. Если поводов для уплаты взноса не возникало, эти таблицы можно опустить из отчёта.

- Документ можно заполнять ручкой только с черными или синими чернилами. Другие цвета недопустимы.

- Одна ячейка – один показатель. Нет данных – ставим прочерк.

- Если сдаём в электронном виде, обязательно заверяем электронно-цифровой подписью.

- Не забываем нумеровать страницы отчёта в верхней части листа.

Как сделать отчёт 4-ФСС

Первым делом отметим, что изменений в форме не было. Вопреки тому, что некоторые сайты предлагают скачать «новую форму 4-ФСС 2019 года», официальный сайт Фонда Социального Страхования подтверждает, что последние изменения в бланке вносились в 2017 году. Значит продолжаем пользоваться прежней формой. Скачать актуальный бланк и образец заполнения можно в конце статьи.

Титульный лист

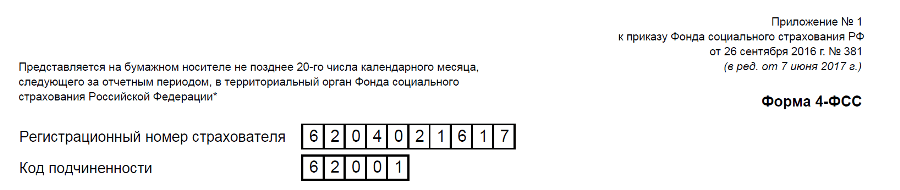

Первым делом в верхней части страницы указываем регистрационный номер плательщика и код подчинённости. Их ФСС присылает вместе с уведомлением о регистрации плательщика страховых взносов.

Далее переходим к заполнению шапки:

- Номер корректировки – проставляем нули, если это первый отчёт за данный период. Если он уже подавался, но пришлось переделывать и подавать заново, то ставим номер корректировки. Т.е. если переделываем первый раз, ставим 001, второй раз – 002 и так далее.

- Отчётный период. Если отчитываемся за первый квартал, ставим 03 (потому что 3 месяца), если за полугодие – 06, за 9 месяцев – 09, за год – 12. Далее указываем год, при необходимости ставим отметку в графе «Прекращение деятельности».

Далее заполняем наименование организации, её реквизиты, а также код вида деятельности по ОКВЭД. Вслед за этим идут данные о численности сотрудников.

Указывается среднесписочная численность сотрудников, которые работают в данной организации. Отдельно указывается численность инвалидов, а также тех работников, которые работают во вредных условиях или на опасном производстве.

Затем проставляем количество страниц и количество приложенных документов, если в том есть необходимость.

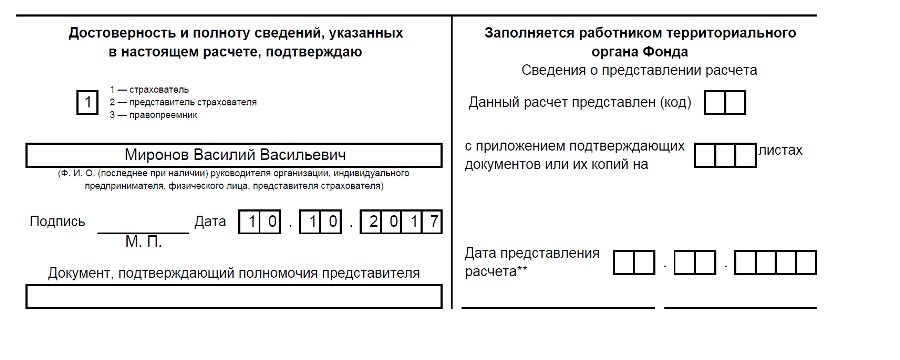

После этого осталось заполнить, кто подаёт отчёт – страхователь, представитель страхователя или его правопреемник. Проставляется дата, подпись, ФИО. Ни в коем случае нельзя трогать правую часть, которая заполняется сотрудниками ФСС. Они сами поставят туда нужные отметки.

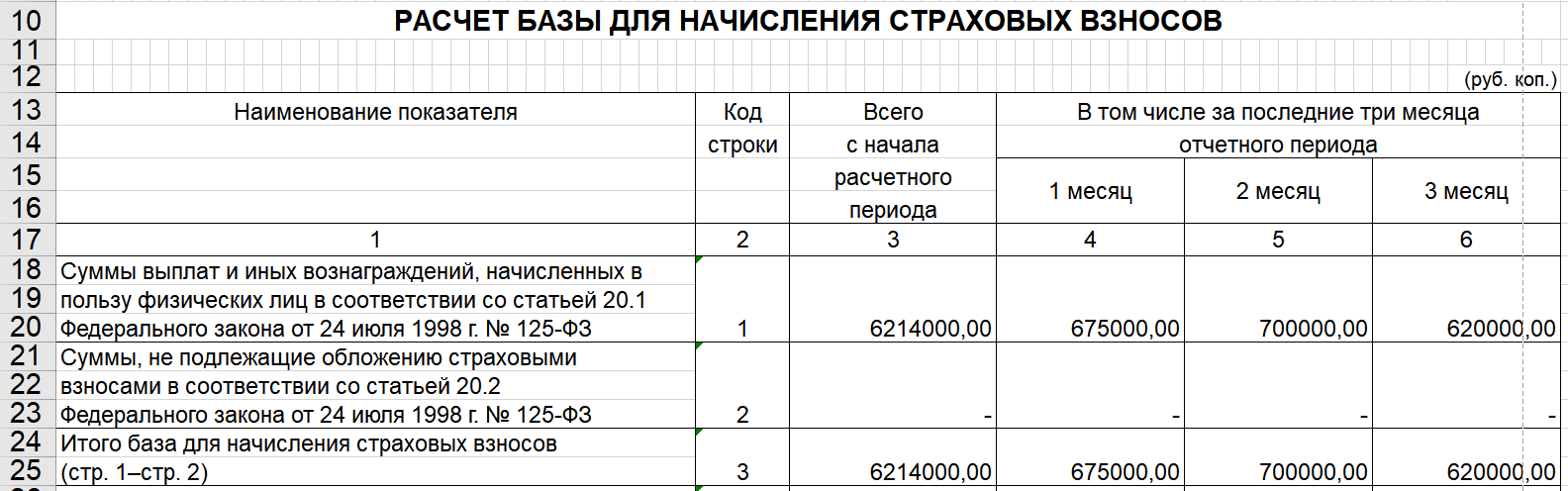

Таблица 1

Здесь рассчитываются страховые взносы, выплачиваемые по произошедшим несчастным случаям или возникшим профессиональным заболеваниям. Если ничего такого в отчётный период не было, в таблице проставляются прочерки, но она все равно должна присутствовать в отчёте.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

У данной таблицы есть вариация – таблица 1.1, которую нужно заполнить лишь в том случае, если сотрудники вашей организации направлялись в стороннюю фирму на временную работу по договору. Речь идёт о ситуации, описываемой в пункте 2.1 статьи 22 закона 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний». Если такого не было, таблицу можно не заполнять и исключить из отчёта.

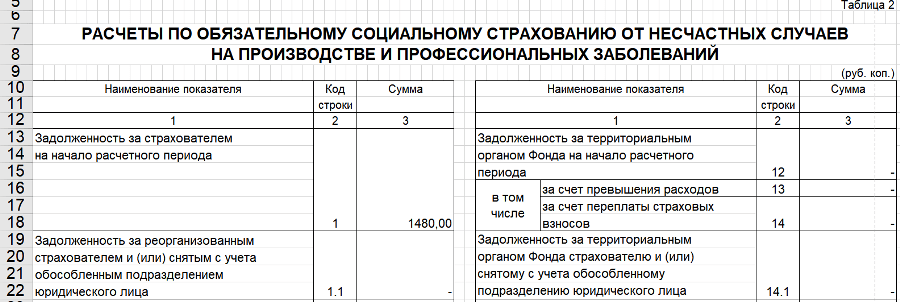

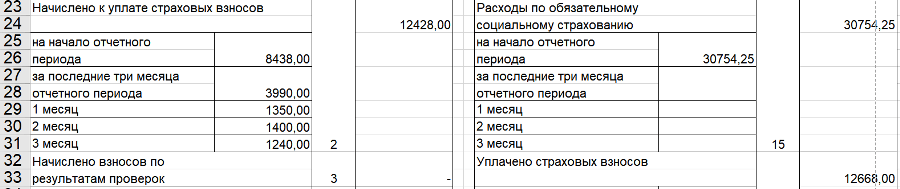

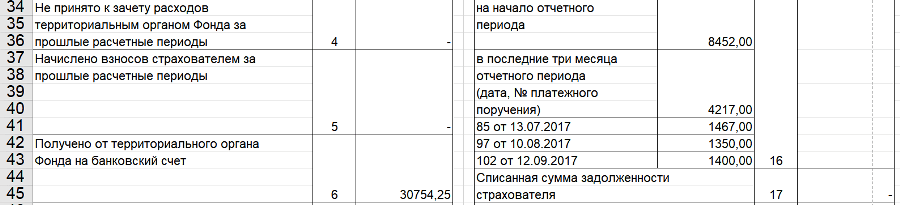

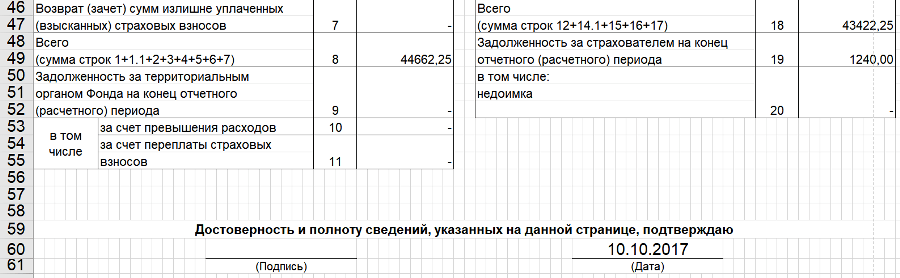

Таблица 2

Вторая таблица заполняется по данным бухгалтерского учёта. Левый столбец фактически отражает начисленные взносы плюс задолженность страхователя, если таковая имеется. Правый столбец показывает уплаченные взносы плюс задолженность Фонда Социального Страхования перед страхователем, если таковая имеется.

По каждому столбцу подсчитывается итог, и получается либо сумма к уплате (если сумма левого столбца больше суммы правого) или сумма к возмещению Фондом (если наоборот, сумма правого столбца больше).

Таблицы 3-4

Эти части отчёта заполняются в случае, если ваша компания в отчётном периоде как-то расходовала средства ФСС. Это может выражаться в:

- выплате пособий по травмам и несчастным случаям;

- оплате санаторного лечения для работников, трудящихся на вредном производстве;

- финансировании предупредительных мероприятий, направленных на охрану труда;

- покупке средств индивидуальной защиты для работников.

Таблица 4 содержит информацию обо всех несчастных случаях и профессиональных заболеваниях, возникших за отчётный период. Нужно обязательно указывать количество пострадавших работников, в том числе со смертельным исходом.

Если в отчётном периоде не происходило ничего из вышеперечисленного, 3 и 4 таблицы изымаются из отчёта, после второй таблицы пойдёт сразу пятая.

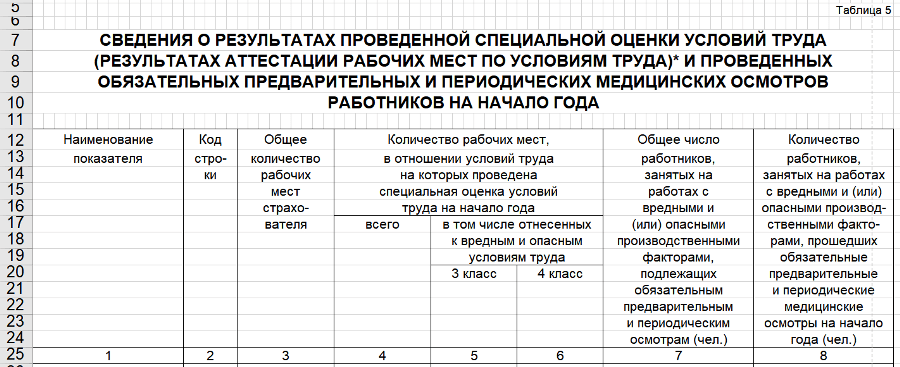

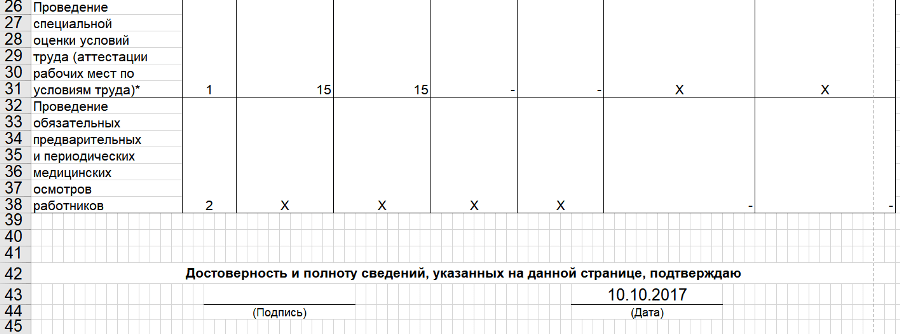

Таблица 5

В этой таблице компания отчитывается о результатах проверки условий труда. Снова указывается количество сотрудников, и отдельно выделяется 3 и 4 класс, то есть те, кто трудится во вредных и опасных условиях.

Кроме того, здесь же содержатся сведения об обязательных предварительных и периодических медицинских осмотрах. Данную таблицу надо сдавать обязательно, даже если ни один сотрудник компании не трудится во вредных условиях, и никто не должен проходить медосмотр. Таблица обязательно должна быть включена в отчёт 4-ФСС.

Когда сдавать 4-ФСС

Сдача отчёта в ФСС обычно проходит в электронном виде (если численность сотрудников 25 человек и более, в противном случае можно сдать в бумажном виде). От формы сдачи будут зависеть и сроки. В бумажной форме надо отчитаться до 20 числа месяца, в электронной – до 25-го. Исходя из этого, график сдачи 4-ФСС в 2020 году выглядит следующим образом.

| Отчётный период | Сроки сдачи бумажного отчёта | Сроки сдачи электронного отчёта |

|---|---|---|

| IV квартал 2019 | До 20 января 2020 | До 25 января 2020 |

| I квартал 2020 | До 20 апреля 2020 | До 25 апреля 2020 |

| II квартал 2020 | До 20 июля 2020 | До 25 июля 2020 |

| III квартал 2020 | До 20 октября 2020 | До 25 октября 2020 |

Ответственность за несвоевременную сдачу 4-ФСС

Если компания не отчитается вовремя, её ждут довольно серьёзные штрафы. Конкретный размер взыскания определяется индивидуально, в пределах от 5 до 30% от начисленных взносов, при этом выплаченные пособия в расчёт не принимаются, а совокупная сумма штрафа не может быть меньше 1000 рублей. И это за каждый календарный месяц просрочки, даже неполный.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Рассмотрим на примере. Абстрактному ООО «Альфа» начислено 10 000 рублей страховых взносов за IV квартал 2018 года. Отчитаться нужно было до 21 января. Если «Альфа» просрочит и отчитается только в феврале, ей придётся платить штраф за январь, хотя там неполный календарный месяц. Сумма штрафа составит от 1000 до 3000 рублей (5% — это 500 рублей, но минимальный размер штрафа все равно 1000 рублей).

Обычно минимальную ставку по штрафам назначают тем компаниям, которые просрочили пустой отчёт. А вот если фирма действительно должна была уплатить какие-то взносы и задержалась, то можно попасть на полную ставку в 30%.

Кроме того, предусмотрен штраф за неправильную форму сдачи. Например, на предприятии более 25 сотрудников, а отчётность они продолжают сдавать в бумажном виде. Тогда самой компании назначат штраф в 200 рублей, а ответственного сотрудника могут оштрафовать на 300-500 рублей.

Что делать, если в 4-ФСС допущена ошибка

В 4-ФСС обычно допускают следующие виды ошибок:

- не отразили какие-то сведения;

- отразили сведения не полностью;

- ошиблись в расчётах или других данных.

Если обнаружена какая-то ошибка, а форма 4-ФСС уже заполнена и отправлена в ФСС, нужно составить корректировку. То есть фактически отчёт заполняется заново и посылается уже в правильном виде.

Важно! Корректировка посылается всегда на таком же бланке отчётности, что и исходный отчёт. Предположим, компания «Альфа» отчиталась за IV квартал 2018 года и подала отчёт 15 января 2019 года. А 1 февраля 2019 года ФСС выпустил новый бланк, по которому надо будет подавать отчёт за I квартал 2019 г. Но если «Альфа» в феврале обнаружит ошибку в своём отчёте за IV квартал 2018 года, то корректировку надо подавать на бланке старой отчётности, а не новой.

Сроки подачи и ответственность

Как таковых сроков подачи корректировок не существует. То есть как обнаружили ошибку, так и отправили корректирующий отчёт 4-ФСС. Можно корректировать и данные за только что закончившийся отчётный период, и за предыдущие.

Но тут уже встаёт вопрос ответственности за несвоевременное перечисление взносов. К счастью, в большинстве случаев уплаты пени и штрафов удаётся избежать.

Вот когда вас не будут привлекать к ответственности:

- если вы насчитали и заплатили больше взносов, чем нужно было (т.е. корректирующий отчёт уменьшает размер взносов);

- если вы успели подать корректирующий отчёт и перечислить недостающую сумму до крайнего срока подачи отчёта за данный период (например, отчитываемся за IV квартал, неправильный отчёт послали 18 числа, тут же заметили ошибку и послали корректировки 19 числа, все ещё укладываясь в сроки);

- если вы успели сами обнаружить ошибку и исправить её до того, как вам на неё указал государственный орган или была проведена выездная проверка;

- если по результатам проверки ФСС получилось так, что ошибка в изначальном отчёте не приводила к занижению суммы уплаченных взносов (то есть вы ошиблись не по части расчётов и все равно заплатили положенную сумму).

Во всех остальных случаях ФСС может начислить штрафы и пени недобросовестному плательщику.

Сопроводительное письмо к корректирующему отчёту 4-ФСС

Никакой нормативно-правовой акт не обязывает плательщика обязательно прикладывать сопроводительное письмо, однако подобные пояснения давно стали общераспространённой практикой. Сопроводительное письмо адресуется руководителю территориального отделения ФСС, перед которым отчитывается ваша компания. В шапке письма указываются все реквизиты: название и адрес, регистрационный номер компании в ФСС, контакты, ИНН, КПП, ОГРН или ОГРНИП.

В содержании письма в произвольной форме излагаются следующие сведения:

- почему пришлось составить корректировки;

- на каких страницах внесены изменения;

- в каких таблицах, на какой строке отображены эти изменения;

- какие показатели изменились после корректировок;

- подтверждение отражения этих корректировок в бухучете фирмы.

Сопроводительное письмо обязательно заверяется подписью директора и/или печатью. Желательно указывать ФИО, должность и контакты лица, ответственного за заполнение формы 4-ФСС.

Приложения

Образцы документов:

- Бланк 4-ФСС;

- Образец заполненной формы 4-ФСС;

- Образец сопроводительного письма к корректировке 4-ФСС;

- Приказ Фонда социального страхования РФ от 26 сентября 2016 г. N 381 c рекомендациями по заполнению формы 4-ФСС.

Статьи по теме

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -