нет комментариев

нет комментариев

Порядок ведения кассовых операций — что изменилось?

В 2014 году в РФ вступили изменения в правилах ведения кассовых операций. Поскольку при неверном ведении таких операций предприятию может грозить серьезный штраф, очень важно не совершать никаких ошибок. Давайте рассмотрим основной порядок ведения кассовых операций в новом году, поговорим про кассовые документы и имеющиеся лимиты кассы.

Как организовывать кассовые операции, вести их?

Порядок проведения, который претерпел изменение в 2014 году, можно условно разделить на две части:

- Упрощенный, которым могут пользоваться ИП и малые организации.

- Обычный – он предназначен для юрлиц (за исключением банков).

Ведение кассовой операции

При этом любые кассовые операции следует проводить только в кассе, а ответственность за их ведение ложится на кассира. Если на предприятии несколько таких сотрудников, то нужно обязательно назначить старшего кассира. Также доступ к проведению кассовых мероприятий лежит и на руководителе фирмы или ИП. Все документы должны быть подписаны руководителем или главбухом, если такого специалиста нет, это делаем сам кассир – если такие операции проводит сам руководитель организации, дополнительно их никто подписывать кроме него не будет.

В 2015 году все кассовые операции разрешилось вести с помощью специализированных программ и техсредств. Главное, чтобы такие устройства могли распознавать защитные свойства банкнот, другие требования можно узнать в нормативных актах. Также появились некоторые изменения и операции в обособленных подразделениях – это подразделения фирмы или компании, по месторасположению которого есть хотя бы одна действующая касса и рабочее место.

Срок создания такого подразделения не имеет значения, главное – введение лимита по остатку средств в кассе. Для таких подразделений стало обязательным использование кассовой книги, которая должна вестись даже в случае отсутствия поступления денежных средств.

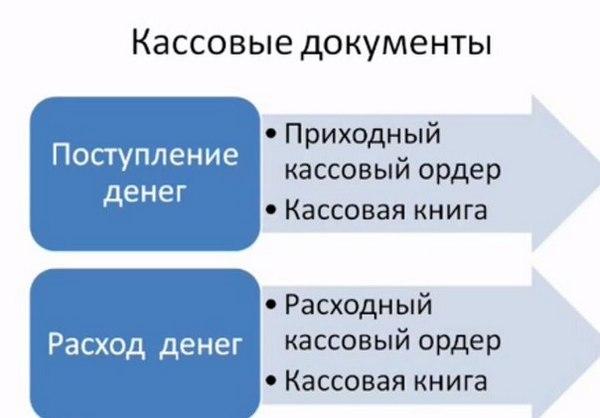

Изменения в кассовых документах – что нужно знать?

В данной сфере практически не произошло никаких изменений. Такие документы, как РКО и ПКО, кассовые книги, ведомости остались такими же, потому все принятые формы можно спокойно использовать и дальше, однако следует учитывать новые правила их оформления. К слову, ИПП, которые имеют упрощенный порядок оформления, теперь могут не заполнять кассовые книги и ордера, однако они должны продолжать вести налоговый учет.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

В случае, если в компании кассовая книга ведется в бумажном виде, то хранить ее в электронном виде не следует – просто выберите тот вариант, который вам нравится больше всего (это тоже вступившее в силу в 2014 году нововведение). Появились и другие новшества. К примеру, теперь кассовые документы и операции может выполнять нанятый бухгалтер – не юрлицо, а ИП или физлицо, которое работает по договору подряда.

Появились некоторые изменения и в работе обособленных подразделений. К примеру, копию листа книги, которую заверил руководитель такого объекта, теперь нужно передавать в порядке, которое будет устанавливать юрлицо, учитывая сроки составления и сдачи финансовой отчетности. Таким образом, теперь листы следует сдавать только раз в отчётный год.

Также теперь допустимы исправления в кассовых документах – ранее они были строго запрещены и наказывались штрафами. Исключение только в приходных ордерах и РКО. Чтобы оформить исправления, необходимо просто:

- Вписать дату исправления.

- ФИО и подпись лиц, оформивших исправленный документ.

Также в 2014 году были внесены следующие изменения:

- Возможность ведения всей документации в электронной форме. Причем их заверяют также с помощью ЭЦП.

- В случае ведения документов в электронном виде, не нужно дублировать кассовую книгу или РКО на бумажный носитель.

- В случае ведения электронной документации, помните – вносить в них изменения нельзя.

- Больше не нужно вести отчет кассира.

- Единый ПКО можно оформлять как на базе контрольной ленты за день работы, так на базе БСО.

- Получателю больше не требуется вписывать в РКО данные прописными буквами.

- Чтобы получить средства в подотчет, нужно написать заявление в произвольной форме – нужно также вписать сумму полученных средств, срок выдачи, проставить дату выдачи и не забыть заверить у руководителя.

- Если нет наличных расчётов за день, кассовую книгу за этот период можно не вести.

- Кассиры теперь могут передавать денежные средства друг другу на основании записи в книге учета – раньше для этого требовалось заполнять РКО.

Как изменились лимиты остатка кассы?

Данный раздел претерпел максимальные изменения. К примеру, теперь формула расчета лимита никак не привязана к денежным поступлениям в кассу – теперь все расчеты могут вестись на основе суммы налички или суммы расходов кассы.

При этом сама компания устанавливает сумму такого лимита – если этого не сделать, лимит автоматически будет нулевым – то есть каждый вечер вам придется вносить все полученные средства на счет.

При этом введенные в 2014 году изменения касаются в основном формул расчет лимита, которые всего две.

Первая формула

Расчет проводится по наличной выручке – то есть учитываются поступления от проданных товаров или услуг. Если у организации есть обособленные подразделения, то общий лимит определяется с учетом лимита, который установлен непосредственно для подразделения.

Таким образом, лимит на организацию один, однако его можно «разбить» на обособленные подразделения. При этом лимит устанавливается с помощью распределительных документов. В случае, если подразделение само сдает деньги в банк, то главный офис организации просто должен установить для него лимит.

Формула расчета будет следующей: L = V / P × Nc, где

- L это лимит.

- V – выручка.

- Р – расчетный период (кол-во дней, за которое происходит учет поступивших наличных). При этом период не может быть больше трех месяцев для юрлиц.

- N – период времени между сдачей средств в банк. (До семи дней при наличии банка и до двух недель, если в месте, где находится подразделение, банка нет).

Как рассчитать лимит кассы и какие формулы существуют? Об этом мы подробно расскажем тут.

Здесь вы узнаете, как составить справку отчет кассиора операциониста по всем правилам.

Как верно заполнить приходный кассовый ордер по всем правилам, чтобы не было ошибок? Об этом вы узнаете тут.

Вторая формула

В данном случае расчет будет вестись на основе объема выданной наличности. Если речь идет об обособленных подразделениях, то нужно учитывать и выданные им средства, но только если они сдают всю наличку в главный офис. Если деньги сразу идут в банк, для каждого подразделения устанавливается свой лимит.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Форму расчета практически та же, однако есть одно изменение: L = R / P × Nc, где R это объем наличных, куда не включены суммы, выплачиваемые в качестве з/п, премий и т.д. Можно ли получить сверхлимит? Да, но только если предстоят выплаты – зарплата, премии. При этом выдача денежных средств не должна превышать более 5 дней – исключений нет. За это, как и за превышение лимита, руководителю предприятия грозит штраф:

- Кассир получит штраф в размере 4000-5000 рублей.

- Юрлица в десять раз больше – около 40000-50000 рублей.

А вот ИП и субъекты, относящиеся к малым предприятиям, могут не устанавливать для себя лимит – все по желанию руководителя.

К микропредприятиям относят те организации, которые:

- Имеют выручку за год не более 120 млн рублей.

- Численность работников – максимум 15 человек.

К малым предприятиям относят те, что:

- Выручка которых не превышает 800 млн рублей.

- Количество сотрудник – не более 100.

В прошлом году также вступили в силу некоторые другие изменения. К ним относят:

- Необходимо применять в работе кассовые аппараты, которые должны автоматически собирать всю информацию и отправлять ее в налоговую. Такие аппараты также могут автоматически отправлять чеки покупателям на почту. В случае, если в компании уже установлены аппараты и не истек срок их регистрации, можно продолжить работу на нем, а затем следует переходить на новое оборудование.

- Все юрлица также получили ограничения на хранение налички – теперь деньги нужно каждый день сдавать в банк или иную организацию, несущую ответственность за доставку и безопасность средств.

- ИП и малые предприятия лишились лимитов на средства в кассе, также ИП могут не вести кассовые ордера, что значительно ускоряет их работу.

Статьи по теме

-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

Изменения вроде бы и хорошие, но на деле все получается не так радужно. Вторую неделю не можем зарегистрировать онлайн-кассу в личном кабинете налоговой, потому что в базе налоговой нет нашего адреса. Изменения в базу вносятся около трех недель. Это еще хорошо, что у старой кассы не закончился срок работы ЭКЛЗ, а то ушли бы все в непредвиденный отпуск. А какие проблемы с поставками этих новых касс. За два месяца их нужно заказывать… И цены скачут за неделю на пару тысяч рублей… Пожалуй, стоило растянуть переходный период на новые кассы хотя бы до конца года…