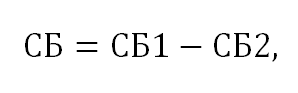

где:СБ ― абсолютное изменение по статье;СБ1 ― показатель статьи за первый период;

где:СБ ― абсолютное изменение по статье;СБ1 ― показатель статьи за первый период;

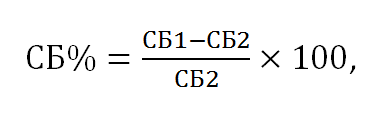

где:СБ% — относительное изменение показателя баланса.

где:СБ% — относительное изменение показателя баланса. нет комментариев

нет комментариев

Горизонтальный и вертикальный анализ баланса: примеры и выводы

Одним из главных способов сделать бизнес успешным считается умение контролировать, насколько хорошо идут дела и реагировать на проявление негативных факторов вовремя. Но для определения состояния дел необходимо иметь критерии, на основе которых можно сделать соответствующие выводы. Когда дело касается оценок деятельности компаний, то наилучшим показателем становятся беспристрастные цифры бухгалтерских отчетов. Именно на основании цифр бухгалтерского баланса проводится горизонтальный и вертикальный анализ, дающий представление о положении дел компании в настоящий момент и относительно предыдущих отчетных периодов.

Бухгалтерский баланс

Это один из основных видов бухгалтерской отчетности, позволяющий видеть картину о деятельности компании, наличии основных и оборотных средств, источники финансирования, наличие задолженностей и т.д.

Итоговые значения баланса представлены из двух частей:

- Активы, которыми располагает компания для осуществления своей деятельности, в том числе недвижимость, оборудование, денежные средства, запасы материалов, задолженности клиентов и др.

- Пассивы — информируют об источниках имеющихся активов. Сюда входят собственный капитал, нераспределенная прибыль, займы и кредиты, краткосрочные обязательства.

При составлении баланса Актив и Пассив должны быть равны, то есть все, что используется для бизнеса, обязано иметь свой конкретный источник.

Зачем нужен анализ баланса

Баланс составляется таким образом, что приведенная в нем информация помогает определить состояние предприятия, возможности роста или, напротив, угрозу банкротства. Поэтому иногда баланс называют финансовым лицом. Соответственно, анализируя приведенные его показатели, можно получить представление о том, как работает компания, ее перспективность, темпы роста или спада.

Такой анализ используется как руководством компании, так и потенциальными инвесторами, банками-кредиторами, бизнес партнерами.Для руководства компании результаты анализа позволяют выработать дальнейшую политику развития, найти слабые места и способы исправления допущенных ошибок. Использование анализа позволяет получить ответы на следующие вопросы по состоянию компании:

- размер имеющихся активов, их структура и источники;

- темпы роста по каждой статье баланса, его влияние на развитие бизнеса;

- зависимость компании от заемных средств и оценка собственных средств;

- определение сроков возврата заемных средств;

- размер задолженности по отчислениям в бюджет, оплате труда, погашению долгов.

Для поиска ответов на эти вопросы и уточнение сложившегося на данный момент финансового положения компании и применяют горизонтальный и вертикальный анализ.

Горизонтальный анализ

Горизонтальным такой анализ называется из-за расположения в горизонтальной строке данных по каждой из статей за два и более отчетных периода. То есть он дает представление об изменениях, произошедших в отчетный период по сравнению с предыдущими, позволяет отследить динамику показателей. Для этого в составлении баланса предусмотрено наличие двух, а иногда и трех столбцов отчетных данных.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Сравнение данных производится как по абсолютным, так и относительным изменениям:

- Абсолютные изменения:

где:СБ ― абсолютное изменение по статье;СБ1 ― показатель статьи за первый период;

где:СБ ― абсолютное изменение по статье;СБ1 ― показатель статьи за первый период;

СБ2 ― показатель по статье за второй (последующий) период.

- Относительные изменения:

где:СБ% — относительное изменение показателя баланса.

где:СБ% — относительное изменение показателя баланса.

При горизонтальном анализе, прежде всего, внимание уделяется изменениям по статьям, связанным с денежными средствами, как наиболее ликвидной частью актива. К таковым относятся «Денежные средства», «Финансовые вложения», «Дебиторская задолженность». Наличие движения по этим статьям показывает, что у компании не только есть свободные деньги, но они используются для инвестирования и получения дополнительного дохода. То есть компания в достаточной степени платежеспособна.

Растущая итоговая цифра баланса тоже показывает стабильность предприятия, его потенциал для развития. Обращается внимание на рост оборотных и внеоборотных средств, он показывает активную деятельность и стремление к усовершенствованию имеющейся базы.

Но анализ Актива не может полностью определить динамику развития, поэтому важно рассматривать изменения, произошедшие с Пассивом. Для определения источника свободных денег в части Пассива анализируют изменения по статьям «Кредиторская задолженность» и «Заемные средства». Конечно, рост задолженности может беспокоить, но однозначно сказать, что этот фактор отрицательный, нельзя, поскольку данные средства могут пойти на расширение производства и получение дополнительной прибыли в дальнейшем.

Вертикальный анализ

В отличие от горизонтального, вертикальный анализ сосредоточен на определенном моменте и оценивает финансовое состояние на дату составления отчета. И задача такого анализа -определить, в каких долях входят каждая из статей в сумму баланса. Это и дало второе название вертикальному балансу -«структурный».

Расчет доли каждой позиции производится по отношению к итоговой сумме баланса, она может также называться валютой баланса. В расчете валюта баланса принимается за 100%, а каждая статья будет составлять свой определенный процент. Использование относительных величин в расчете позволяет избежать некорректных сравнений, возникающих под влиянием внешних факторов, например инфляции.

Для наглядности рассмотрим пример вертикального анализа бухгалтерского баланса, приведенного в таблице, и выводы на основе этих данных.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

| Наименование статей | Код показателя | Абсолютные величины | Относительные величины | |||

|---|---|---|---|---|---|---|

| 2016 г. | 2017 г. | 2016 г. | 2017 г. | Изменения | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| I. Внеоборотные активы | ||||||

| Нематериальные активы | 1110 | 2 | 2 | 0,01 % | 0,006 % | –0,002 % |

| Основные средства | 1120 | 2802 | 2645 | 10,52 % | 7,68 % | –2,84 % |

| Доходные вложения в материальные ценности | 1160 | 0 | 202 | 0,00 % | 0,59 % | 0,59 % |

| Финансовые вложения | 1170 | 4 | 4 | 0,02 % | 0,01 % | 0,00 % |

| Прочие внеоборотные активы | 1190 | 407 | 0 | 1,53 % | 0,00 % | –1,53 % |

| Итого по разделу I | 1100 | 3215 | 2853 | 12,07 % | 8,28 % | –3,78 % |

| II. Оборотные активы | ||||||

| Запасы | 1210 | 8387 | 301 | 31,47 % | 0,87 % | –30,60 % |

| Налог на добавленную стоимость по приобретенным ценностям | 1220 | 7 | 39 | 0,03 % | 0,11 % | 0,09 % |

| Дебиторская задолженность | 1230 | 13 079 | 14 643 | 49,08 % | 42,51 % | –6,57 % |

| Денежные средства и денежные эквиваленты | 1250 | 1959 | 16 608 | 7,35 % | 48,22 % | 40,87 % |

| Итого по разделу II | 1200 | 23 432 | 31 591 | 87,93 % | 91,72 % | 3,78 % |

| БАЛАНС | 1600 | 26 647 | 34 444 | 100,00 % | 100,00 % | 0,00 % |

| ПАССИВ | ||||||

| III. Капитал и резервы | ||||||

| Уставный капитал | 1310 | 50 | 63 | 0,19 % | 0,18 % | 0,00 % |

| Резервный капитал | 1360 | 8 | 8 | 0,03 % | 0,02 % | –0,01 % |

| Нераспределенная прибыль (непокрытый убыток) | 1370 | 6379 | 11 001 | 23,94 % | 31,94 % | 8,00 % |

| Итого по разделу III | 1300 | 6437 | 11 072 | 24,16 % | 32,14 % | 7,99 % |

| IV. Долгосрочные обязательства | 0 | 0 | 0,00 % | 0,00 % | 0,00 % | |

| Итого по разделу IV | 1400 | 0 | 0 | 0,00 % | 0,00 % | 0,00 % |

| V. Краткосрочные обязательства | ||||||

| Заемные средства | 1510 | 325 | 2175 | 1,22 % | 6,31 % | 5,09 % |

| Кредиторская задолженность | 1520 | 19 885 | 21 197 | 74,62 % | 61,54 % | –13,08 % |

| Итого по разделу V | 1500 | 20 210 | 23 372 | 75,84 % | 67,86 % | –7,99 % |

| БАЛАНС | 1700 | 26 647 | 34 444 | 100,00 % | 100,00 % | 0,00 % |

По приведенным данным можно сделать следующие выводы:

- Уровень запасов и дебиторской задолженности высок, что в целом влияет на превышение оборотных активов над внеоборотными. Это может иметь положительную сторону в том, что выделяются средства на обеспечение бесперебойного производства. Но надо учитывать и то, что при этом возрастут расходы на хранение.

- Дебиторская задолженность такого уровня сигнализирует, что ведется недостаточная работа с контрагентами и выбираются партнеры, не имеющие достаточной платежеспособности.

- Положительным моментом является высокий уровень (48,22%) денежных средств. Это позволяет сделать вывод об устойчивости финансового положения компании и высокой платежеспособности.

- В разделе Пассива обращает внимание высокая доля кредиторской задолженности, более 60%, но если сравнивать с предыдущим периодом, то видно, что она снижается.

- По данному балансу у компании нет изменений собственных средств в виде уставного капитала, при этом собственные источники увеличены на 8% за счет нераспределенной прибыли.

Это небольшой упрощенный пример, в целом же проведение анализа бухгалтерского баланса является прерогативой специалистов высокого класса, потому что истолковать изменения по приведенным цифрам непросто. Не всегда однозначно можно сказать, насколько плохие или хорошие показатели. Для правильных и обоснованных выводов используются специальные таблицы и комплексный подход.

Файл с анализом баланса.

Видео:

Статьи по теме

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом