нет комментариев

нет комментариев

Бухгалтерский баланс: определение, назначение, формы

Бухгалтерский баланс – это одна из основных форм отчетности организаций в РФ. Она содержит большой массив информации об имуществе, активах, обязательствах компании. При этом ее использование не ограничено сугубо налоговыми и внутренними пользователями. Данная статья рассматривает определение, содержание, форму и ситуации, при которых нужен баланс.

Определение понятия и структура

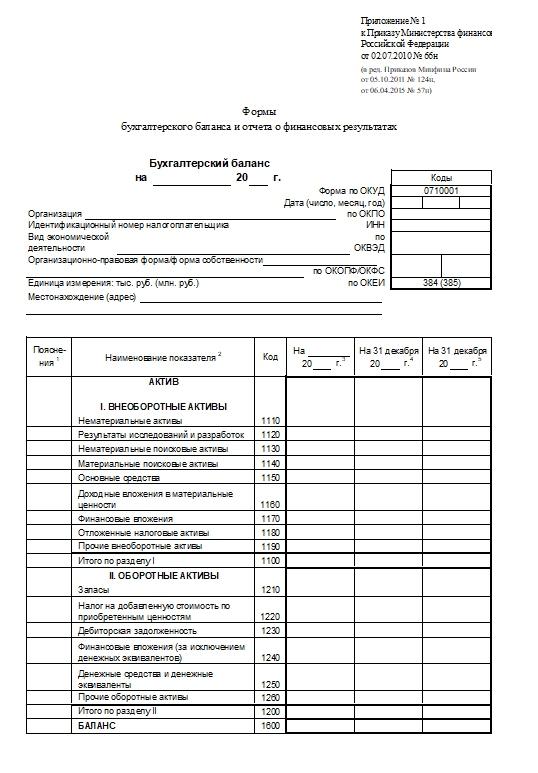

Баланс – это наиболее полная информация об имуществе, активах, долгах, займах и собственных средствах компании. Бухгалтерский учет ставит баланс одним из главных отчетов. Даже наименование бланка говорит об этом – Форма №1. Баланс предприятия разделен на 2 половины – «Актив» и «Пассив». В первой части отражается все имущество компании, во второй – источники его формирования. Обе стороны должны иметь идентичную сумму.

Актив включает в себя несколько пунктов: внеоборотные и оборотные активы. Первые имеют срок полезного использования больше года и участвуют в производственных процессах косвенно (цех, офисное здание, производственная техника и другие). Оборотные активы участвуют в производстве прямым образом – это сырье, материалы, расходники.

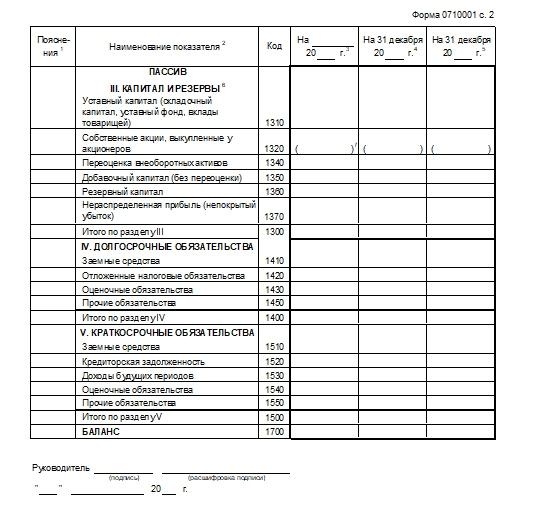

Пассив отражает источники, откуда взялись средства на активы: были они приобретены за счет собственного капитала или заемного, какое количество денежных средств находится в обороте, сколько вложено в уставный и резервный капиталы. Все средства пассива подразделяются на пункты:

- капитал и резервы;

- долгосрочные обязательства (обязательства, погашение которых предусматривается в срок, превышающий 1 год);

- краткосрочные обязательства (срок погашения менее или равен 1 году).

Формы баланса

Для баланса установлены унифицированные формы: стандартная и упрощенная. Их содержание регламентируется Приказом №66 Министерства Финансов «О формах бухгалтерской отчетности организаций». Данный документ был опубликован 02.07.2010 года и действует до сих пор. В 2018 году форма баланса была видоизменена, о чем внесены в НПА соответствующие поправки.

Правила и принципы заполнения отражены основным НПА, действующим в области ведения учета – ФЗ «О бухгалтерском учете» №402-ФЗ от 06.12.2011 г. В этом же документе указаны организации, которые имеют право подавать упрощенную форму в ИФНС, статистику и другие заинтересованные органы:

- организации, сообщества, предприниматели и представители других организационно-правовых форм, относящиеся к субъектам малого предпринимательства;

- организации, осуществляющие деятельность, не имеющую отношения к коммерции;

- организации, осуществляющие исследовательские работы в сфере высоких технологий и научных исследований.

Для признания компании субъектом малого бизнеса необходимо соответствие хотя бы одному из требований, изложенных в ст. 4 Федерального Закона №209-ФЗ от 24.07.2007 г. в редакции от 03.08.2018 г. «О развитии малого и среднего предпринимательства в РФ»:

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

- в общей совокупности долей компании органы РФ, муниципальные учреждения и другие территориальные представительства правительства страны владеют не более 25% капитала;

- иностранные организации, не являющиеся представителями малого предпринимательства, владеют не более 49% от общей доли капитала компании;

- общество является участником проекта, описанном в законе федерального уровня №244-ФЗ от 28.09.2010 г. «Об инновационном центре «Сколково»;

- акции организации, находящиеся в обороте на рынке ценных бумаг, относятся к категории инновационного сектора экономики;

- организация занимается разработкой и внедрением продуктов интеллектуальной деятельности, выступает владельцем и автором разработанных технологий и программного обеспечения, реализует их в бюджетных, автономных научных и исследовательских учреждениях;

- учредителем организации являются юридические лица, входящие в состав официального списка компаний, осуществляющих поддержку инновационных технологий;

- учредителем является юридическое лицо, более 50% капитала которого принадлежит правительству РФ.

Основные отличия форм

Стандартная и упрощенная формы баланса существенно различаются по внешнему виду и совокупности отражаемых данных. Разница есть и в глубине детализации отражаемой информации. Все весомые отличия можно представить следующей таблицей:

| Чем отличается форма | Стандартная | Упрощенная |

|---|---|---|

| Пользователь | Все организации, ведущие деятельность по законам РФ | Организации, указанные в списке имеющих право на применение упрощенной отчетности |

| Количество строк | 15 строк для каждой из сторон баланса | 5 – для актива, 6 – для пассива |

| Комментарии | Пояснения проставляются в обязательном порядке, если оформлено сопроводительное письмо к отчетности | Нет |

| Коды строк | Проставляются согласно Приказу №66н МинФин от 02.07.2010, Приложения №4 | Также проставляются согласно Приказу МинФин, но код выбирается относительно удельной массы составляющих строку показателей |

| Информативность | Являет собой наиболее полный отчет о финансовом состоянии компании | Частично отражает финансовое состояние компании |

| Детализация | Информация детализируется по статьям | Информация представлена по группам статей без детализации |

Многие строки в упрощенной форме баланса объединены или вовсе не учитываются. Это делает данную форму проще в заполнении и сведении, однако размывает общее представление о положении экономического равновесия компании.

Стоит отметить еще несколько отличий. Так, строка «Капитал и резервы» организации при заполнении упрощенной формы может принять отрицательное значение. Если расходов в периоде было больше, строка получит знак «минус». Таким же образом в одной строке совмещены активы и задолженность контрагентов по отгруженным партиям.

Стандартная форма бухгалтерского баланса, занимает две страницы печатного текста и выглядит так:

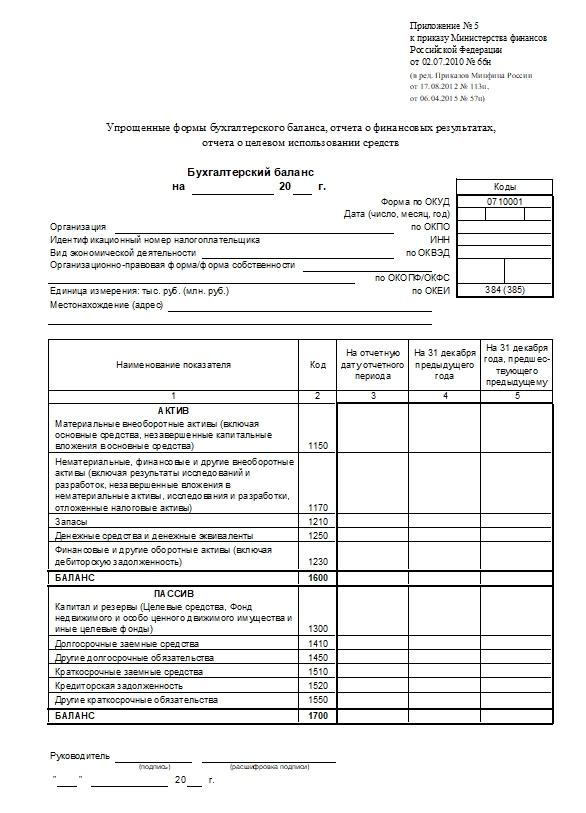

Упрощенная форма 2018 года помещается на одном печатном листе:

Порядок заполнения и срок подачи

В балансе должны быть отражены полные сведения о финансовом и имущественном состоянии компании. Соответствующие виды активов и пассивов должны быть разнесены по строкам с соответствующим кодом согласно Плана счетов Б/У. В ИФНС подается форма без указания кодов строк. С кодами – в органы статистики.

Бухгалтерский баланс подается в налоговую службу и органы статистики в конце отчетного периода. То есть предоставлен он должен быть не позднее 31 марта следующего за отчетным года. Есть и другие нюансы подачи баланса:

- Если организация основана в 4 квартале текущего года, в период с января по март следующего года она баланс не подает. Ее отчетный период будет за следующий год.

- При отсутствии деятельности обязанность предоставления баланса не снимается. Его все равно нужно подавать, пусть и с нулевыми показателями.

- Ликвидация и реорганизация общества подразумевает подачу баланса 3 раза за период – промежуточный, итоговый и последний.

Заполнение баланса происходит построчно. Каждой строке соответствуют свои счета Плана. Из начального сальдо по ним вычитаются обороты за период. Остаточная сумма вносится в строки отчетности. Все обязательства классифицируются по срокам их закрытия. Если после отчетной даты долг закроется в течение 12 месяцев, он относится к категории краткосрочных. Все остальные обязательства относят в разряд долгосрочных.

Как заполнять строки в разных формах

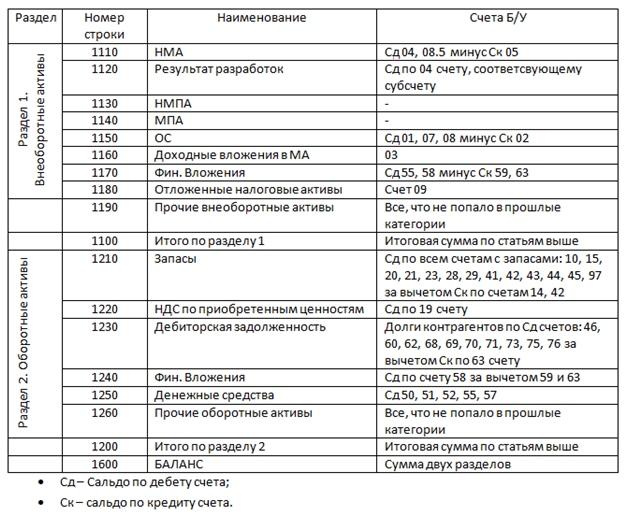

Заполнение актива стандартного баланса, соответствие бухгалтерского плана счетов нумерованным строкам:

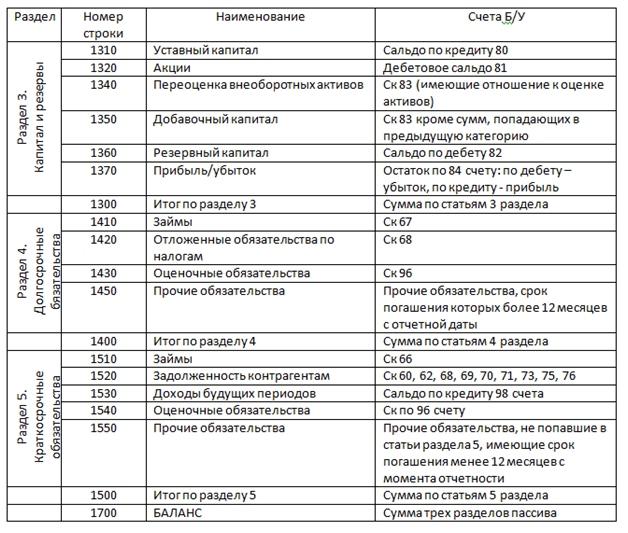

Заполнение пассива стандартного бухгалтерского баланса:

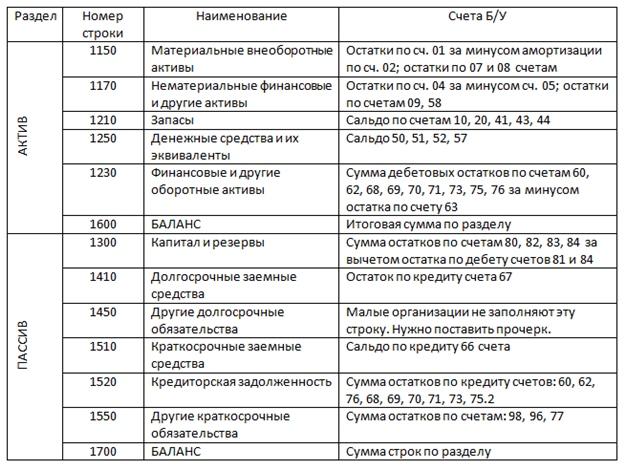

Особенность заполнения упрощенной формы баланса состоит в объединении ряда статей. Некоторые строки отражаются в общей сумме под одним наименованием. Если объединить все инструкции по заполнению, получится следующая таблица:

Кому может быть нужен баланс

Баланс — не только важнейшая форма отчетности, но и отражение надежности компании в наглядных цифрах. Ознакомившись с балансом, можно узнать, сколько всего собственного имущества и средств у компании, насколько она ответственный заемщик, есть ли у нее возможность погасить долги в случае непредвиденных ситуаций.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Баланс запрашивают контрагенты при заключении крупных или рискованных договоров. Нужен этот отчет инвесторам, вкладчикам, собственникам. На основе баланса руководители строят стратегию дальнейшего развития или исправления текущего положения. Баланс позволяет рассмотреть компанию со всех сторон. Потому и подходить к оформлению надо ответственно.

Что грозит за несдачу или просрочку подачи

Просрочка подачи бухгалтерской отчетности, в том числе баланса, грозит организации выговорами, штрафами или приостановлением деятельности. Регламентируется наказание статьей 13.19 Кодекса об административных правонарушениях. Минимальное взыскание при просрочке подачи отчетности в налоговую определяется статусом лица:

- Должностные лица, ответственные за подачу отчетности, уплачивают штраф в размере от 10 до 20 тысяч рублей. Если нарушение происходит повторно, штраф увеличивается – от 30 до 50 тысяч рублей.

- Юридические лица, не сдавшие отчетность в установленные сроки, облагаются штрафом от 25 до 75 тысяч рублей. При повторном нарушении штраф составит от 100 до 150 тысяч рублей.

Если просрочка составляет более 10 дней, операции по счетам компании замораживаются до момента исправления ситуации.

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта