нет комментариев

нет комментариев

Что такое НДС и для чего он нужен простыми словами

Чтобы понять, что такое НДС, достаточно знать, как расшифровывается аббревиатура. НДС – это налог на добавленную стоимость. Добавленной же стоимостью называется разница между ценой закупки товара и ценой продажи. Например, закупила компания компьютерные мыши по цене 100 рублей за 1 штуку, а продает их по 150 рублей. Разница в 50 рублей и будет считаться добавленной стоимостью. На словах объяснение простое, однако нюансов у этого налога хватает.

Несмотря на то, что НДС, по сути, является налогом для бизнеса, особенности его начисления и уплаты затрагивают, в основном, простых потребителей. Поэтому нет ничего удивительного в том, что повышение НДС приводит к подорожанию тех или иных товаров и услуг.

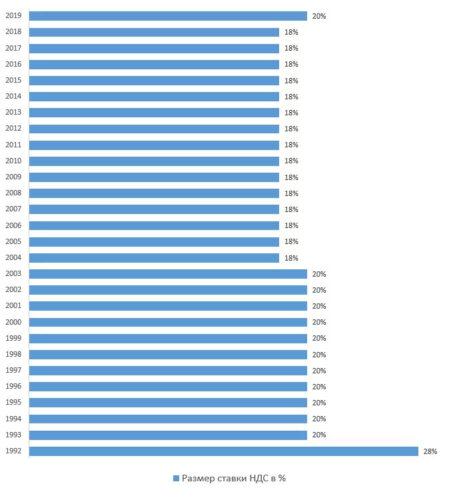

В Российской Федерации налог на добавленную стоимость был введен 1 января 1992 года постановлением ВС РФ «О налоге на добавленную стоимость» с рекордной и по сей день ставкой 28%. Однако уже в 1993 году она была снижена до 20%, а в 2003 году до 18. В настоящий момент неблагоприятная экономическая обстановка вынудила правительство вновь повысить планку НДС до 20%.

Условно налог на добавленную стоимость можно поделить на две большие группы:

- Внутренний НДС – уплачивается с реализации товаров и услуг на территории Российской Федерации.

- Ввозной НДС – уплачивается при ввозе товаров на территорию России.

Кто платит: покупатель или продавец?

Поскольку НДС — это косвенный налог, взимается он на всем пути реализации товаров или услуг. Это приводит к тому, что средства поступают в бюджет еще до того, как товар или услугу приобретет конечный потребитель. Продавцы же в свою очередь включают расходы на уплату НДС в конечную стоимость товара. Таким образом, средства в оборот компании или организации возвращаются уже после реализации товара. Как бы там ни было, если посмотреть со стороны потребителей, то уплата НДС в конечном итоге возлагается на их плечи.

Если же рассматривать НДС со стороны бизнесменов (компаний и организаций), где покупателем выступает, скажем, какой-либо магазин, а продавцом – производитель товаров, то ситуация складывается несколько иначе:

- Продавец, передавая покупателю права на собственность товара или услуги, одновременно с этим исчисляет и предъявляет ему сумму НДС, указывая ее в счете-фактуре. После этого покупатель перечисляет продавцу эту сумму. Несмотря на то, что расходы по уплате НДС остаются на покупателе, фактически, в бюджет деньги поступают от продавца.

- Когда товар приобретается у иностранных организаций, которые не зарегистрированы в налоговых органах, то НДС в бюджет уплачивает покупатель. Сумма налога на добавленную стоимость в этом случае удерживается сразу при перечислении средств иностранному контрагенту.

Несмотря на то, что законодательство возлагает уплату НДС на продавца, в конечном итоге страдает кошелек потребителя. Исключением, пожалуй, является только безвозмездное получение товара или услуги. В этом случае продавец должен уплатить НДС самостоятельно.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Ставки НДС

На данный момент в Российской Федерации действует три вида ставок налога на добавленную стоимость:

- 0% — на товары или услуги, вывезенные в процессе экспорта или находящиеся под таможенной процедурой свободной таможенной зоны.

- 10% — продовольственные, детские и медицинские товары, а также периодические печатные издания.

- 20% — общая ставка, применяющаяся во всех остальных случаях.

Существуют также ставки 10/110 и 20/120, которые применяются при получении аванса или определении налоговой базы в особом порядке. Например, при реализации сельскохозяйственной продукции или автомобилей, закупленных у физических лиц, которые не являются налогоплательщиками.

Формулы расчета налога на добавленную стоимость

Рассчитывается НДС по достаточно простой формуле:

НДС = Цена товара или услуги (без налога) * 20%

Например, цена стиральной машинки без учета налога равна 20 тыс. рублей. Тогда, НДС = 20 000 * 20% = 4000. Получается, что конечный потребитель при покупке такой стиральной машины должен заплатить 24 тыс. рублей (цена машинки + НДС).

Если же необходимо высчитать сумму налога на добавленную стоимость из цены товара, которая включает этот самый налог, то применяется другая формула:

НДС = цена товара (с налогом) * 20/120

Например, при покупке телевизора потребитель заплатил 35 тыс. рублей. Чтобы понять, какая сумма налога была заложена в стоимость телевизора, подставляем соответствующее значение в формулу, указанную выше: НДС = 35 000 * 20/120 = 5833. То есть без учета НДС телевизор бы стоил 29 тыс. 167 рублей.

Освобождение от уплаты НДС

Организации и индивидуальные предприниматели, которые уплачивают налоги по специальным системам, освобождаются от уплаты НДС. К таким системам относятся:

- Единый налог на вмененный доход для отдельных видов деятельности (ЕНВД).

- Налогообложение сельскохозяйственных товаропроизводителей (ЕСХН) – с 2019 года освобождение действует лишь при соблюдении ряда условий.

- Патентная система налогообложения (ПСН).

- Упрощенная система налогообложения (УСН).

- Участники проекта «Сколково» (организации, которые получили статус участников научно-технологической и исследовательской деятельности).

Стоит отметить, что вышеперечисленные организации и индивидуальные предприниматели не освобождаются от уплаты НДС в случае выставления покупателю счета-фактуры (документ, который удостоверяет фактическую отгрузку товара или оказание услуги, включая их стоимость).

Куда идут средства, полученные с уплаты НДС

Налог на добавленную стоимость — это один из основных налогов, существующих в Российской Федерации. НДС обеспечивает 1/3 от всех поступлений в бюджет государства и занимает вторую строчку после нефти и газа.

Средства из федерального бюджета, в свою очередь, используются для следующих целей:

- выплата пособий, субсидий и льгот;

- помощь малоимущим и реабилитация инвалидов;

- развитие медицины, образования, молодежной политики и сельского хозяйства;

- поддержка вооруженных сил;

- защита окружающей среды;

- поддержка музеев и различных санаториев;

- научные исследования.

НДС и камеральная проверка

Одновременно с повышением ставки НДС уменьшился срок камеральной проверки, что должно положительно сказаться на бизнесе. Дело в том, что все плательщики налога на добавленную стоимость сдают декларации, которые сначала проходят камеральную проверку. До 1 января 2019 года такая проверка занимала три месяца. Сейчас этот срок сократился до двух месяцев. Положительный момент заключается в том, что деньги от заявленного к возврату налога будут быстрее возвращаться компаниям и индивидуальным предпринимателям, а не висеть в бюджете.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Однако не все так радужно. В том случае, если поданная декларация вызовет подозрения, срок камеральной проверки может быть увеличен все до тех же трех месяцев. Тем самым выигрывают только законопослушные налогоплательщики.

Зачем повысили налог на добавленную стоимость

Как уже было упомянуто выше, основной доход бюджет получает от продажи нефти и газа. В настоящее время эти поступления сократились, поскольку нефтегазовые продукты упали в цене. Сложившаяся ситуация вынудила правительство прибегнуть к повышению НДС. В целом, эта мера позволит не прекращать финансирование важных государственных программ.

Повышение налога на добавленную стоимость также позволит поддерживать существующие социальные программы. Например, некоторые из льготных видов ипотеки, материнский капитал, благоустройство дворов и т.д. По подсчетам правительства увеличение ставки НДС дополнительно будет приносить бюджету около 620 млрд. рублей в год. Кстати, если разделить эту сумму между всем населением Российской Федерации, то получается, что одному россиянину повышение НДС обойдется в 360 рублей в месяц.

Плюсы повышения НДС перед другими методами:

- НДС собирается лучше других налогов;

- автоматическая система проверки уплаты;

- сложность и опасность уклонения от налога.

Ко всему прочему, повышение НДС – это весьма лояльное решение по сравнению с другими вариантами развития событий. Так, дело могло закончиться повышением НДФЛ, отменой льгот, ужесточением условий государственной поддержки или вообще отменой материнского капитала или другой социальной помощи. К слову, средств, полученных от налога на добавленную стоимость, все равно не хватит для выполнения всех указов президента. Всего на их реализацию требуется около 8 трлн. рублей, которые нужно собрать до 2024 года. НДС не принесет и половины от необходимой суммы.

Влияние на цены товаров

Цены растут не только из-за НДС. Несмотря на то, что ставка этого налога была неизменной на протяжении последних 14 лет, до 2019 года, разумеется, цены все равно повышались. Росли они, несмотря на снижение ставки ЦБ и благоприятные условия для кредитования индивидуальных предпринимателей. НДС на бензин не увеличился, а вот цена на него поднялась. В общем, ценообразование на товары и услуги – вопрос непростой, и один лишь налог на добавленную стоимость тут решает далеко не все.

Несмотря на то, что ставка НДС на продовольственные, детские и медицинские товары останется на прежнем уровне (10%), цены на них все равно вырастут. То есть повышение общей ставки до 20% все равно даст о себе знать. Например, цена вырастет ввиду увеличения расходов на доставку из-за новых тарифов ОСАГО, а также подскочившего в цене бензина.

Некоторая продукция вообще не облагаются НДС, например, услуги и товары, реализуемые предпринимателями, платящими налог по специальным системам (ЕНВД, ПСН, УСН и т.д.). Однако и в этом случае цена может вырасти по ряду причин: увеличение стоимости аренды, повышение заработной платы сотрудника.

Больше всего повышение цен коснется дорогих товаров, например, автомобилей. Дело в том, что в абсолютном выражении добавленная стоимость на них гораздо больше, соответственно, больше и налог. Получается так, что семьи, которые расходовали свои средства в основном на товары с НДС 0 или 10%, не так сильно заметят повышение ставки до 20%, тогда как зажиточные граждане ощутят это в полной мере.

Сравнение налоговой нагрузки с другими странами

Налог на добавленную стоимость присутствует во многих странах и в среднем составляет все те же 20%. Однако сравнивать налоговую нагрузку на граждан исключительно по НДС не совсем правильно:

- Канада – низкий НДС (от 7 до 13% в зависимости от провинции), но тарифы на страховые взносы существенно выше, чем в России;

- США (от 0 до 10% в зависимости от штата), Люксембург (17%), Дания (25%) – пополняют бюджет в основном благодаря НДФЛ, который существенно выше нашего;

- Германия и Австрия (19 и 20% соответственно) – высокие социальные платежи;

- Великобритания – НДС 20%, однако НДФЛ – 45%;

- Италия – НДС 22%, налог на доходы от 22 до 42%.

А вот что действительно плохо, так это то, что во всех вышеперечисленных странах ставки по кредитам существенно ниже Российских. Однако это не меняет того, что сравнение экономической ситуации только по налогу на добавленную стоимость выглядит глупо. Например, в России средняя плата за коммунальные услуги равна 3 тыс. рублей, а в европейских странах – 300 евро. При этом питьевую воду там экономят, а мусор приходится сортировать.

Главное об НДС в 2019 году

Таким образом, можно сделать выводы:

- Ставка повысилась до 20%.

- Льготные ставки не изменились – там, где было 0 и 10%, останется 0 и 10%.

- Повышение ставки НДС приведет к росту цен, в среднем, на 1,7%.

- Уменьшились сроки проверки декларации по НДС. Раньше было три месяца, с 2019 года стало два.

- В среднем, каждому россиянину повышение НДС обойдется 360 рублей в месяц.

- Бюджет РФ дополнительно будет получать 620 млрд. рублей в год.

Статьи по теме

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -