1 комментарий

1 комментарий

Критерии обязательного аудита для ООО в 2020 году

Обязательный аудит в 2020 году претерпел некоторые изменения, которые компании должны учитывать в своей производственной деятельности. В этой статье мы рассмотрим критерии обязательного аудита в 2020 году для ООО и компаний других форм собственности, а также рассмотрим изменения, которые уже действуют и которые только могут вступить в силу.

Кто подлежит обязательному аудиту в 2020 году

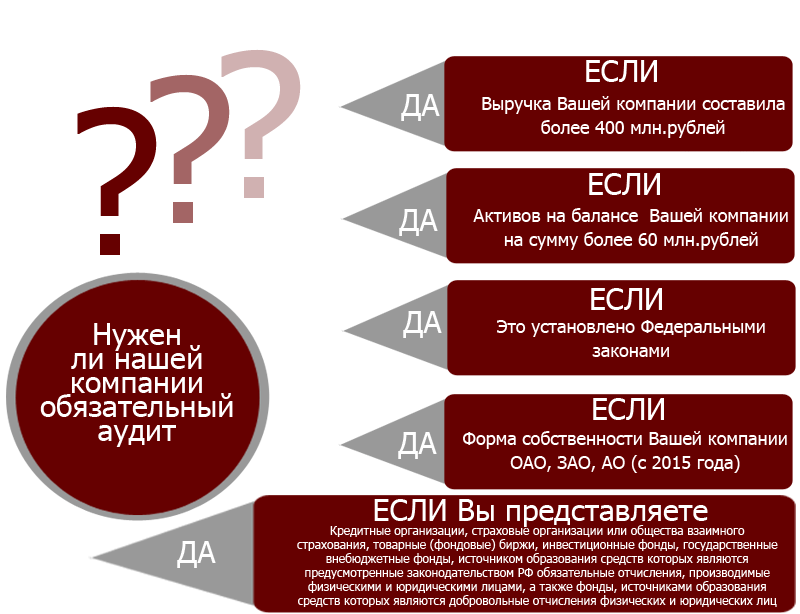

Если говорить простыми словами, то обязательному аудиту в 2020 году подлежат компании, чья деятельность в большой степени затрагивает интересы третьих лиц, либо масштабы ее ведения достаточно велики, т.е. у них большие объёмы выручки и/или валюта баланса.

В цифрах это выглядит следующим образом:

Аудит нужно обязательно проводить, если:

- Годовая выручка более 400 млн. рублей.

- Валюта баланса, то есть сумма активов, более 60 млн. рублей.

- Организация относится к кредитным, страховым, инвестиционным, пенсионным фондам, принимает добровольные отчисления от физических и юридических лиц.

- Ценные бумаги организации продаются на рынке.

- Организация представляет и/или раскрывает годовую бухгалтерскую/финансовую отчетность (кроме органов власти и гос. структур).

- Компания является акционерным обществом.

Как часто необходим

Обязательный аудит проводится ежегодно. Законом установлено ограничение, что любая компания должна пройти аудиторскую проверку до 31 декабря года, следующего за отчётным.

То есть если мы говорим об аудиторской проверке за 2019 год, пройти её нужно до 31 декабря 2020 года. Однако большинство компаний старается сделать это ещё до сдачи отчётности в налоговую, то есть до 1 апреля.

Кем проводится

Аудит может проводится как аудиторской компанией, так и индивидуальным аудитором. Само собой, если речь идёт о крупной компании, один аудитор не потянет такой объем работы, поэтому предпочтительнее поручать проверку аудиторской фирме, однако в законе это не установлено. Единственное ограничение, которое действительно прописано в законодательстве – это то, что государственные компании (или компании, доля государственной собственности в которых превышает 25%) не могут пользоваться услугами индивидуальных аудиторов. Им обязательно надо обращаться в аудиторскую фирму.

В остальном фирма сама решает, кому доверить проверку. Можно лишь посоветовать выбирать компании, которые уже долго работают на рынке и состоят в СРО (саморегулируемой организации) аудиторов. С индивидуальными аудиторами все несколько сложнее. Если человек зарегистрирован в качестве индивидуального аудитора относительно недавно, это ещё не значит, что он новичок – он мог уволиться из аудиторской фирмы и уйти «в свободное плавание», при этом являясь прекрасным опытным специалистом. В любом случае рекомендуем запрашивать сертификат.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Как проходит

Всю процедуру можно разделить на три этапа:

- Подготовительный. Здесь аудитор знакомится с организацией и совместно с ней планирует график проведения проверки. Разрабатывается стратегия, программа аудита, налаживается взаимодействие с подразделениями фирмы, запрашиваются необходимые данные для проверки и т.д. Основная цель – максимально подготовиться к проведению проверки, чтобы она прошла как можно быстрее и эффективнее.

- Аудиторская проверка. Проверяются все первичные и уставные документы. Не остаются без внимания регистры бухгалтерского учёта, учётная политика компании, все произведённые расчёты. Нарушения фиксируются, причём регистрируются все недочёты, ошибки, несоответствия законодательству.

- Формирование заключения. Оно может быть выдано в нескольких формах:

а) немодифицированное или безусловно положительное. Выдаётся в том случае, если не было обнаружено никаких нарушений и отчётность верно отражает действительное положение дел в организации;

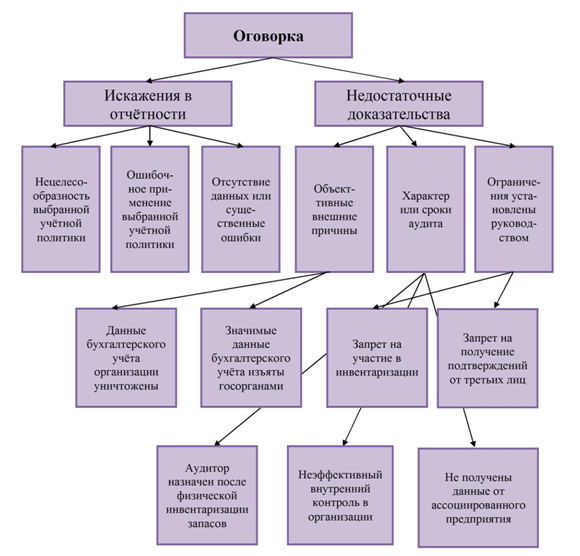

б) модифицированное – с оговоркой, отрицательное или отказ от выражения мнения.Модифицированное заключение с оговоркой может быть вызвано массой факторов – как нарушениями, так и помехами в работе аудитора. Подробнее на схеме.

Но заключение с оговоркой подразумевает, что эти нарушения/помехи не оказывают существенного влияния на деятельность организации. Например, в отчётности есть незначительные огрехи, но в целом она правдива и не искажает результаты деятельности фирмы.Отрицательное заключение подразумевает, что в отчётности есть существенные нарушения, которые могут ввести в заблуждение пользователя, который ознакомится с ней. То есть аудитор утверждает, что отчётность не отражает реального положения дел.Отказ от выражения мнения – это ещё не отрицательное заключение. Это означает, что компания просто не предоставила аудитору нужную информацию в положенные сроки, в результате чего он не смог провести проверку. - Передача аудиторского заключения в Росстат. Это делает не аудитор, а сама компания. Причём строго в течение 10 дней после той даты, в которую аудитор вынес решение.

Штрафные санкции

Обязательный аудит на то и обязательный, что невыполнение данного требования может повлечь за собой массу штрафов, оснований для этого есть несколько:

- Компания не представила аудиторское заключение в Росстат за положенный срок. В таком случае должностное лицо будет оштрафовано на сумму 300-500 рублей. С юридического лица могут взыскать 3-5 тысяч рублей штрафа. Дополнительно могут оштрафовать за то, что бухгалтерская отчётность была представлена не полностью.

- Акционерное общество не опубликовало аудиторское заключение на официальном сайте в установленные сроки. Должностное лицо могут оштрафовать на 30-50 тысяч рублей и дисквалифицировать на 1-2 года. Юридическое лицо могут оштрафовать на сумму от 700 тыс. до 1 млн. рублей.

- Компания не внесла информацию о результатах обязательного аудита в Единый федеральный реестр о фактах деятельности юр. лиц (или внесла, но несвоевременно). За просрочку или невнесение данных сведений полагается штраф в размере 5-50 тысяч рублей.

- Компания нарушила сроки хранения аудиторского заключения. То есть при проведении выездной налоговой проверки фирма не смогла показать аудиторские заключения за последние 5 лет. В таком случае может быть наложен штраф от 5 до 10 тысяч рублей.

Что изменилось в 2020 году

Федеральный закон «Об аудиторской деятельности» от 30.12.2008 N 307-ФЗ предусматривает понятие аудиторской тайны. Согласно статье 9 упомянутого закона, любая информация, полученная в ходе проверки, является аудиторской тайной и не может быть разглашена третьим лицам (если только фирма сама не разгласила эти сведения). Однако с 2019 года это понятие претерпело некоторые изменения. В Налоговом Кодексе появилась статья 93.2, которая разрешает налоговым органам запрашивать у аудитора сведения, полученные в результате проверки.

Иными словами, допустим, налоговая инспекция подозревает, что компания не уплачивает налоги и скрывает какое-то имущество, являющееся налоговой базой. Она запрашивает эти сведения у налогоплательщика, но тот отказывается предоставлять их. В такой ситуации налоговая инспекция может затребовать эти сведения у аудитора, и он должен будет предоставить эту информацию в течение 10 дней.

Что ещё может измениться в ближайшее время

Сейчас в Государственной думе на рассмотрении находится законопроект №273179-7. Его уже приняли в первом чтении, но пока что дальше дело не зашло. Если проект будет принят, то среди прочих изменений повысятся лимиты, по которым ООО попадают под требования обязательного аудита.

Исходный текст документа предполагает, что критерии обязательного аудита будут изменяться с такой динамикой:

| Показатель | Год | ||

|---|---|---|---|

| 2018 | 2019 | 2020 | |

| Выручка | 400 млн. руб. | 600 млн. руб. | 800 млн. руб. |

| Валюта баланса | 60 млн. руб. | 200 млн. руб. | 400 млн. руб. |

Очевидно, что в 2020 году законопроект ещё не принят, и продолжают действовать критерии 2018 года. Однако в будущем изменения могут вступить в законную силу. Вот как депутаты описывают необходимость повышения критериев:

«…в законопроекте предлагается сузить круг лиц, которые должны проходить обязательный аудит. У нас по действующему законодательству малые предприятия должны проходить аудит, хотя им практически никогда этот аудит не нужен, для них это только лишние затраты; они платят деньги зачастую только за формальную подготовку аудиторского заключения, реально там никакого аудита и не проводится. В законопроекте предлагается увеличить объём выручки компаний, которые должны проходить обязательный аудит, — более 800 миллионов рублей (сейчас — 400 миллионов рублей), и объём активов также предлагается увеличить — больше 400 миллионов рублей (сейчас обязательный аудит проводится в организациях, активы которых составляют по балансу 60 миллионов рублей), ну и численность занятых на предприятиях должна превышать 100 человек. То есть малые предприятия фактически выводятся из-под обязательного аудита: они не будут нести ненужные в принципе для них издержки».

Сервис онлайн-записи на собственном Telegram-ботеПопробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисеАнатолий Геннадьевич Аксаков, депутат Госдумы от партии «Справедливая Россия».

Статьи по теме

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом