Новое распределение выплат юридическим лицам

Новое распределение выплат юридическим лицам Прочие расходы

Прочие расходы При обслуживании задолженности

При обслуживании задолженности Нововведения по нефинансовым активам

Нововведения по нефинансовым активам Работы, связанные с ремонтом, реконструкцией, модернизацией, дооборудованием

Работы, связанные с ремонтом, реконструкцией, модернизацией, дооборудованием нет комментариев

нет комментариев

КОСГУ в 2020 году для бюджетных учреждений с расшифровкой

В 2020 году вступил в действие новый порядок использования КОСГУ для бюджетных, автономных, казенных и прочих государственных учреждений. Для того чтобы ознакомиться с последними изменениями, мы рекомендуем использовать данную статью и сравнительную таблицу устаревших и обновленных КОСГУ.

Общее представление о КОСГУ

Аббревиатура КОСГУ расшифровывается, как «Классификация операций сектора государственного управления». Данный классификатор предназначен для группировки затрат государственного сектора экономики по смысловому содержанию. Они разделяются на группы, статьи и подстатьи.

До 2019 года разделение операций сектора государственного управления производилось в соответствии с приказом Министерства финансов России от 1 июля 2013 года под номером 65н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации». В текущем году порядок применения классификации операций сектора государственного управления регламентируется приказом Министерства финансов России от 29 ноября 2017 года под номером 209н «Об утверждении Порядка применения классификации операций сектора государственного управления». Таким образом, остатки, переходящие с 2019 года на 2020 год, должны быть учтены в соответствии со вступившими в действие изменениями.

Классификатор ОСГУ имеет следующую структуру:

- 100 — доходы;

- 200 — расходы;

- 300 — приток активов нефинансового характера;

- 400 — отток активов нефинансового характера;

- 500 — приток активов финансового характера;

- 600 — отток активов финансового характера;

- 700 — рост обязательств;

- 800 — сокращение обязательств.

Основные нововведения 2020 года

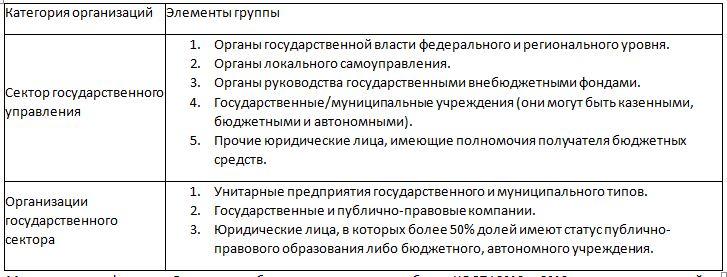

Обновленная группировка государственных учреждений для использования КОСГУ представлена в таблице:

Скачать сравнительную таблицу КОСГУ 2018 и 2019 годов, разработанную Министерством финансов России

Новые принципы распределения выплат физическим лицам

Платежи сотрудникам государственных учреждений разделяются на 10 групп:

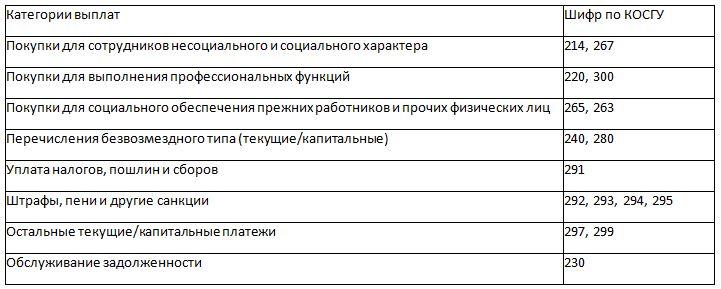

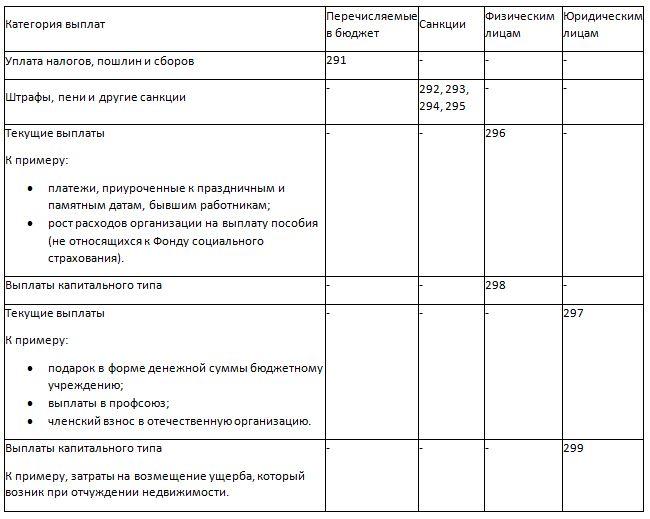

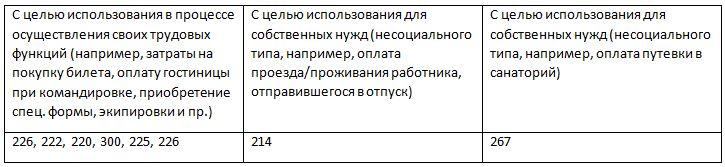

Новое распределение выплат юридическим лицам

Новое распределение выплат юридическим лицам

Группировка выплат в адрес организаций:

Прочие расходы

Прочие расходы

Принципиальным нововведением в КОСГУ является разделение прочих расходов на выплаты юридическим и физическим лицам с выделением в них выплат текущего и капитального характера.

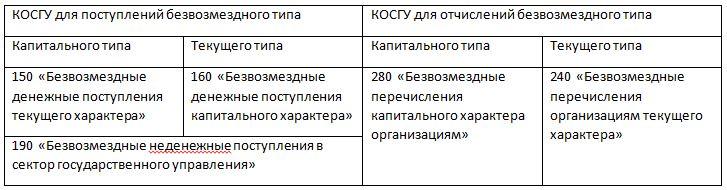

Поступления/отчисления безвозмездного типа

Безвозмездные поступления/отчисления бывают капитальными и текущими:

Особенности использования КОСГУ для отдельных доходов

Шифры КОСГУ для доходов в форме субсидий:

Особенности применения КОСГУ при расчетах с работниками и прочими физическими лицами

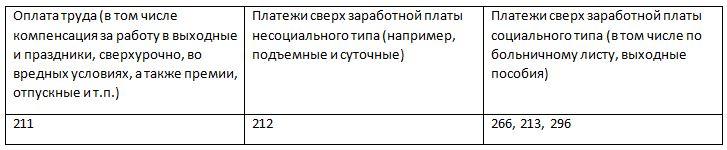

Важным нововведением 2019 года стало то, что теперь используется новый принцип применения шифров КОСГУ при проведении операций начисления выплат и предоставления социальных гарантий работникам. Это связано с тем, что все выплаты разделяются на заработную плату (КОСГУ 211), социального вида (КОСГУ 266, 267) и несоциального вида (КОСГУ 212, 214). Также они бывают денежными и произведенными в натуральной форме.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

КОСГУ по платежам сотрудникам в виде денег (наличными либо переводом на карту банка):

КОСГУ по платежам сотрудникам в натуральном виде:

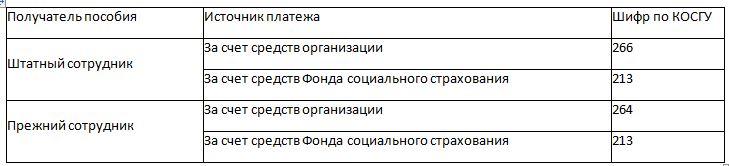

Расходы по оплате больничных обозначаются следующими кодами КОСГУ:

В вопросе учета командировочных расходов и разных мероприятий главным новшеством является то, что по 212 коду теперь отражается только выплата суточных. Прочие затраты по командировкам (в том числе проживание в гостинице, проезд) учитываются по 226 коду. С 2019 года платежи физическим лицам, которые были направлены на мероприятия, отражаются по 226 коду (ранее учитывались под номером 296).

Расходы, перечисляемых в государственную казну

Группировка платежей в казну РФ:

При обслуживании задолженности

При обслуживании задолженности

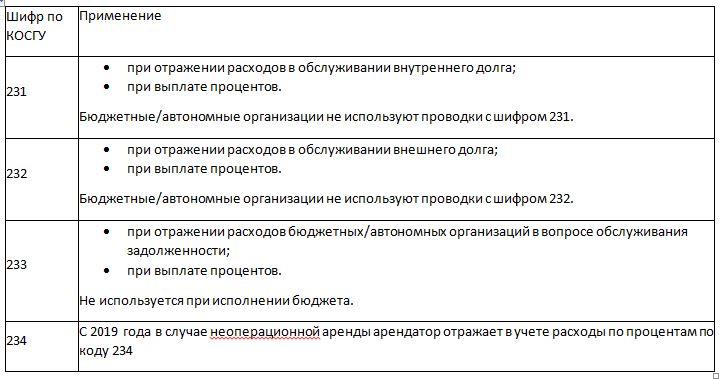

Применение КОСГУ для расходов по обслуживанию долгов:

Нововведения по нефинансовым активам

Нововведения по нефинансовым активам

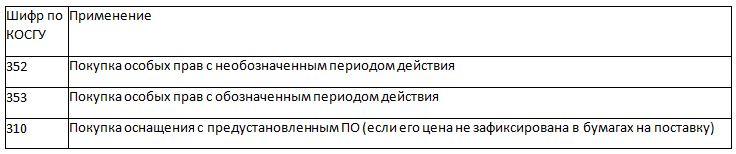

В 2020 году покупка лицензионных прав на ПО отражается под шифром 226, так же, как это было в 2019 году. Дело в том, что ранее планировалось, что в текущем году расходы на закупку лицензий/прав на результаты умственной деятельности должны были относиться на новые шифры КОСГУ 352 и 353. Однако данное новшество вступит в действие несколько позже (с 2021 года).

В 2021 году будет действовать следующий порядок использования КОСГУ для затрат на покупку особых прав на результаты умственной деятельности:

Работы, связанные с ремонтом, реконструкцией, модернизацией, дооборудованием

Работы, связанные с ремонтом, реконструкцией, модернизацией, дооборудованием

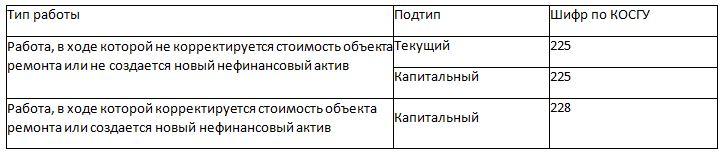

Новая редакция КОСГУ предусматривает разделение ремонтных работ на две подгруппы:

Правила определения КОСГУ при покупке услуг и нефинансовых активов для целей реконструирования/модернизирования/дооснащения/ремонта:

Правила определения КОСГУ для затрат по проектной и сметной документации:

Правила определения КОСГУ для разных работ:

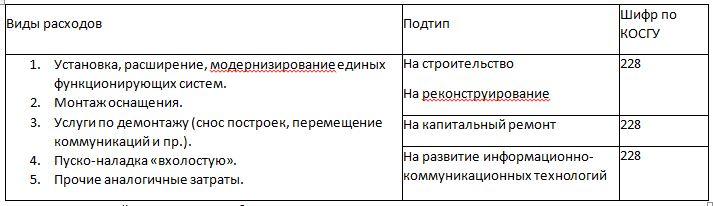

На нововведенный код 228 должны быть отнесены те расходы, которые осуществлялись с целью капитальных вложений. На сегодняшний день под данным шифром отражаются единые функционирующие системы (к примеру, пожарная сигнализация, видеонаблюдение, видеоконференцсвязь и т.п.). Если установка нефинансовых активов не связана с капитальными вложениями, то она относится к коду 226.

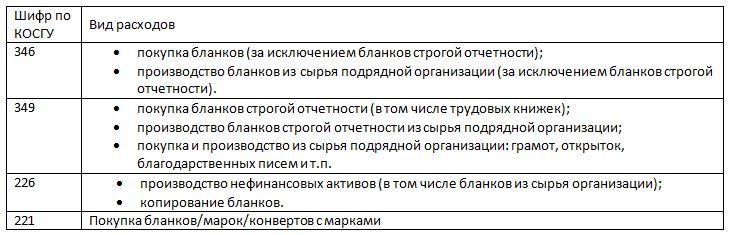

Оплата бланочной продукции

С 2019 года значительно поменялся порядок использования КОСГУ при покупке бланков. Теперь их приобретение следует отражать в форме увеличения стоимости прочих запасов материалов (одноразового применения).

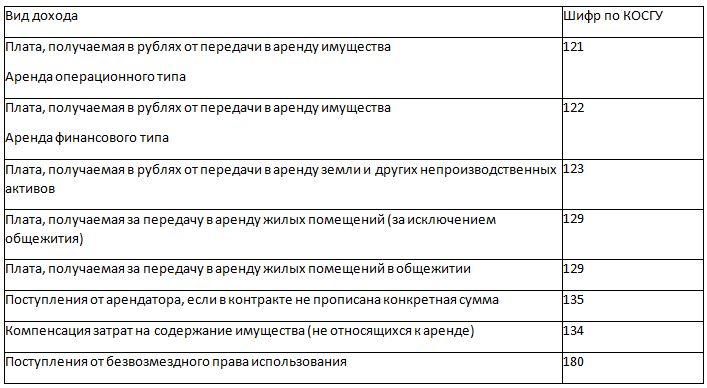

Доходы и расходы от аренды и использования имущества

КОСГУ для денежных поступлений от сдачи имущества в аренду:

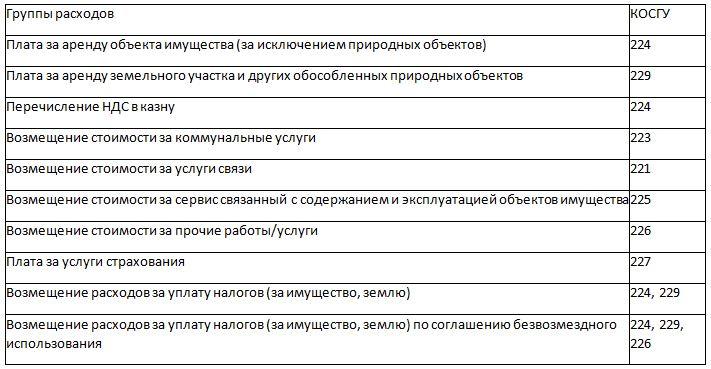

КОСГУ для расходов, возникающих в связи с получением имущественного объекта в использование:

Нововведения по вывозу коммунальных/производственных отходов

В 2020 году начала работу новая система обращения с твердыми коммунальными отходами. Теперь их сбором, транспортированием, обработкой, утилизацией, обезвреживанием и захоронением должны заниматься региональные операторы по обращению с ТКО. В каждом регионе будут утверждены тарифы на данную услугу. В соответствии с категорией отходов, организации должны заключать разные контракты (договоры на оказание услуг по обращению с ТКО, договоры на вывоз и утилизацию производственных отходов).

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Обращение с ТКО относится к категории коммунальных услуг, поэтому подобные расходы относятся к коду КОСГУ 223. Для отражения затрат на вывоз производственных отходов применяется код 225. Если в субъекте России отсутствует региональный оператор и нет единых тарифов, операции по вывозу ТКО будут входить в группу расходов на содержание помещений, то есть применяется КОСГУ 225 (когда подрядчик предоставляет комплексный сервис по вывозу и утилизации) либо 226 (когда оформлен отдельный контракт на утилизацию).

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта