нет комментариев

нет комментариев

М15 накладная на отпуск материалов на сторону — образец формы

Любая операция по осуществлению приема-передачи чего-либо между представителями физических лиц требует документального подтверждения. В соответствии с годами наработанной практикой, сотрудниками предприятий, ведущих документальное сопровождение перемещения товарного сырья (в том числе при смене владельца), заполняется накладная М15 на отпуск материалов на сторону. Бланк накладной востребован на этапах отпуска товара, а также при снятии его с балансового учета предприятия.

Накладная М15 не обязательна к применению во всех случаях без исключения, но ее оформление оправдано в связи с простотой и информативной пользой конечного документа.

Законодательная основа документа

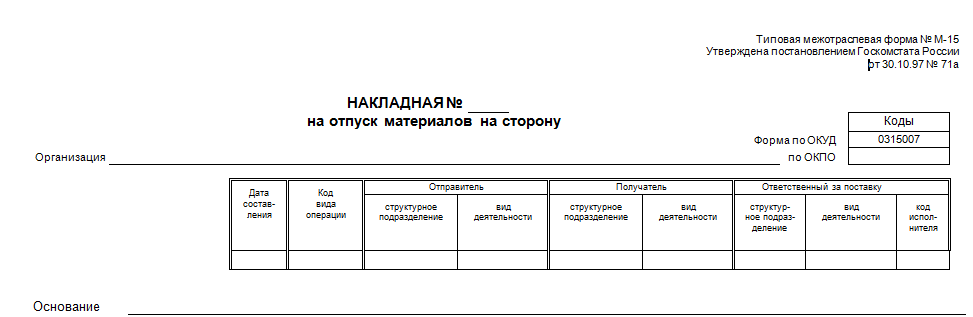

Форма накладной определена постановлением правительства РФ от 30 октября 1997 года 71А (начиная с 2013 года и по настоящее время сама форма накладной не претерпевала изменений, но непременная обязанность руководителей в ее отработке упразднена). Документ составляется бухгалтером или кладовщиком в нескольких (не менее двух) экземплярах для представителя фирмы, которая отпускает ТМЦ, и для представителя получателя. Основой для утверждения накладной служит письменное распоряжение главы компании (как правило, это установочный годовой приказ по бухгалтерскому делопроизводству).

Сам по себе факт наличия у произвольно взятого сотрудника накладной М15 не дает ему права на получение указанных в ней материалов. К этому допускаются сотрудники, имеющие оформленную на получателя доверенность, а в отдельных случаях и иные документы: пропуск на вывоз, удостоверение личности и т. д.

Оформление накладной

При индивидуальном создании шаблона нужно предусмотреть поля для отражения следующих обязательных данных:

- наименование бланка, отражающее суть его содержания;

- дата и номер составления;

- название предприятия или управления, представитель которой заполняет накладную;

- наименование и количество отпускаемых ценностей;

- причина отпуска;

- назначение должностных лиц, отвечающих за документирование определенного действия;

- место для подписей.

Всегда необходимо проставлять название компании, которая выписывает накладную, информацию о получателе, дату создания документа, а также наименование материалов и их цену. На документе должны быть четыре подписи – главного бухгалтера, ответственного работника, который выпустил ТМЦ, отпустившего материалы лица и получателя.

Случаи применения накладной на практике

Составляется бланк М-15 в следующих случаях:

- передача товаров в производство или аутсорсинговой организации (для дальнейшего использования по ранее принятому соглашению — применение, реализация, хранение, утилизация и прочее);

- выдача материалов на ответственное хранение (представителям охранных предприятий, экспедиторам, службам сопровождения грузов и т. д. без передачи права полномочного владения);

- отправка первичного сырья (на предварительную подготовку или послеутилизационную переработку иным компаниям).

Правила заполнения накладной

В верхней части листа указывается регистрационный номер накладной, присваиваемый ей в соответствии с журналом учета внутреннего документооборота. Ниже номера накладной дается расшифровка полного наименования юридического лица (организации) так, как оно указано в правоустанавливающих документах предприятия. Код по ОКПО указывается в специально отведенной колонке работниками финансовой службы или проставляется на заранее подготовленных пустых бланках.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

В самой структурно входящей в бланк таблице заполняются следующие колонки:

- дата заполнения документа (в большинстве случаев указывается дата присвоения регистрационного номера);

- специальные финансовые реквизиты, такие как коды и классификаторы видов операций, расчетные счета предприятия и прочее;

- конкретное подразделение-отправитель и его основной вид деятельности в организации (к примеру, отделение связи, обеспечение и эксплуатация телекоммуникационного оборудования предприятия);

- полностью аналогичная информация о получателе материалов, способная безошибочно идентифицировать легитимного адресата.

В конце таблицы отражается информация о всех заинтересованных лицах, ответственных за доставку (хранение, сбережение, исправность, работоспособность и т. д.), получателе на конечной точке, упаковщиках, при необходимости экспертах.

Снизу таблицы в строчку «Основание» вписывается документ, являющийся основанием для составления накладной (договор купли-продажи, внутренний приказ директора или распоряжение старшего начальника) с непременным отражением регистрационных реквизитов и даты их присвоения.

Под строкой «Основание» идет строка «Кому». Она подразумевает информацию о получателе сырья.

Далее:

- в колонках 1 и 2 указываются сведения о финансовых реквизитах, идентифицирующих материальные ценности внутри бухгалтерского учета;

- колонки № 3 и 4 указывают на название товара с уточнениями. Если по той или иной причине отдельные данные отсутствуют, то ячейка не заполняется или ставится прочерк;

- 5-я и 6-я колонки бланка содержат информацию о принадлежности сырья к определенному виду и в чем оно измеряется (тара, место, килограмм, тонна и прочее);

- в седьмой колонке указывается объем или количественные показатели материальных ценностей в ранее установленных единицах измерения;

- восьмая колонка фактически дублирует информацию седьмой за исключением случаев, когда отпускается количество товара, отличное от запрошенного (временно отсутствует на складе, приведено в негодное состояние, расчетная ошибка и т. д.). Запись в графу вносится начальником склада или ответственным за сохранность;

- в 9-й колонке указывается фактическая цена единицы товара (за единицу считается показатель, определенный графой №6). Стоимость не учитывает налогов и добавочных накруток;

- 10-я и 11-я колонки содержат данные о стоимости всего объема отпускаемой продукции как с учетом действующего налогообложения, так и без него;

- 12-я колонка отражает полную стоимость всего объема товарного перемещения с учетом налогов. При разработке бланка накладной в автоматизированных системах 1С и подобных они просто суммируют данные 10-й и 11-й ячеек;

- колонки 13-я и 14-я заполняются при наличии в составе передаваемых материалов номерного оборудования, агрегатов или мебели. При их наличии в ячейки вносятся номера инвентарного учета или номера паспортов – формуляров на технику;

- в колонку 15 вносится порядковый номер записи в складской карточке;

- после таблицы нужно прописными буквами написать сведения об объёме материалов, выпущенных со склада, полную цену и НДС.

Распечатанный бланк должны подписать главный бухгалтер предприятия, сотрудники, ответственные за фактическую передачу (упаковку, погрузку), материально-ответственное лицо и представитель грузополучателя.

Вывод

Накладная М15 достаточно успешно применяется при перемещении сырья как внутри компании, так и во внешнюю сеть товарного оборота промышленности. Составление бланка документа требует внимательности, точности математических расчетов и финансовой грамотности.

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта