нет комментариев

нет комментариев

Оформление и сроки перечисления НДФЛ с отпускных в 2020 году

В зависимости того, какой доход получает физическое лицо, отличаются периоды выплаты НДФЛ. В данной статье мы рассмотрим вопросы, касающиеся того, в какой срок необходимо перечислить НДФЛ с отпускных в 2020 году, куда его платить, какие предусмотрены санкции за несвоевременное погашение налога.

Общие положения

Наниматели выступают в роли налоговых агентов по НДФЛ в отношении материальных и нематериальных вознаграждений, которые выплачиваются работникам. Это обуславливает необходимость того, чтобы каждый предприниматель, у которого имеются наемные сотрудники, своевременно рассчитывал НДФЛ, производил его удержание и переводил в гос. казну.

Отпускные – это денежная сумма, которую получает сотрудник компании перед тем, как уйдет в отпуск. Ее размер зависит от величины среднемесячного заработка. Данный тип дохода граждан России облагается налоговым сбором. Предпринимателю важно произвести правильный расчет НДФЛ, подготовить сопутствующие бумаги и бланки отчетности, а также своевременно внести в гос. бюджет сумму налога.

Одним из основных документов, который обосновывает расходы на отпускные, является план-график отпусков. С правилами предоставления данного типа временного освобождения сотрудников от работы можно ознакомиться в ТК РФ. Последние изменения, касающиеся правил предоставления отпусков, предусматривают то, что с 2020 года у многодетных родителей появляется право на внеочередной отдых (при наличии на начало года 3-х и более детей, которым еще не исполнилось 12 лет).

Удержание НДФЛ с отпускных выплат

Актуальные положения отечественного налогового законодательства предусматривают необходимость уплаты НДФЛ всеми физическими лицами, которые получают какие-либо доходы. Налогообложению подлежат следующие доходы:

- заработанные лицами, не являющимися резидентами РФ (доходы российского происхождения);

- заработанные резидентами РФ (при пребывании в стране 183 и более дней за предшествующие двенадцать месяцев) как в России, так и за ее пределами.

Таким образом, вопрос удержания НДФЛ с доходов сотрудников компании зависит от источника начисления отпускных, а также от статуса физического лица.

Особенности различных вариантов уплаты НДФЛ с отпускных в 2020 году:

| Статус физического лица | Страна получения дохода | |

|---|---|---|

| Российская Федерация | Другая страна | |

| Резидент России | Наниматель производит платеж с суммы начисленных отпускных | Гражданин собственноручно вычисляет НДФЛ с суммы отпускных и переводит его в гос. бюджет (подготавливается форма 3 НЛФЛ) |

| Нерезидент России | Наниматель производит платеж с суммы начисленных отпускных | Сумма отпускных не облагается налоговым сбором |

Сроки перевода

Ключевые даты, сопряженные с процедурой уплаты налогового сбора с дохода, выданного работнику пред уходом на отдых:

- день вычисления величины налога – дата оплаты отпуска;

- день удержания налога – дата оплаты отпуска;

- налоговый сбор, начисляемый на суммы отпускных выплат, должен быть внесен в гос. бюджет не позже крайнего дня того месяца, в котором они были выданы.

Важно учесть, что, если возникла ситуация, когда последний день месяца является выходным, крайний срок перечисления платежа переносится на ближайший первый трудовой день. Крайние дни перевода в гос. бюджет НДФЛ с отпускных выплат на 2019 год:

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

| Отчетный период, в котором работнику были выданы отпускные | Последний день своевременной уплаты НДФЛ (за 2020 год) |

|---|---|

| Январь | 31 января |

| Февраль | 28 февраля |

| Март | 1 апреля |

| Апрель | 30 апреля |

| Май | 31 мая |

| Июнь | 1 июля |

| Июль | 31 июля |

| Август | 2 сентября |

| Сентябрь | 30 сентября |

| Октябрь | 31 октября |

| Ноябрь | 2 декабря |

| Декабрь | 31 декабря |

Согласно российским нормам трудового права, наниматель обязан выплатить работнику сумму отпускных не позднее, чем за три дня до момента наступления самого отпуска (не принимая во внимание дату начала отпуска и перевода денежного вознаграждения). К примеру, если в соответствии с планом-графиком предоставления отпуска в компании наемный сотрудник должен уйти на отдых 10 июня, то крайним днем выплаты суммы отпускных будет 6 июня.

Если работодатель нарушит установленные законом сроки перевода в гос. бюджет налогового сбора с доходов физических лиц, то денежные санкции будут начислены за все дни просрочки. Единственным способом предотвратить данный вид непредвиденных расходов является четкое следование графику платежей.

Оплата НДФЛ с отпускных выплат

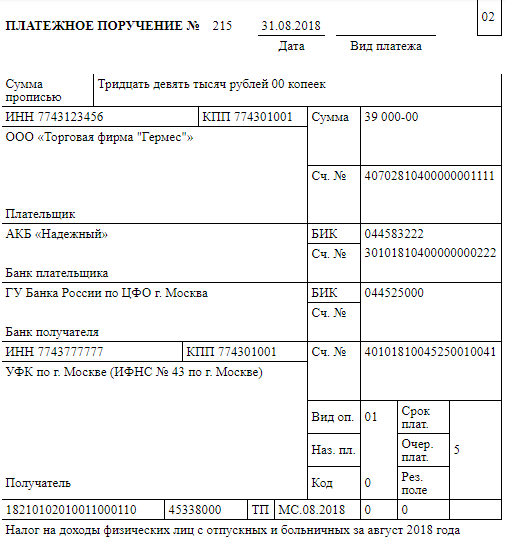

Сумма денежных средств по НДФЛ должна быть перечислена в гос. казну в безналичном виде. Для этого необходимо посетить отделение банка, заполнить платежное поручение (с указанием КБК) и перевести средства любым удобным способом (наличными, с карты, со счета и пр.). В качестве образца платежного документа можно использовать следующий пример:

Санкции за просрочку платежа

Денежные санкции, связанные с уплатой НДФЛ, могут быть вызваны тремя причинами:

- При переводе неполной величины НДФЛ.

- При несвоевременном переводе НДФЛ в гос. казну.

- НДФЛ не был удержан с суммы отпускных.

Пени начисляются на имя компании-нанимателя, а сотрудники, действия которых привели к нарушению налогового законодательства, несут административное/уголовное наказание. При несвоевременной уплате НДФЛ в качестве должника выступает работник, поэтому сумма налога не может быть погашена за счет средств компании-работодателя.

В случае, когда ошибка в расчетах суммы налогового сбора повлекла неудержание 1/10 и более от величины НДФЛ, к главному бухгалтеру будут применены административные санкции в форме штрафа (5 – 10 тысяч рублей). Директор будет оштрафован только в том случае, если он собственноручно занимается ведением бух. учета, делегировал полномочия по ведению бух. учета сторонней компании/специалисту или издал приказ главному бухгалтеру, исполнение которого привело к просрочке платежа по НДФЛ. Если возникнет ситуация, когда налоговая инспекция определит, что неуплата была произведена умышленно, то все виновные сотрудники компании будут привлечены к уголовной ответственности.

Если уплата налога была задержана на срок до 30 дней, то применяется следующая схема вычисления пени:

Если уплата налога была задержана на срок более 30 дней, то применяется следующая схема вычисления пени:

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Пример:

Пример:

Если бухгалтер своевременно (с задержкой на 10 дней) не перечислил НДФЛ в размере 3 900 рублей, то при ставке рефинансирования 7,75 процентов сумма пени будет рассчитана следующим образом:

3 900 рублей * 7,75 процентов * 0,0033 * 10 дней =997,43 рублей.

Порядок перечисления

Алгоритм действий компании-нанимателя в вопросе уплаты НДФЛ:

- Определение ситуации, когда сумма отпускных считается полученной по правилам НК РФ.

- Расчет величины налогового сбора в соответствиями с правилами НК РФ.

- Удержание НДФЛ с суммы начисленных отпускных.

- Оформление платежного поручения.

- Перечисление НДФЛ в гос. казну.

Пример вычисления НДФЛ с отпускных и даты перечисления налога в гос. бюджет:

Допустим, Иванов А.В. должен уйти в отпуск 11 июня 2020 года. Ему начислено денежное вознаграждение в размере 30 тысяч рублей. В данном случае сотрудник компании должен получить отпускные не позднее 7 июня. Если полагающаяся ему сумма будет выдана 7 июня, то и НДФЛ должен быть удержан в этот же день. Величина налога определяется следующим образом: 30 000 рублей * 0,13=3 900 рублей. В такой ситуации налог должен быть переведен в гос. казну до 1 июля (так как последний день июня является нерабочим).

Отражение отпускных в форме 6-НДФЛ

Как правило, встречаются две ситуации с НДФЛ по отпускным:

- Материальное вознаграждение за отпуск выдается отдельно от оплаты за труд. В данном случае выплаты заносятся в отдельные строки второго раздела бланка 6-НДФЛ. Это связано с тем, что каждый тип дохода имеет свои сроки перечисления НДФЛ и время выдачи работнику.

- Материальное вознаграждение за отпуск выдается вместе с оплатой за труд (к примеру, при сокращении сотрудника из штата компании). В данной ситуации выплаты заносятся в отдельные строки второго раздела бланка 6-НДФЛ, поскольку несмотря на одну дату выдачи сотруднику его дохода, сохраняются разные сроки перечисления НДФЛ.

В первом разделе бланка 6-НДФЛ величина отпускных войдет в общую сумму произведенных за отчетный период начислений доходов (строка №20), взимаемого НДФЛ (строка №40) и реально удержанного НДФЛ (строка №70).

Достаточно часто бухгалтеры сталкиваются с проблемой, как отразить отпускные в бланке 6-НДФЛ в пограничный период. Если оплата НДФЛ с отпускных происходит на границе отчетных периодов, то следует подчиниться общим правилам переноса его на ближайший трудовой день (если крайний день являлся нерабочим). В таком случае следует перенести учет на квартал, который следует за отчетным. Таким образом, в строки №20, 40, 70 будут занесены данные по доходам в том периоде, когда они реально выплачивались, а второй раздел заполняется в форме за последующий отчетный период (то есть тогда, когда был переведен НДФЛ в гос. бюджет).

Отражение НДФЛ в балансе

Удержание НДФЛ отражается по кредиту 68 счета «Расчеты по налогам и сборам» (открывается субсчет «НДФЛ») и дебету следующих счетов:

- 70 «Расчеты с персоналом по оплате труда»;

- 75 «Расчеты с учредителями» и пр.

Если НДФЛ удержан, но еще не перечислен, то он учитывается в бухгалтерском балансе в качестве кредиторской задолженности.

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта