нет комментариев

нет комментариев

Прибыль и ее виды: чистая, валовая, маржинальная

«Капитал» Маркса К. Г., в отличие от большинства источников, осмысливающих тему прибыли, разделяет понятия «прибыль» и «величина прибыли». Упомянутые же выше «источники» не ставят себе за цель рассуждать на данную тему, оперируя корректными экономическими терминами, и прибылью называют ее величину.

Прибыль по Марксу – это «превращенная форма прибавочной стоимости», так как для собственника бизнеса важно не только то, насколько эффективно используется наемный труд, но и насколько эффективно используются средства производства. Из понимания этой взаимосвязи величину прибыли определяют как разность между стоимостью товара и затратами, понесенными при производстве этого товара, где прибыль формируется лишь при продаже произведенного продукта. Как раз реализованная прибавочная стоимость в денежном выражении принимает качества прибыли. На этом история не заканчивается. Понятие прибыли многозначно, различно и различия эти существенны.

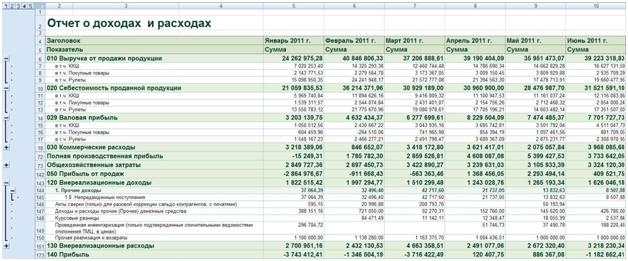

Валовая прибыль, она же балансовая и общая

ВП – индикатор эффективности продаж. Показывает, какую прибыль заработало предприятие на основании своей деятельности. Она распределяется на покрытие операционных расходов, налогов, дивидендов, штрафов, процентов по кредитам, страховки.

Показатель валовой прибыли особенно актуален в управленческой отчетности организации, имеющей финансовую структуру с единым центром финансовой ответственности и розничной или филиальной сетью. Отражается экономистами в отчете о доходах и расходах как разница между выручкой от основной деятельности и себестоимостью реализованного товара:

Себестоимость включает в себя все расходы производства в денежном выражении: з/п, амортизацию ОС, взносы соц. страхования и прочие производственные расходы. Этот тип расчета применим для производственных организаций. Продающие компании на себестоимость относят закупочную стоимость товара.

Вводные данные для расчета ВП: выручка (В) и себестоимость (С).

Формула: ВП = В – С.

Чистая прибыль, она же экономическая

ЧП – показатель результативности деятельности компании. Общий доход фирмы, превышающий общие издержки, составляет экономическую чистую прибыль. Этот вид прибыли также можно определить, как часть балансовой, оставшейся после оплаты финансовых обязательств, в т. ч. платежей в государственный бюджет.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

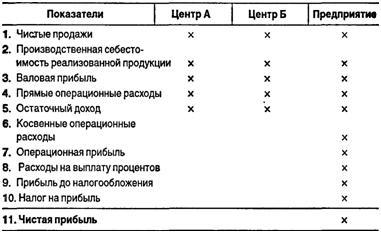

Рассчитывается как разница совокупного дохода и издержек, включая налоги. Отражается в управленческом Отчете о прибылях и убытках:

Чистая прибыль обязательна к отражению в бухгалтерском балансе предприятия за период по статье 2400 и складывается из 10 статей. Чистая прибыль, как KPI компании, включает в себя много факторов, при анализе которых можно работать на максимизацию дохода. Имеется ряд особенностей, из-за которых этот показатель недостаточно информативен. В таких случаях применяется сбор данных и анализ EBITDA, EBIT, OIBDA.

Вводные данные для расчета ЧП: операционная прибыль (ОП), доходы/расходы (Д/Р), налог на прибыль (НП).

Формула: ЧП = ОП – Д/Р – НП

Маржинальная

МП – показатель, который сигнализирует о потенциале организации на покрытие издержек производства. Он наглядно отражает затраты, величина которых зависит от объемов процесса производства. Расчет этого вида прибыли поможет определиться, что выгоднее производить и продавать. Чаще используется при планировании производственной деятельности.

Аналитика МП – индикатор прибыльности/убыточности товарной единицы. Таким образом, маржинальная прибыль – это разница между доходами, полученными от реализации изделия, и расходами на это изделие.

Вводные данные для расчета МП: общий объем выручки (В) и переменные расходы (ПР).

Формула: МП = В – ПР.

Операционная

ОП – индикатор результативности вида деятельности: насколько выигрышно для организации производить, а затем реализовывать, например, кухонную мебель. Операционная прибыль — это прибыль компании, полученная от основного вида деятельности.

Отражается как разница между объемом валовой прибыли и размерами операционных затрат. В расчет показателя не включаются доходы и расходы от иных видов деятельности. Этим свойством отличается от EBIT.

Вводные данные для расчета ОП: валовая прибыль (ВП), операционные доходы (ОД), операционные затраты (ОЗ).

Формула: ОП = ВП + ОД – ОЗ

EBIT

Earnings Before Interest and Taxes — промежуточный показатель между валовой прибылью и чистой (с англ. — «прибыль предприятия до вычета процентов к уплате и налогов»). Возможность расчета доналоговой прибыли позволяет сравнивать различные компании, не беря во внимание структуру капитала, в том числе, заемного, специфику налоговых ставок. Рассчитывается по параметрам Отчета о прибылях и убытках.

Вводные данные для расчета EBIT: прибыль до налогообложения (ПДН) и сумма процентов по кредитам и займам в денежном выражении (КЗ).

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Формула: EBIT = ПДН + КЗ

EBITDA

Earnings before interest, taxes, depreciation and amortization – индикатор расчета прибыли от основной деятельности предприятия. Иногда применяется для оценки стоимости бизнеса. Определяется как прибыль до вычета расходов по налогам, процентам и амортизации основных средств и нематериальных активов. Обязателен к расчету для стартап-проекта, получения инвестиций и кредита.

Вводные данные для расчета EBITDA:

- чистая прибыль (ЧП);

- налог на прибыль (НП);

- возмещенный налог на прибыль (ВНП);

- непредвиденные доходы/расходы (НД/Р),

- проценты по кредитам и займам (КЗ);

- амортизационные отчисления (АО).

Формула: EBITDA = ЧП + НП – ВНП + НД/Р + КЗ + АО

OIBDA

Operating income before depreciation and amortization – показатель финансовой эффективности компании — прибыль от основной деятельности до вычета износа основных средств и амортизации нематериальных активов. Показатель помогает определить уровень стабильности бизнеса и его возможности отвечать по своим финансовым обязательствам.

OIBDA не включает несистемные (нерегулярные) доходы и расходы, поэтому может служить для выверенной оценки устойчивости предприятия. Главное отличие от EBITDA – стабильность. Это свойство показателя важно при оценке рисков вложения капитала, поскольку в расчетах показателя используется операционная, а не чистая прибыль. А значит оперирует прибылью, носящей регулярный характер.

Вводные данные для расчета OIBDA: операционная прибыль (ОП) и амортизационные вычеты (АО).

Формула: OIBDA = ОП + АО

EVA

Economic Value Added — самая популярная модель оценки стоимости предприятия — показатель экономической прибыли предприятия после выплаты всех налогов и платы за весь инвестированный в предприятие капитал. Кратко – экономическая добавленная стоимость. Определяется как разница между величиной операционной прибыли после вычета налогов, до вычета процентов и стоимости собственного капитала, помноженного на сумму инвестиционного капитала.

EVA демонстрирует превышение чистой операционной прибыли после вычета налоговых платежей над расходами на использование капитала.

Вводные данные для расчета:

- операционная прибыль (EBIT);

- сумма налоговых платежей (Н);

- стоимость капитала (СК);

- сумма активов за вычетом текущих обязательств по кредиторской задолженности (К).

Формула: EVA = (EBIT – Н) – СК х К

Для расчета 8 представленных видов прибыли не потребуется специальных финансовых знаний. Достаточно внимательно всмотреться в отчетность: показатели, которые являются ключевыми для бизнеса, присутствуют в рядовых отчетах о доходах и расходах, прибылях и убытках.

Отличие от дохода

Доход предприятия – это совокупность выручки от реализации по основному виду деятельности и прочих доходов. Редко бывает, что организация осуществляет однообразную деятельность.

Чаще происходит так, что помимо выручки от уставного вида деятельности компания получает, например, плату за аренду автомобиля, недвижимости, проценты на остаток на депозите, бонус от поставщика. Все это – прочие доходы, но они также принимают участие в формировании прибыли. К прочим доходам можно отнести:

- штрафы, пени, неустойки за нарушение договоров;

- доход, полученный компанией по договору простого товарищества;

- поступления от вложений в ценные бумаги;

- курсовая разница;

- поступления, связанные с франчайзингом и предоставлением прав на патенты;

- поступления от дооценки активов;

- депонентская задолженность с истекшим сроком исковой давности;

- доход от кратковременной сдачи в аренду активов;

- проценты за пользование денежными средствами компании другими предприятиями или банками.

Доход и прибыль являются финансовым результатом деятельности организации, разница состоит в том, что доход не учитывает себестоимость произведенной продукции или проданного товара. Для анализа эффективности компании оперируют показателем прибыли, а не дохода.

Для корректного понимания термина «доход» необходимо прибегать к уточнениям, о каком именно доходе идет речь.

Различают три вида:

- валовый доход — TR: совокупный стоимостной результат производства.

Формула расчета: TR = P x Q, где P – цена товара, Q – объем выпущенного товара в штуках;

- маржинальный доход или предельный — MR: дополнительный доход, полученный от продажи дополнительной единицы продукции.

Формула расчета: MR = ΔTR/ΔQ

- средний доход – AR – доход от продажи единицы изделия, т.е., по сути – цена товара.

Формула расчета: AR = TR/Q = P

Автор: Елена Титова

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-