нет комментариев

нет комментариев

Бухгалтерская справка — образец написания

Любой процесс, связанный с финансовой деятельностью организации в обязательном порядке должен оформляться первичной учетной документацией. Как правило, такие документальные акты представляют собой разнообразные накладные, отчеты и банковские выписки, форма бланка которых предусмотрена на законодательном уровне Российской Федерации. Но существует немалое количество бухгалтерских операций, для которых не предусмотрены официальные образцы документов. Именно для таких случаев предусмотрена бухгалтерская справка.

Понятие бухгалтерской справки

Изначальная учетная документация, которая содержит информацию о финансовом событии и отражается в бухгалтерских или налоговых учетах именуется бухгалтерской справкой.

В нормативных документах по бухгалтерскому учету данная справка не фигурирует. Что нельзя сказать о Налоговом Кодексе РФ, где бухсправка непосредственно относится к первичным документальным актам. Такой бухгалтерский документ не имеет стандартного государственного образца, в связи с этим каждый в индивидуальном порядке может составлять справку произвольно. Действующее законодательство предусматривает обязательное утверждение в учетной политике самостоятельно разработанных форм документов, однако бухгалтерских справок это не касается. Так как содержание такой документации зависит от того какая операция осуществляется.

Вне зависимости от предназначения, бухсправка должна содержать следующую информацию:

- название составляемого акта;

- число, месяц и год составления;

- полное название организации относительно которой составляется этот документ;

- сведения о совершаемой операции;

- в каких единицах выражается проводимая операция;

- ФИО должностных лиц, которые несут ответственность за осуществление и грамотное оформление процедуры;

- подписи ответственных лиц.

Многие работники, связанные с финансовой деятельностью, при составлении бухгалтерских справок основываются на форме документа, которая утверждена государственными органами для бюджетных учреждений (код №0504833).

В нашей статье вы узнаете как составить справку расчет по раздельному НДС.

Здесь вы узнаете, как правильно заполнить справку отчет кассира операциониста.

Что такое справка о подтверждающих документах и для чего она нужна? Об этом в нашей статье.

Необходимость и использование

Бухсправка является внутренним документом компании, и в первую очередь нужна для исправления ошибок в финансовых учетах, подтверждения того или иного осуществляемого действия связанного с денежными операциями, корректировки данных в бухучете и налоговом учете, а также для ведения раздельного учета.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Помимо вышеперечисленного данный документ необходим для:

- начисления износа материальных средств;

- начисления отсроченных налоговых активов (ОНА) и отсроченных налоговых обязательств (ОНО);

- вычисления валютной разницы;

- распределения транспортно заготовительных расходов;

- вычисления коммерческой расценки;

- расчета средней заработной платы. В данном случае исходные данные берутся из распорядительных документальных актов организации. Помимо которых для расчета принимаются исследовательские сведения по учету зарплаты;

- удержания определенного процента денежных сумм из заработной платы. Расчеты таких удержаний отражаются в бухсправках, и производятся на основании данных указанных в исполнительных листах или приказах руководителя организации;

- начисления различных обеспечений и резервов;

- перевода долгосрочного долга в краткосрочный;

- начисления пошлинных обязательств;

- списания кредитной или дебиторской задолженности;

- начисления процентной ставки по кредитным и депозитным операциям;

- распределения прибыли или начисления дивидендов. Такие процессы отражаются в справке, если не определена конкретная сумма денежных средств, но есть правила распределения и начисления, а также установлен определенный процент выплаты дивидендов от полученного дохода.

Не стоит забывать, что грамотно сформулированная такая справка избавит фирму от множества проблем с налоговыми службами, и сыграет немаловажную роль в доказательстве правоты компании при спорных ситуациях, возникающих в суде.

Главный принцип составления данного бухгалтерского документа состоит в том, что он оформляется организацией исключительно в одностороннем порядке.

Так как при составлении бухсправки любой формы не должны быть задействованы третьи лица (сторонние организации). Поэтому данная справка должна содержать информацию только о внутренних действиях предприятия, в которых отсутствуют лица сторонних компаний.

Бухгалтерская справка обычно используется организациями в следующих случаях:

- когда исправляются ошибки, обнаруженные в отчетах за прошедший период;

- по раздельному учету налога на добавленную стоимость;

- для судебных учреждений, где указывается информация о финансовой задолженности.

Операции, подлежащие корректировке

Любой бухгалтерский работник при составлении отчетов и других проделываемых операциях может допустить ошибки. Поэтому для официальной корректировки оформляется бухгалтерская справка. Но нужно учесть, то не все финансовые операции производимые бухгалтером могут исправляться.

Корректировке подлежат операции, в которых допущены следующие ошибки:

- счетные или технические. Обычно они происходят из-за неточного расчета или в связи с неправильным внесением сведений в регистры бухучета. Это могут быть опечатки в номере счета или кода, а также неверное указание каких либо важных значений. Такие ошибки довольно трудно сразу обнаружить. Поэтому их выявление обычно происходит при инвентаризации расчетных документов с производителем;

- возникшие в результате нарушения документального оборота. Такие оплошности возникают из-за несвоевременного формирования необходимого пакета документов и его предоставления в бухгалтерию предприятия, или же предоставления необходимой информации не в полном объеме. Как правило, данные ошибки определяются в ходе ревизионной проверки внутри компании налоговыми или аудиторскими органами. Корректировка таких оплошностей является не легким процессом, так как многие ошибки выявляются спустя несколько лет;

- образовавшиеся в ходе недостоверного анализа. Причиной этого может послужить некачественная оценка, указанная в учете относительных фактов хоздеятельности в связи с отсутствием полной, и достоверной информации об осуществленной процедуре.

Бухгалтерские операции в которых были намеренно допущены фирмой ошибки, для того чтобы скрыть данные о воровстве или других противозаконных действиях не подлежат официальной корректировке. В связи, с чем бухсправка не может быть оформлена.

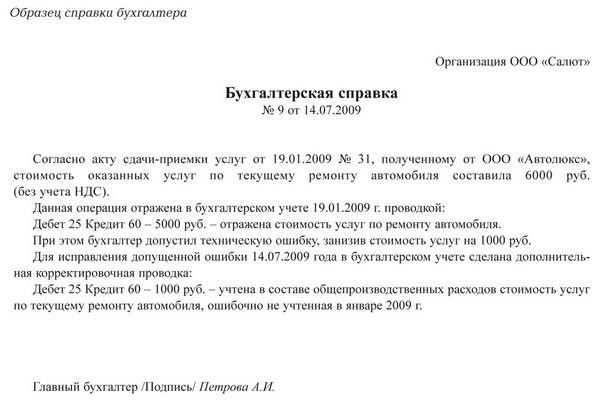

Пример составления документа об исправлении ошибки при переплате зарплаты

Общество с ограниченной ответственность (ООО) «Тюльпан» насчитало и выплатило своему подчиненному Воробъеву А.С. следующую заработную плату:

- в августе – 15000 рублей;

- в сентябре – 20000 рублей.

В октябре этого же года выяснилось, что за август бала насчитана, и выплачена лишняя сумма зарплаты в размере 5000 рублей, так как заработанное жалование за этот месяц составило 15000 рублей. При учете того, что сотрудник организации согласился вернуть в кассу предприятия переплаченную сумму денег, бухгалтерские работники произвели корректировку суммы удержанного налога на доходы физических лиц (НДФЛ).

После чего составили бухгалтерскую справку, где произвели следующие проводки:

- Д26 К70 – 5000 рублей. Проводка излишне начисленной суммы заработной платы;

- Д70 К68 – 650 рублей. Проводка излишне удержанной суммы налога на прибыль;

- Д50 К70 – 4350 рублей. Лишняя выплаченная денежная сумма, возвращенная в кассу организации.

Переплаченный НДФЛ, который образовался в августе, был зачтен на следующий период уплаты налога.

Пример оформления справки при представительских расходах

ООО «Хризантема» 10 сентября организовало праздничный концерт в честь открытия нового цеха. На данное мероприятие было потрачено 500000 рублей представительских затрат. Необходимо учесть, что такие расходы при расчете пошлины на доход берутся в размере четырех процентов от фонда оплаты труда (ФОТ) за тот промежуток времени, в коем они были проведены.

Организация каждый квартал представляет отчеты по налогу на доход. Представительские затраты будут аккумулированы на 26 счете. 29 сентября руководство ООО «Хризантема» определило показатель представительских затрат и составили бухгалтерскую справку.

Статьи по теме

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -