Как правильно

Как правильно  Выбрать оптимальный метод амортизации для данного объекта.

Выбрать оптимальный метод амортизации для данного объекта. нет комментариев

нет комментариев

Как рассчитать амортизацию — изучаем самый эффективный способ

Понятие «амортизация» нельзя причислить к сугубо профессиональным терминам. В повседневной жизни это слово находит довольно частое применение в обиходе и означает износ материальных ценностей. Однако, в деятельности любой организации амортизация – это важный хозяйственный процесс.

Что такое амортизация?

Амортизация имеет непосредственное отношение к основным средствам предприятия. В свою очередь, основные средства предприятия это:

- здания;

- оборудование;инструмент;

- предметы труда;

- автотранспорт.

Расчеты амортизации ОС

Характеристики ОС:

- участвуют в производственном процессе создания продукции или оказания услуг;

- используются более двенадцати месяцев;

- стоимость ОС более 40000 рублей.

Кроме того, организации владеют нематериальными активами, которые не имеют материальной структуры, но используются в основной деятельности организации. Все это организация приобретает на собственные средства, но согласно Российскому законодательству, не может единовременно отнести к расходам.

В процессе деятельности организации: выпуска продукции, оказания услуг, все ОС и нематериальные активы со временем изнашиваются.

Поэтому, согласно российскому законодательству, используется процесс амортизации:

- стоимость ОС и нематериальных активов переносится на выпускаемую продукцию или оказываемые услуги;

- переносится не сразу, а за конкретный интервал времени;

- этот интервал зависит от амортизационной группы и называется сроком полезного использования (СПИ);

- любое ОС или материальный актив можно отнести к определенной амортизационной группе согласно классификатору.

В процессе амортизации происходит следующее:

- стоимость основных фондов снижается;

- налоговая нагрузка предприятия снижается на величину амортизации в соответствующем периоде;

- создается ресурс для обновления ОС в дальнейшем.

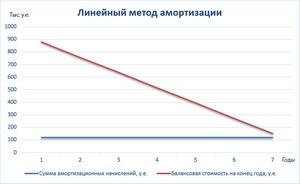

Линейный способ начисления амортизации

Самый распространенный вид расчета амортизации – это линейный. Смысл его в том, что стоимость ОС начисляется равными долями на весь период полезного использования. Для начисления этим методом надо:

- посчитать первоначальную стоимость приобретенного средства, которая складывается из стоимости ОС, плюс все расходы, связанные с его приобретением;

- решить к какой группе амортизации относится приобретенный объект;определиться со сроком

- использования.

Амортизационная группа указывает эксплуатационный период целой группы объектов, специалисты должны определить сами срок полезного действия конкретного имущества. Если новое средство не принадлежит ни к какой амортизационной группе, то специалисты определяют самостоятельно срок полезного действия, учитывая технические условия и рекомендации изготовителя.

Амортизационная группа указывает эксплуатационный период целой группы объектов, специалисты должны определить сами срок полезного действия конкретного имущества. Если новое средство не принадлежит ни к какой амортизационной группе, то специалисты определяют самостоятельно срок полезного действия, учитывая технические условия и рекомендации изготовителя.

В хозяйственной деятельности организации это означает, что за этот срок, приобретенный объект полноценно используется для осуществления основной цели каждой организации – получения дохода.

За этот период стоимость купленного средства превращается в ноль. Организация, по своему усмотрению, может и в дальнейшем пользоваться этим объектом, но больше амортизация на него не начисляется, объект себя окупил.

Формула для расчета за месяц имеет следующий вид:

А=С К, где:

- А — амортизационные начисления в месяц;

- С – цена при введении в эксплуатацию объекта;

- К – норма амортизации к первоначальной или восстановительной стоимости.

К — можно рассчитать по формуле:

К = (1/n ) 100%,

- n- срок в месяцах полезного использования объекта.

Восстановительная стоимость — это новая стоимость объекта после переоценки с учетом современных условий.

Плюсы и минусы линейного метода

Преимущества линейного метода:

- очень простые вычисления;

- норма К постоянна;

- амортизационные начислении на каждый объект происходят отдельно;

- перенос цены объекта на амортизируемое имущество происходит равномерно.

Недостатки метода:

- возможен убыток, в случае досрочного списания объекта;

- если амортизационные начисления рассматриваются как ресурс для приобретения новых объектов – нет

- быстрой концентрации этих ресурсов;

- метод нецелесообразен для любых объектов, нужен индивидуальный подход.

Как правильно рассчитывается больничный по уходу за ребенком? Читайте в этой статье.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammerКаждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM. SeoHammer делает продвижение сайта прозрачным и простым занятием. Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.Что умеет делать SeoHammer— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок.

— Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижениеЧто такое рентабельность и как ее рассчитать? Здесь вы найдете все подходящие методы.

Тут вы найдете рекомендации по правильному расчету амортизации автомобиля.

Порядок амортизации

Провести в бухучете поступление товара. Убедиться, что объект относится к основным средствам.

Основное средство принять к учету. Оно должно быть принято по общей стоимости: цена объекта плюс расходы на доставку – это первоначальная стоимость.

Выбрать оптимальный метод амортизации для данного объекта.

Выбрать оптимальный метод амортизации для данного объекта.- Выбрать амортизационную группу.

- Определить СПИ объекта.

- Рассчитать величину амортизационных начислений за месяц.

- Начислять амортизацию, с месяца, который идет за месяцем, когда объект был приобретен.

- Начисленная величина А уменьшает налогооблагаемую базу в каждом соответствующем периоде.

- Списание происходит до погашения стоимости объекта.

Пример расчета

Например, предприятие приобрело автомобиль по цене 500000 рублей, 850 рублей было уплачено за госпошлину. Первоначальная стоимость, таким образом, получилась 500850 рублей. Из документов видно, что автомобиль можно причислить к группе № 3 амортизации, ее срок полезного действия от трех (свыше) до пяти (полностью) лет.

- Бухгалтер определяет самостоятельно срок действия в месяцах от 37 до 60 месяцев.

- Был выбран временной интервал – 37 месяцев.

- Норма К, посчитанная по формуле 2,7% (100:37);

- Сумма амортизационных начислений в месяц составит 500850х2.7%=13523 рубля.

Амортизация для эксплуатировавшегося ранее имущества

Приходится иногда покупать не новое имущество, а уже бывшее в употреблении. Это вполне правовое действие, которое регламентируется НК ст.258,п.2.Основное действие – выбрать правильный СПИ.Опять же, в соответствии с законом, новый хозяин должен выбрать группу амортизации, которую использовал предыдущий. Он должен действовать следующим образом:

- выбрать срок полезной эксплуатации ОС в соответствии с описанием амортизационных групп;

- если новое средство не входит ни в одну из групп, его срок действия определяется сотрудниками самостоятельно.

Расчет амортизации имущества

Новому владельцу целесообразно воспользоваться, полученными от предыдущего собственника данными, используя его способ определения этого периода, при этом он может:

- от периода, принятого предыдущим хозяином вычесть срок использования у него же;

- или может, сам выбрать срок полезного периода использования приобретенного средства, исходя из существующих амортизационных групп, и исключить из него время пользования предыдущим владельцем, потому что НК дает владельцу право самостоятельно выбирать период полезного действия.

В случае приобретения не нового имущества, бывают варианты:

- ОС с оконченным сроком эксплуатации

Если у предыдущего хозяина период полезного использования закончился, то новый собственник может сам выбрать СПИ для него. ( п. 7 ст. 258 НК РФ).

- До окончания срока эксплуатации осталось меньше 12 месяцев

Такие случаи упоминаются в Письмах Минфина, где говорится, что такой объект ОС все равно является амортизируемым имуществом, и новый хозяин сам определяет для него СПИ.

- Основное средство приобретается у физического лица

Закон не запрещает приобретать ОС у физических лиц организациям, но при этом есть нюансы:

- когда физическое лицо – индивидуальный предприниматель, то организация имеет право на уменьшение СПИ;

- когда физическое лицо не является предпринимателем, то такого право у организации нет.

Но даже если, условия приобретения ОС позволяют воспользоваться вычетом лет, организации необходимо получить все документы, подтверждающие, что ОС было в собственности. Это могут быть:

- документы о приеме-передаче имущества, в нем первый собственник делает отметки о времени

- использования ОС, дате выпуска ит.д.;

- копии инвентарной карточки учета ОС.

Таким образом, процесс амортизация является важной хозяйственной операцией, помогающей с одной стороны уменьшить налогооблагаемую базу, с другой создать ресурс для приобретения новых ОС. В этой связи выбор метода расчета начисляемой амортизации должен быть оптимальным и взвешенным.

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта