нет комментариев

нет комментариев

Амортизация автомобиля — проводим расчеты

Автотранспортное средство, как и любое другое оборудование, по истечении определенного времени эксплуатации в связи с износом, требует ремонта. А денежные средства, потраченные на поддержание и ремонт какого либо оборудования или транспорта, будут являться амортизацией оборудования (автомашины). Если автомобиль или другая техника находится на учете, у какой либо организации, то денежная сумма амортизации включается в расходную часть предприятия.

Методики начисления амортизационного износа авто

Для расчета транспортного износа, в бухгалтерском деле используют четыре метода. Эти четыре методики делятся на линейный и нелинейные. Предприятие лично выбирает для себя более подходящий способ, и пользуется им, чтобы считать списания износа.

Амортизация автомобиля

Начисления автомобильной амортизационной части можно рассчитать следующими вариантами:

- линейный вариант;

- вариант уменьшаемого остатка;

- вариант отчисления цены, по сумме чисел лет срока полезного потребления;

- вариант списания цены соответственно размеру продукции или услуг.

Линейный способ амортизации

Линейная методика расчета транспортного износа заключается в том, что финансы которые начисляются за износ в течении одного месяца, рассчитываются умножением начальной или восстановительной цены амортизации, конкретной для данной собственности.

Чтобы рассчитать норму амортизации линейным способом нужно знать число месяцев полезного потребления транспорта. После чего необходимо единицу разделить на период полезного применения (считается в месяцах) и умножить на сто процентов. Полученная цифра является годовой, для расчета месячных отчислений необходимо данную величину разделить на 12.

Чтобы рассчитать норму амортизации линейным способом нужно знать число месяцев полезного потребления транспорта. После чего необходимо единицу разделить на период полезного применения (считается в месяцах) и умножить на сто процентов. Полученная цифра является годовой, для расчета месячных отчислений необходимо данную величину разделить на 12.

Такой способ расчета является самым распространенным из-за его простоты. Начисления транспортного износа необходимо начинать с 1-ой даты месяца, который является последующим после месяца введения автомобиля в использование. А списываются данные износы одинаковыми объемами в течение всего срока потребления.

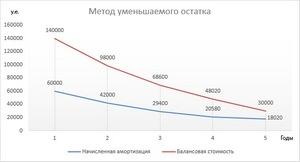

Методика уменьшаемого остатка

Самым ускоренным способом амортизации техники является методика уменьшаемого остатка, которая в начальные годы полезной эксплуатации может намного быстрее списывать движимую собственность. Это можно объяснить тем, что в начальном периоде производительность нового транспортного средства выше и со временем уменьшается в связи с его старением. Поэтому целесообразным является амортизировать автомобиль наиболее быстро в первые годы его нужного использования.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Для расчета данного способа расчета амортизации необходимы знания следующих характеристик:

- первоначальная стоимость активов;

- остаточная цена;

- срок полезной эксплуатации.

Чтобы посчитать износ автотранспортного средства методом уменьшаемого остатка нужно: остаточную цену (начало года или месяца) умножить на норму износа (формула указана в линейном методе) умножить на коэффициент форсирования (данный показатель устанавливает предприятие самостоятельно) и помножить на сто процентов.

Способ отчисления цены, по сумме чисел лет срока полезного применения

Расчет амортизации машины по количеству числу лет полезного использования, так как и предыдущая методика является ускоренной. Самая большая денежная сумма, которая списывается каждый месяц, будет в первый год использования автомобиля, после чего данные средства будут уменьшаться с каждым следующим годом.

Основой такого расчета служит начальная цена транспортного средства, по которой оно принималось к учету. Данный расчет является произведением начальной стоимости автомобиля и нормы амортизации.

Основой такого расчета служит начальная цена транспортного средства, по которой оно принималось к учету. Данный расчет является произведением начальной стоимости автомобиля и нормы амортизации.

Здесь норма износа будет считаться отдельно по каждому году, и зависеть от времени полезной эксплуатации транспортного средства. Способ списания цены соответственно объему продукции или услуг.

Этот расчет отличается от трех предыдущих, что может применяться преимущественно только для автомобильного транспорта. Данная норма амортизации установлена в процентном соотношении начальной стоимости автотранспорта на каждые тысячу километров пробега.

Примеры расчета амортизации автотранспортного средства

Износ машины или другого вида транспортного средства можно посчитать в интернете. В настоящее время существует немало сайтов для проведения таких расчетов. Нужно просто заполнить требуемые поля и портал выдаст нужную информацию.

Но надо учитывать, что онлайн расчеты являются приблизительными, и не всегда учитывают все необходимые параметры.

Для более точного расчета амортизации нужно самостоятельно фиксировать все затраченные денежные средства на машину. К таким затратам обычно относится:

- покупка запчастей и их замена;

- ремонт;

- траты на топливо;

- замена шин;

- технический осмотр.

Пример №1

Предприятие осуществило покупку нового автомобиля и начало его использовать 21 марта 2006 года. Начальная цена автотранспортного средства составила триста тысяч рублей. Время полезного использования составляет пять лет.

Таким образом, сумма чисел лет нужного потребления машины равняется: 1+2+3+4+5=15

В бухгалтерском учете износ движимого имущества начислялся в следующих денежных эквивалентах.

В 2007г (1-ый год использования):

- годовая сумма составит: 5/15*300000 р.=100000р;

- месячная соответственно будет: 100000/12=8333р.

В 2008г (2-ой год использования):

- годовая: 4/15*300000р.=80000р;

- месячная: 80000/12=6667р.

В 2009г (3-ий год использования):

- годовая: 3/15*300000р=60000р;

- месячная: 60000/12-5000р.

В 2010г (4-ый год использования):

- годовая: 2/15*300000р=40000р;

- месячная: 40000/12=3333р.

В 2011г (5-ый год использования):

- годовая: 1/15*300000р=20000р;

- месячная :20000/12=1667р.

Однако в налоговых учетах денежная сумма амортизационных затрат является одинаковой для каждого месяца, и равняется: 300000р/60=5000р.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Так как месячные суммы износа разнятся, появляются вычитаемые временные отличия для первых двух лет обслуживания машины. И в 2007 году такое отличие составит: 8333р-5000р=3333р.

Чтобы правильно составить договор купли-продажи авто, ознакомьтесь с советами, проведенными в этой статье.

Как вычислить рентабельность продаж? Тут вы найдете все способы и методы расчета.

Здесь вы найдете все рекомендации по вычислению НДС.

Пример №2

Стоимость отечественно автомобиля приобретенного в 2013 году – 200 тысяч рублей; пробег с 2013г по 2016г — 90 тысяч километров; расчетный износ – 18,6%. Чтобы рассчитать естественную амортизацию нужно начальную стоимость машины умножить на расчетный износ: 200000р*18,6%=37200р.

Стоимость отечественно автомобиля приобретенного в 2013 году – 200 тысяч рублей; пробег с 2013г по 2016г — 90 тысяч километров; расчетный износ – 18,6%. Чтобы рассчитать естественную амортизацию нужно начальную стоимость машины умножить на расчетный износ: 200000р*18,6%=37200р.

Остаточная стоимость данного транспорта будет равняться вычитанию естественного износа от начальной стоимости автомобиля: 200000р-37200р=162800р.Имея данные расчеты можно посчитать затраты на один километр пробега, для этого необходимо естественный износ разделить на первоначальную цену машины: 37200р/200000р=0,18р/км.

Особенности линейного способа начисления амортизации

Главная особенность настоящего расчета состоит в его простоте. Что заключается в равномерном уменьшении стоимости транспортного средства одинаковыми суммами. Для большинства предприятий такой способ является наиболее комфортным.

К положительным аспектам такого начисления можно отнести:

- одинаковые отчисления по износу на всем протяжении использования;

- одинаково распределяется увеличение накопленной амортизации;

- равномерность распределения остаточной цены недвижимого имущества.

Минус данного метода заключается в том, что он не подходит для организаций, которые стремятся выплатить большую часть износа в начальном периоде использования. Также этот способ не может обеспечить моментальный ремонт используемого средства, который подвергся моральному износу.

Линейный способ амортизации

Нюансы начисления износа на авто

Чтобы рассчитать износ автомобиля более точно, мало знать основные характеристики машины. Обычно организации для наиболее точного подсчета используют специальные справочники. В которых указывается марка автомобильного средства, а также его балансовая стоимость по году его выпуска.

Если взять из определенной таблицы показатель и разделить на число месяцев, на протяжении которых машина была в использовании, то получиться цена износа данного автотранспорта эксплуатируемого в течение одного месяца.

В данный расчет не входят сведения о стоимости горюче-смазочных материалов, погодные условия, а также финансы, затрачиваемые на мелкий косметический ремонт.

Таким образом, выбор методики напрямую зависит от организации или физического лица. Главное при различных способах расчета помнить о важности всех показателей, которые отвечают за работоспособность автотранспортного средства.

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта