нет комментариев

нет комментариев

Эффект финансового левереджа (рычага): коэффициент и формула

«Leverage» с английского переводится буквально как «система рычагов», и тут же второе значение – «способ для достижения цели». В русский язык слово «леверидж» вошло вместе с понятием «финансовый леверидж», подразумевающим пропорцию собственного и заемного капиталов. Соответственно, леверидж – это система финансовых рычагов, силами которой предприятие результативно управляет активами, повышая доходность своей деятельности.

Финансовый леверидж

Размер отношения собственных средств к заемным формирует уровни риска компании. Подчас предприятие практикует применение кредитных рычагов, а не привлечение активов капитала фирмы, что чревато снижением прибыли на акцию имеющихся акционеров. Финансовый леверидж становится красноречивым показателем финансовой стойкости общества.

Однако привлечение заемных средств с задачей увеличения размеров планируемой прибыли на капитал бенефициаров закономерно. В этом случае финансовый леверидж становится возможностью воздействовать на чистую прибыль компании через изменение величины, а также структуры долгосрочных пассивов. Ситуативное изменение долей заемных и собственных денежных ресурсов в финансовом портфеле организации служит инструментом совершенствования механизмов влияния на размер процентных выплат.

Дилемма целесообразности применения заемного капитала сопряжена с возможностями финансового рычага, поскольку увеличение доли средств (привлеченных) при грамотном подходе способствует повышению рентабельности капитала (собственного).

Следовательно, финансовый леверидж – это уже характеристика взаимосвязи между эволюцией чистой прибыли и операционной, так называемой EBIT.

Преимущества и недостатки

Принятие решения о привлечении займов в необходимой пропорции является предметом финансового левериджа. Учитывая то, что проценты по займу в учете списываются с выручки предприятия, так как у них фиксированная стоимость, кредит может способствовать увеличению прибыли без увеличения своего капитала. Как известно, выплаты на дивиденды, которые растут с увеличением капитала, не могут списываться с выручки. Эта возможность и некоторые другие приводят компании к необходимости оценки преимуществ и недостатков потенциала финансового рычага.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Достоинства:

- способствует увеличению РСК – рентабельности своего капитала, с учетом того, что экономическая прибыль общества увеличивается за счет ссудных, а не собственных средств;

- создает возможность использования налогового щита за счет «удешевления» дивидендов, как описывалось выше;

- формирует репутацию привлекательного инвестиционного партнера при положительном рейтинге платежей.

Недостатки:

- появление рисков банкротства;

- увеличение волатильности, связанное с ростом числа рычагов;

- потеря финансовой независимости;

- возможное ограничение на дальнейшее привлечение средств инвесторов.

Следует понимать, что применение нового инструмента повышения доходности потребует увеличение базового показателя – операционной прибыли, которой должно хватать на уплату хотя бы процентов по займам.

Тем не менее, привлечение задолженности, как ни странно это звучит, способно повысить доходность компании на капитал и дать собственникам нестандартную прибыль. Конечно, не стоит недооценивать степень финансовых рисков с увеличением количества финансовых рычагов в случае рецессии рынка. При принятии решения понадобится учесть и такой финансовый расклад, потому так важно спрогнозировать эффект от нововведения.

Управление ростом

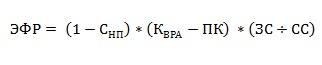

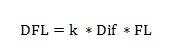

С появлением кредитного плеча, а с ним возможностей увеличения РСК, возникает потребность измерения дельты чистой прибыли к дельте валового дохода, иначе – уровня финансового левериджа, отображающего чувствительность и потенциал управления ростом чистой прибыли. Этот показатель иначе называют эффектом финансового рычага (ЭФР) или левериджа (DFL), рассчитывается по следующей формуле:

Здесь:

- ЭФР — прирост коэффициента РСК;

- СНП — ставка налога на прибыль;

- КВРА – коэффициент валовой рентабельности активов;

- ПК – проценты по кредиту;

- СС – собственные средства;

- ЗС – привлеченные средства.

Или:

как показано на демонстрации ниже.

Необходимо пояснить появление в расчетах показателя налоговой коррекции. Индикатор отражает принадлежность к принятому в компании налоговому режиму или принадлежность капиталов к определенным каналам формирования. Налоговый корректор символизирует степень проявления финансового левериджа в зависимости от имеющегося уровня налога на экономическую прибыль общества.

Коэффициент финансового рычага — это количественный показатель ФЛ, отражающий структуру капитала общества и степень кредиторской задолженности по капиталу. На практике механизм реализации эффекта финансового рычага в виде прироста РСК проявляется так, как показано в финансовом отчете ниже.

При рассмотрении представленных данных можно констатировать, что А-предприятие не имеет эффекта финансового левериджа за отсутствием использования заемного капитала.

По Б-предприятию ЭФР составил 0,65%, В-предприятие демонстрирует 3, 25%. Таким образом, наблюдается зависимость роста уровня прибыли на свой капитал и уровня удельного веса привлеченного капитала.

К сожалению, рост ЭФР ограничен закономерностями. Как только уровень кредитных процентов станет выше коэффициента валовой прибыли, показатель ЭФР продемонстрирует отрицательный результат, что сигнализирует о ситуации банкротства.

Прогнозирование уровня ЭФР позволяет рассмотреть возможную структуру активов с точки зрения их эффективного использования, другими словами найти предельный уровень доли применения привлеченного капитала для конкретного общества.

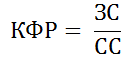

Коэффициент финансового риска

Как уже отмечалось выше, коэффициент финансового левериджа — количественный показатель ФЛ, определяет зависимость компании от привлеченных средств, вычисляется, как отношение заемных к собственным средствам:

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Чем выше этот показатель, тем меньше возможностей у компании для привлечения займов, так как уровень финансовой независимости характеризуется, как низкий. Это не касается лизинговых предприятий.

Показатель наглядно демонстрирует, как велика разница стоимости займа и средств, которыми она контролируется. Выше коэффициент – выше риски. Нормативный диапазон зависит от отрасли, в которой работает предприятие. Для сделок, проводящихся на бирже, соотношение может составлять 1/1 – продажа ведется «в деньги». Для проектов, реализующих инвестиции, отношение может быть 10/1, на фондовых биржах 20/1 – это норма.

Показатель финансовой устойчивости обычных компаний должен удерживаться в пределах от 0,5 до 2. Уровню минимального риска соответствует период 0,8 — 1,5. Идеальное соотношение между ссудным капиталом и собственным — 1, оценивается чаще всего по данным бухгалтерского баланса.

Более точно КФР можно рассчитать, исходя из рыночной стоимости активов. Учитывая то, что рыночная стоимость активов компании зачастую оценивается выше балансовой, уровень финансовых рисков организации будет ниже, чем при расчете коэффициента по балансовой стоимости.

Все же при детальном анализе показателя привлечения необходимо принимать к зачету:

- структуру привлекаемых средств;

- условия, на которых производится заимствование;

- рентабельность имеющихся собственных активов;

- тип бизнеса, его особенности: предприятия, нуждающиеся в долгосрочных инвестициях, менее рискованные, чем компании, привлекающие «короткие» деньги при равном значении коэффициента финансового левериджа.

Требуется анализировать отраслевые значения коэффициента и его годичную динамику для его дальнейшего корректного использования. Собственник компании, привлекающий инвестиции, должен отслеживать включение в числитель всех обязательств компании из 4-го и 5-го разделов бухгалтерского баланса.

Стоит отметить, что топ-менеджеры для реализации управленческих замыслов могут применять всевозможные комбинации займов, не включая другие параметры активов. Эти ухищрения влияют на значение искомого показателя и делают невозможным корректное сравнение с отраслевыми.

Известно, что инвесторы при рассмотрении возможности инвестирования предпочитают высокий КФР из-за обеспечения большей рентабельности предоставленных в качестве инвестиций средств. Банкиры-кредиторы ссужают средства предприятиям с невысоким коэффициентом финансового рычага, так как по их мнению данная компания финансово независима и риск банкротства для нее невелик.

Повышенный коэффициент финансового левериджа характеризует состояние, при котором применение в экономике предприятия заемного капитала не обеспечивает роста РСК. И даже иногда дифференциал финансового рычага оказывался отрицательным, а значит прибыль, полученная работой собственного капитала, станет покрывать расходы на обслуживание ссудного капитала.

Следовательно, увеличение коэффициента финансового рычага, что значит привлечение займа, оправдано при экономике дифференциала больше, чем ноль. В противном случае снижение РСК неизбежно. Решить проблему можно только уменьшением стоимости ссудного капитала. Если же такой возможности нет, необходимо вовсе отказаться от его использования.

На демонстрации ниже представлена зависимость финансового «здоровья» компании от величины коэффициента финансового левериджа.

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-