нет комментариев

нет комментариев

Расчёт, сроки и порядок уплаты ЕНВД в 2020 году

Простота использования обеспечила специальному режиму налогообложения с вмененным доходом широкое применение. И если изначально планировался срок его действия до 2018 г., то теперь он продлен до 2021 г. Нынешний год внес некоторые изменения в подачу отчетности и заполнение декларации. Рассмотрим, что поменялось в расчете, сроках подачи и форме отчетности по ЕНВД в 2020 г., как правильно и вовремя заполнить декларацию и оплатить налог.

Когда сдавать

Срок сдачи заполненных деклараций по ЕНВД в 2020 г, как и в предыдущие, предусмотрен ежеквартально до 20 числа месяца, следующего за окончанием квартала.

| Отчетный период 2019 г. | Срок сдачи декларации |

|---|---|

| II квартал | с 1.07 по 20.07.2020 г. |

| III квартал | с 1.10 по 20.10.2020 г. |

| IV кварта | с 1.01 по 20.01.2021 г. |

Чтобы обосновать право на применение данного режима, ежегодно до 20 января необходимо предоставлять отчет о численности работников за предыдущий год. В число сотрудников включаются все, кто работал по трудовым и гражданско-правовым договорам (поручения, подряд). Количество сотрудников должно находиться под постоянным контролем, ведь это один из главных критериев при вмененке.

Поэтому вместе с заполнением декларации каждый квартал необходимо производить учет работавших в прошедшем квартале. Для организаций, начинающих свою работу с применением ЕНВД, сведения о среднесписочном составе надо предоставлять до 20 числа месяца, следующего за началом работы.

В отличии от ИП, юридическим лицам, использующим данный режим налогообложения, требуется ведение бухгалтерии в полном объеме с представлением годового отчета в срок 90 дней после окончания года, то есть до 30 марта.

Сроки уплаты установлены до 25 числа месяца, следующего за отчетным периодом, то есть: 25 января, 25 апреля, 25 июля, 25 октября.

Расчет

Чтобы определить размер налога с вмененного дохода, применяется методика, установленная НК РФ (ст. 346.29). Формула расчета размера налога выглядит следующим образом:

![]()

где:

ЕНВД ― сумма налога, причитающегося к выплате за один месяц, руб.;

БД ― базовая доходность для данного вида деятельности, устанавливается законодательно и выбирается по таблице, руб.;

ФП ― физический показатель. Единица измерения, по которой определяется доходность конкретного вида бизнеса (количество работников, квадратные метры, пассажирские места и т.д.);

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

К1 ― коэффициент-дефлятор, учитывающий уровень инфляции. Устанавливается правительством ежегодно. В 2020 г. К1=1,915;

К2 – корректирующий коэффициент для учета условий ведения бизнеса в конкретных местах. Его величина может меняться от 0,005 до 1 и определяется законодательными актами региональных органов власти;

СН ―действующая ставка налога, принята в 0.15 (15%).

Поскольку отчет выполняется за квартал, то при одинаковых условиях в течение всего периода полученный результат умножается на 3. Если за это время в организации происходили изменения физических показателей, то необходимо считать отдельно для каждого месяца с учетом числа рабочих дней с поменявшимися данными.

Коэффициенты

К1 введен в формулу, чтобы привести существующий уровень цен в соответствие уровню прошлого года, то есть учесть инфляционные изменения. Величина дефлятора на следующий год устанавливается Минэкономразвития и публикуется до 20 ноября текущего.

К2 предназначен для введения коррекции в сумму вмененного дохода, чтобы учесть особенности предпринимательской деятельности в условиях определенного региона. Этот показатель рассчитывается полномочными органами муниципальных образований и устанавливается соответствующими законодательными актами.

В случае если организация работает не в одном регионе, например, осуществляет перевозки или имеет торговые точки, то за основу берется величина К2 в регионе регистрации и оплаты налога (ст.346.28).

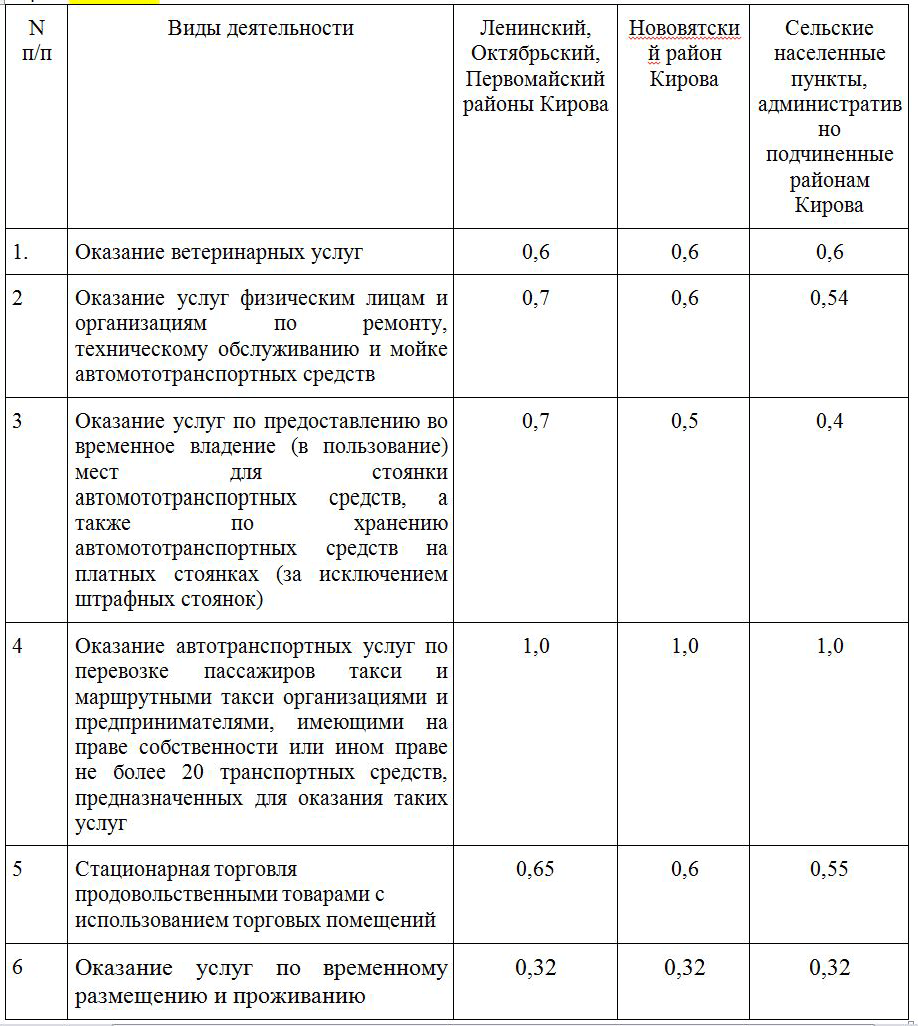

В качестве примера размера К2 приведем его величину для некоторых видов деятельности в г. Киров на 2020 г.

Пример

Рассмотрим пример расчета ЕНВД на основе вышеуказанной таблицы.

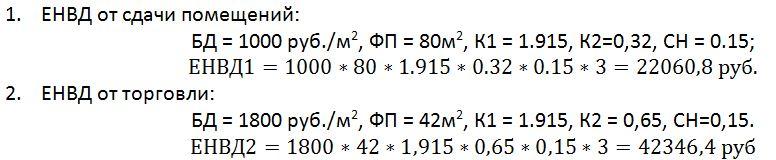

ИП из г. Киров имеет в собственности двухэтажный дом в Первомайском районе. На втором этаже дома расположена небольшая гостиница из 4 номеров общей площадью 80 м2. Первый этаж занят частично офисами организации, еще часть (42 м2) выделена под магазин продовольственных товаров. За отчетный период не было изменений в деятельности.

Общая сумма налога составит 64 407,2 рубля. Форма декларации предусматривает заполнение данных по нескольким видам деятельности на одном бланке.

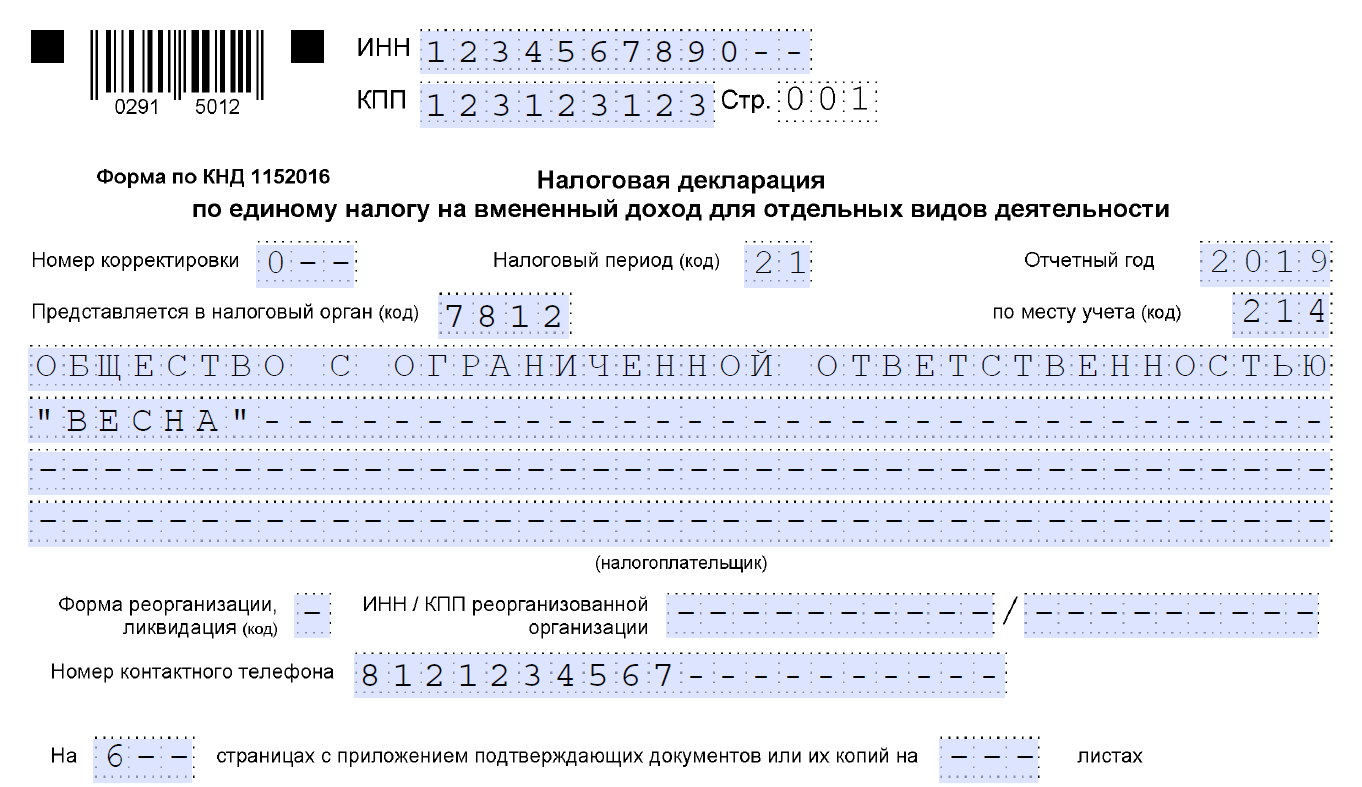

Порядок заполнения декларации

На 2020 г. утверждена новая форма декларации по ЕНВД (Приказ ФНС РФ от 26.06.2018 N ММВ-7-3/414@). Это связано с повсеместным использование ККТ и предусмотренной возможностью снижения налога на сумму до 18 000 рублей при онлайн покупке кассового аппарата.

Документ содержит следующие разделы:

- Титульный лист. Здесь приводятся данные налогоплательщика КПП и ИНН для юридических лиц и для ИП только ИНН. Каждый квартал как налоговый период имеет свое цифровое обозначение:

1 ― 21;

2 ― 22;

3 ― 23;

4 ― 24.

На этом же листе указывается в соответствующем поле год отчетного периода.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

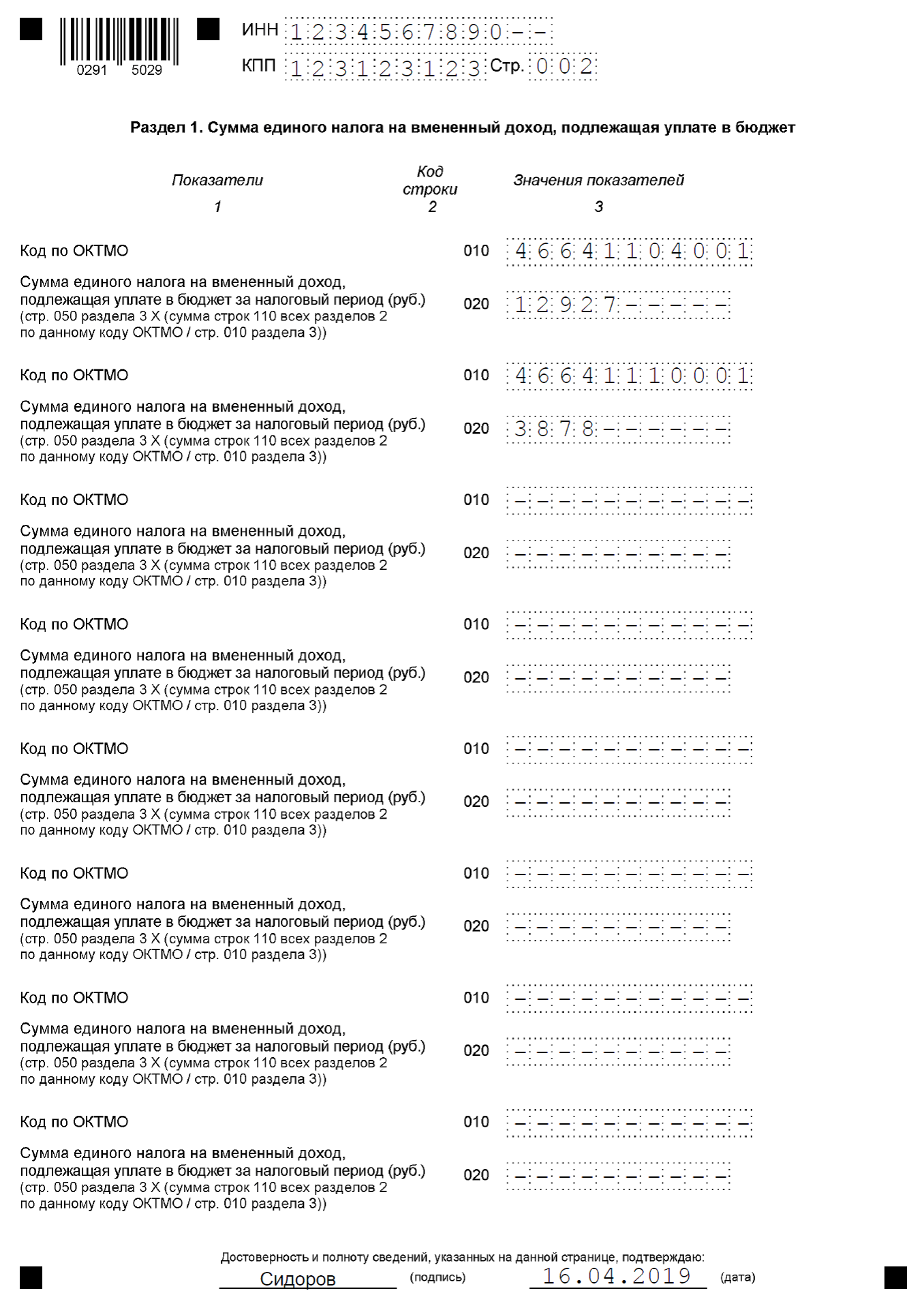

- Раздел 1. Сумма единого налога на вмененный доход, подлежащая уплате в бюджет. Этот лист содержит результаты рассчитанных в разделах 2 и 3 и подлежащих к уплате налогов. При этом для случаев, когда деятельность ведется в нескольких местах, имеющих свои налоговые инспекции, размер налога указывается для каждого ОКТМО.

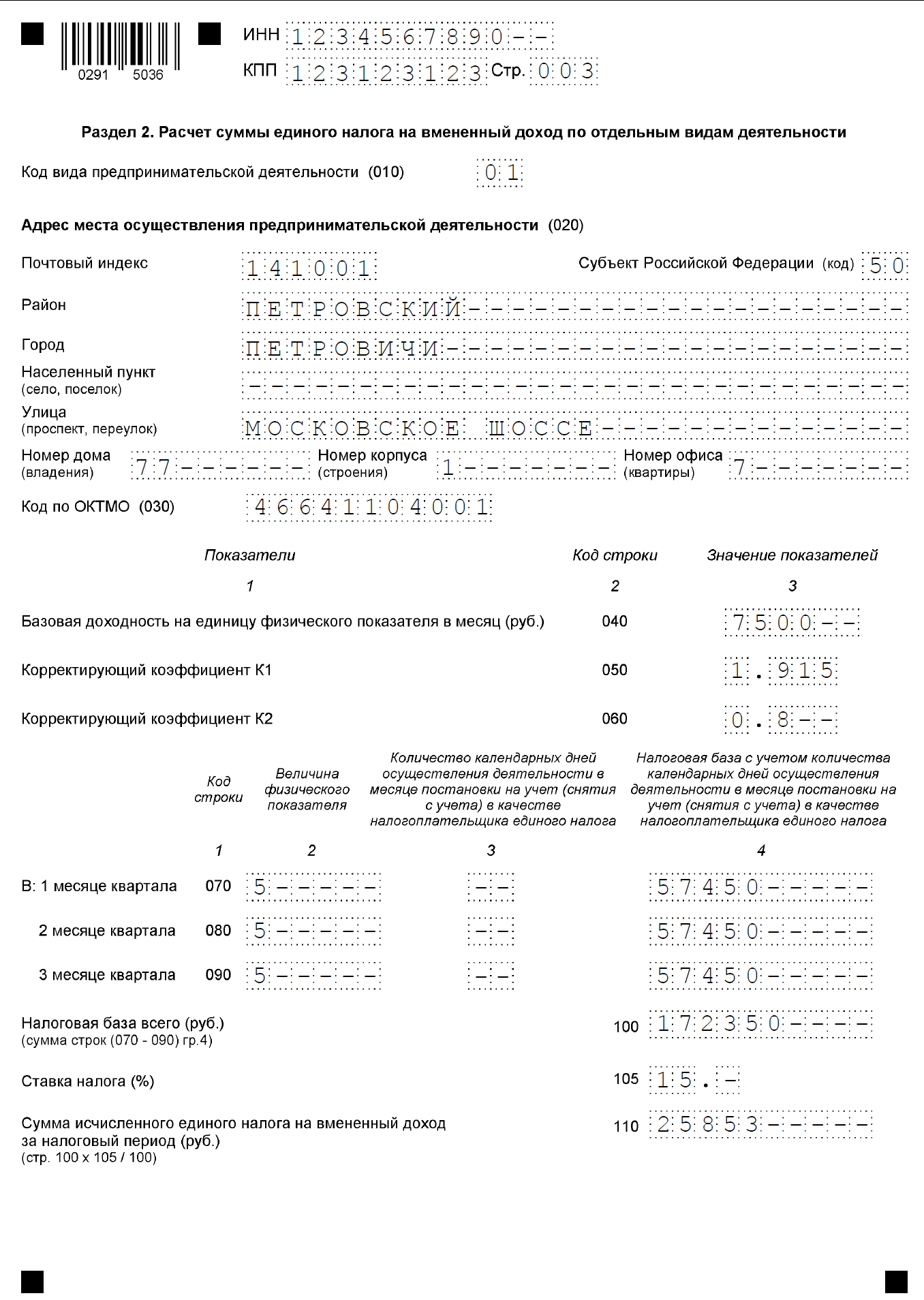

- Раздел 2. Расчет суммы единого налога на вмененный доход по отдельным видам деятельности. Предназначен для определения суммы выплат по каждому виду предпринимательства. В этом же разделе приводятся сведения о дате постановки на учет или снятии с учета, чтобы произвести вычисления по фактически отработанным дням.

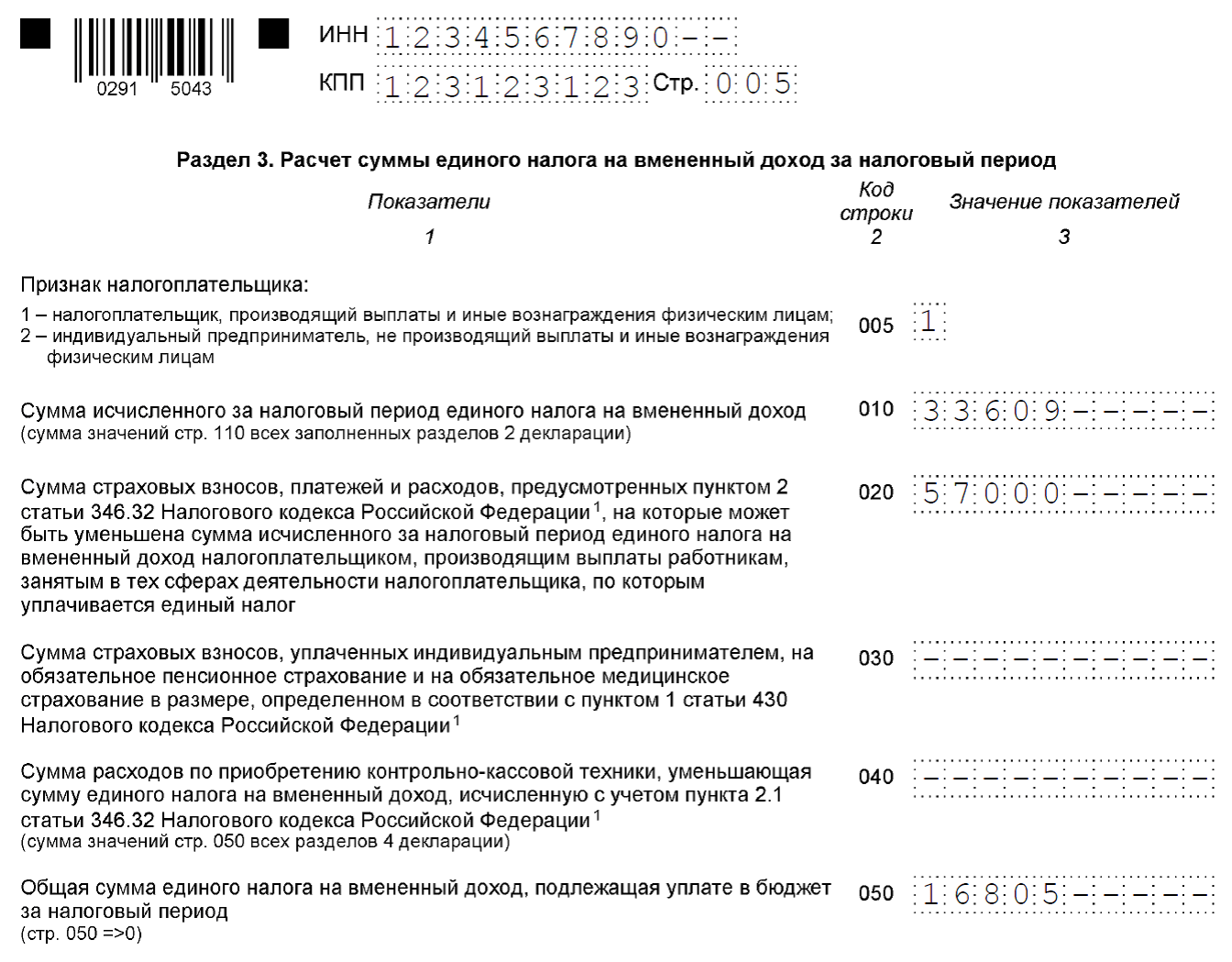

- Раздел 3. Расчет суммы единого налога на вмененный доход за налоговый период. Здесь учитываются все страховые взносы, которые могут быть вычтены. Для ИП, не имеющего наемных работников, вычет может достигать полной суммы взносов за квартал. Для предпринимателей и юридических лиц, у которых имеются сотрудники, снижение ограничено 50% рассчитанной величины.

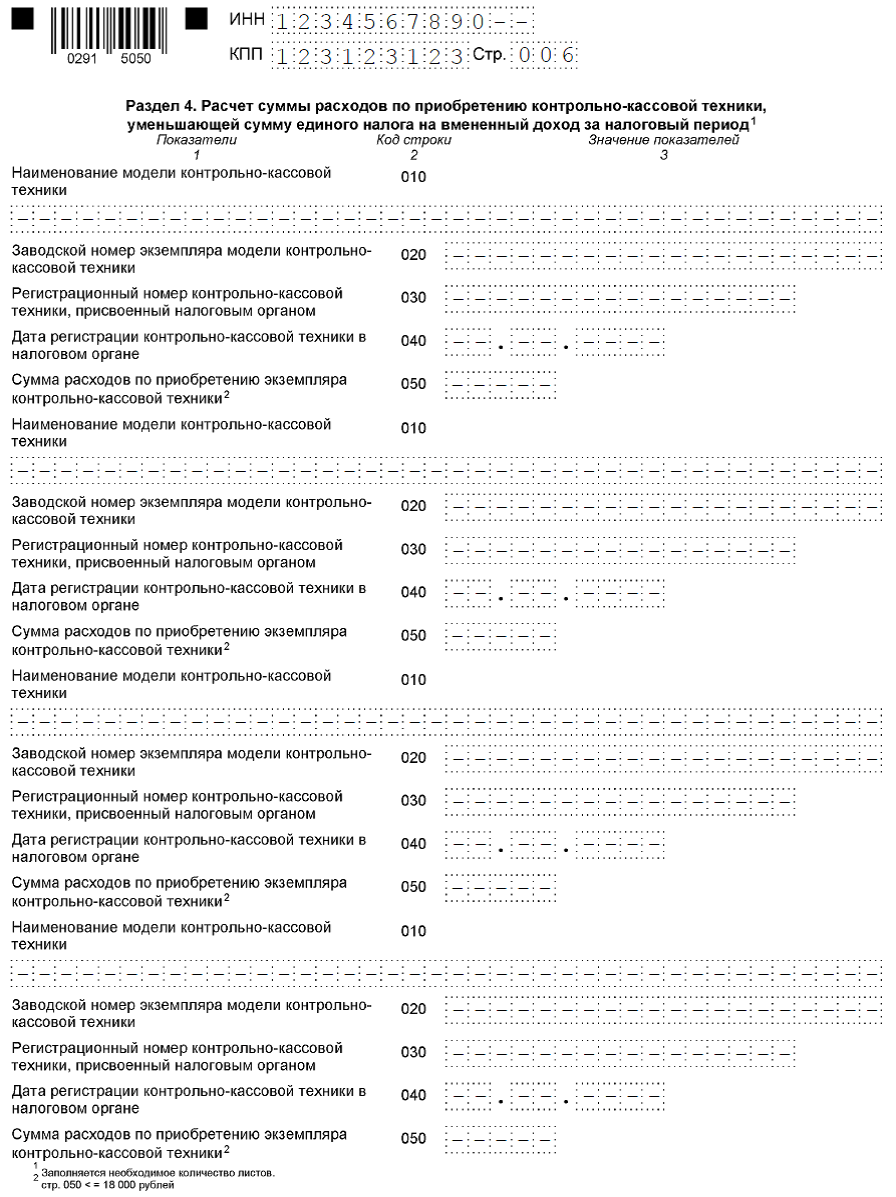

- Раздел 4. Расчет суммы расходов по приобретению контрольно-кассовой техники, уменьшающей сумму единого налога на вмененный доход за налоговый период. Новый лист введен для учета приобретенной ККТ и уменьшения суммы выплат на установленную законом величину. Заполняется только для ИП. Приводятся все данные закупаемой техники.

Заполненная декларация сдается по месту регистрации или ведения деятельности для таких видов, как:

- автотранспортные услуги по перевозке грузов и пассажиров;

- разносная или развозная розничная торговля;

- услуги размещения рекламы на транспорте.

Сдать отчет возможно лично, заказным письмом с описью вложений или при помощи электронного документооборота.

За несвоевременную сдачу декларации предусматривается штраф (п.1, ст.119 НК РФ) в размере 5% от суммы налога за просроченный месяц, в том числе и неполный. Минимальный размер штрафа составляет 1000 рублей, он применяется к тем, кто оплатил налог, но не представил декларации. В качестве наказания за неподачу или задержку отчета ИФСИН имеет право блокировки счетов организации.

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-