нет комментариев

нет комментариев

Ипотека от Сбербанка в 2020 году: ставки и условия

Современные условия жизни граждан в большинстве случаев не позволяют совершать крупные покупки, такие, например, как приобретение жилья с полным расчетом стоимости одномоментно. Ипотека от Сбербанка в 2020 году является гораздо более доступным методом обзавестись собственным жильем (при условии наличия регулярного дохода).

По состоянию на 2020 год ипотеку предлагают более ста различных банков Российской Федерации. Условия предоставления услуг отличаются как по требованиям, предъявляемым к потенциальному клиенту, так и по процентам, наличию первоначального взноса или его отсутствию, размеру и прочее.

Несмотря на кажущиеся более привлекательными условия сторонних банков, безоговорочным лидером по количеству привлеченных клиентов ипотечного кредитования является Сбербанк.

Преимущества обращения за ипотечным кредитом в Сбербанк

Сбербанк, не являясь монополистом, тем не менее, имеет множество видимых и скрытых преимуществ в системе предоставления кредитов на приобретение жилья:

- Сбербанк основан в 1841 году и, несмотря на все реорганизационные мероприятия, изменения, происходившие в политической и финансово-экономической жизни страны, продолжает оставаться надежным финансовым партнером многих крупнейших (в том числе и государственных) корпораций.

- Сбербанк является одним из немногих банков Российской Федерации с официальной государственной поддержкой. Подобное положение позволяет Банку принимать участие в большинстве государственных программ и тендеров, устанавливать процентные ставки по предлагаемым кредитным условиям ниже конкурентных предложений иных банков.

- Финансовая политика Сбербанка не позволяет включать в ипотеку скрытые комиссии и неисключительные условия, напрямую не обозначенные в договоре ипотечного кредитования.

- Минимум требуемых для первоначального рассмотрения заявления на кредит документов – для резидентов Российской Федерации требуется лишь предъявление общегражданского паспорта и справочной информации о доходах.

- Подавляюще большинство трудоустроенных граждан России получают заработную плату именно на счета Сбербанка, что является дополнительным плюсом при рассмотрении заявления на ипотечный кредит и отменяет условие о предоставлении подтверждающих доход документов.

- В составлении договоров ипотечного кредитования принимают участие независимые юридические аналитики, что практически исключает непрозрачность договорных условий по отношению к потенциальному клиенту банка.

- Большинство условий ипотечных кредитов от Сбербанка предусматривают возможность частичного или полного погашения кредитных обязательств перед банком уже после первой выплаты очередного ежемесячного платежа.

- Управление ипотекой, выплаты и визуальный контроль доступны дистанционно с помощью официального приложения, разработанного для мобильных гаджетов, или на сайте Сбербанка. Пользователи онлайн приложений проходят процедуру двухфакторной авторизации, что исключает возможности мошеннических действий третьих лиц. Исходный код мобильного приложения не позволяет устанавливать его на смартфоны с изначально заниженным уровнем сетевой безопасности (Root на гаджетах системы Android и Джейлбрейк на системах iOS).

- Сбербанк обладает широкой сетью филиалов как в крупных населенных пунктах страны, так и в отдаленных регионах, в сельской местности. В целях оперативного консультирования действующих и потенциальных клиентов банка с 2007 года введена в эксплуатацию бесплатная горячая линия по информированию населения об услугах и действующих продуктах банка.

- Постепенное снижение процентных ставок ипотечного кредитования для населения обусловлено предоставлением банком кредитных средств также и в интересах организаций-застройщиков. Исходя из финансирования застройки жилищной базы, Сбербанк является прямо заинтересованным юридическим лицом в привлечении клиентов. Единственным легитимным способом привлечения новых (и удержания существующих) клиентов является создание более мягких условий кредитования на фоне их абсолютной прозрачности.

- Сбербанк впервые ввел в действие понятие «кредитных каникул». В исключительных документально подтвержденных случаях временной финансовой несостоятельности ранее добросовестного плательщика – потеря работы, болезнь, временная нетрудоспособность гражданина или иная уважительная причина — банк может приостановить выплаты по договору ипотечного кредитования в отношении отдельно взятого гражданина.

- При принятии решения о выдаче кредита на приобретение жилого помещения специалистами Сбербанка учитываются также и доходы обратившегося гражданина, получаемые им в неофициальном порядке – подработка в свободное время, ведение оплачиваемой деятельности в сети интернет и другие. Подобный подход кредитных специалистов позволяет потенциальному клиенту получить на руки требуемую сумму даже при условии отражения в справках о доходах весьма малой заработной платы.

- Юридическая регистрация сделок по ипотеке в Сбербанке реализована с использованием электронных средств автоматизации, что, во-первых, снижает уровень возможных юридических ошибок в оформлении, а во-вторых, позволяет не включать расходы на собственных юристов в процентную ставку.

- При оформлении ипотеки в Сбербанке не учитывается региональная принадлежность клиента. Широчайшая сеть официальных представительств банка и множество банков-партнеров позволяют заключить ипотечный договор при нахождении в любом городе, отличном от места официальной прописки. Это достаточно удобно для людей, привыкших решать серьезные вопросы, находясь в отпуске, без отрыва от возможности путешествия по стране.

- Физические лица, получающие заработную плату на счета банка (до 70 процентов трудоустроенных граждан), пользуются дополнительными льготами при оформлении ипотеки. В зависимости от индивидуальных условий, процентная ставка по ипотеке может быть снижена от 0,5 до 1 процента годовых в сравнении с базовыми тарифами банка, действующими для аналогичной категории граждан, не являющихся зарплатными клиентами.

- Сбербанк имеет единую стандартизированную систему определения принадлежности ипотечного кредита и обязательств по его выплате при наступлении обстоятельств раздела имущества (например, при разводе супружеской пары, ранее приобретавшей квартиру в ипотеку и на момент развода не погасившей задолженность перед банком в полном объеме).

- По ипотеке от Сбербанка может быть принято положительное решение даже в отношении лиц пенсионного возраста (пенсионеров по возрасту, иных лиц, получающих пенсионные отчисления в порядке, определенном законодательством, и не имеющих иных источников дохода). Единственным ограничением является возрастной рубеж – на момент окончания ипотечных обязательств возраст заемщика не должен превышать семьдесят пять лет.

Как взять ипотеку

Ипотечное кредитование от Сбербанка включает в себя несколько основных программ, принципиальные отличия которых заключаются в качественном состоянии приобретаемого в ипотеку объекта недвижимости. В сбербанке нет ограничений по жилищному фонду – приобрести можно как готовое, сданное в эксплуатацию жилье у третьих лиц, так и квартиру в новостройке, участок под строительство жилого помещения, дом в частном секторе или вложить деньги в договор долевого участия на этапе строительства жилья.

На готовое жилье

Приобретение в ипотеку готового к проживанию помещения (приобретение жилья на рынке вторичных объектов недвижимости) занимает лидирующее место по количеству заключенных с банком договоров. Покупка вторичного жилья привлекательна минимизацией рисков заморозки строительства (как в случаях с долевым участием), а также возможностью приобретения не только помещения в многоквартирном доме, но и частного дома в загородном районе. Как правило, сделка происходит в кратчайшие сроки, ограниченные только временем одобрения ипотеки банком и оформления договора купли-продажи.

В 2019 году Сбербанк предлагает следующие ставки и условия ипотечного кредитования для физических лиц на приобретение готового жилья:

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

- Основные условия кредитования в рамках приобретения готового жилья:

- кредит предоставляется исключительно в российских рублях с минимальной суммой в 300 тысяч;

- сумма кредита не должна превышать 85% от кадастровой стоимости приобретаемого в ипотеку жилья;

- скрытые комиссионные сборы за оформление кредита отсутствуют;

- первоначальный взнос при приобретении готового жилья в ипотеку не может составлять менее 15% от первоначальной стоимости жилья;

- минимальный размер процентной ставки по кредиту начинается от 10,2 процентов годовых (при условии участия клиента в программе акции «молодая семья» или приобретении квартиры, предварительно одобренной в онлайн сервисе ru);

- срок кредитования ограничен 30 годами.

- Дополнительные условия по кредиту:

- на время действия ипотеки приобретаемое жилье находится в залоге у банка;

- дополнительно при первоначальном оформлении ипотеки банку требуются иные виды обеспечения платежей (поручительство, залоговое имущество);

- в случае обеспечения платежей залогом частного дома в залог передается также и участок местности с расположенной постройкой;

- залоговое имущество в обязательном порядке подлежит страхованию от нанесения ущерба на все время ипотеки.

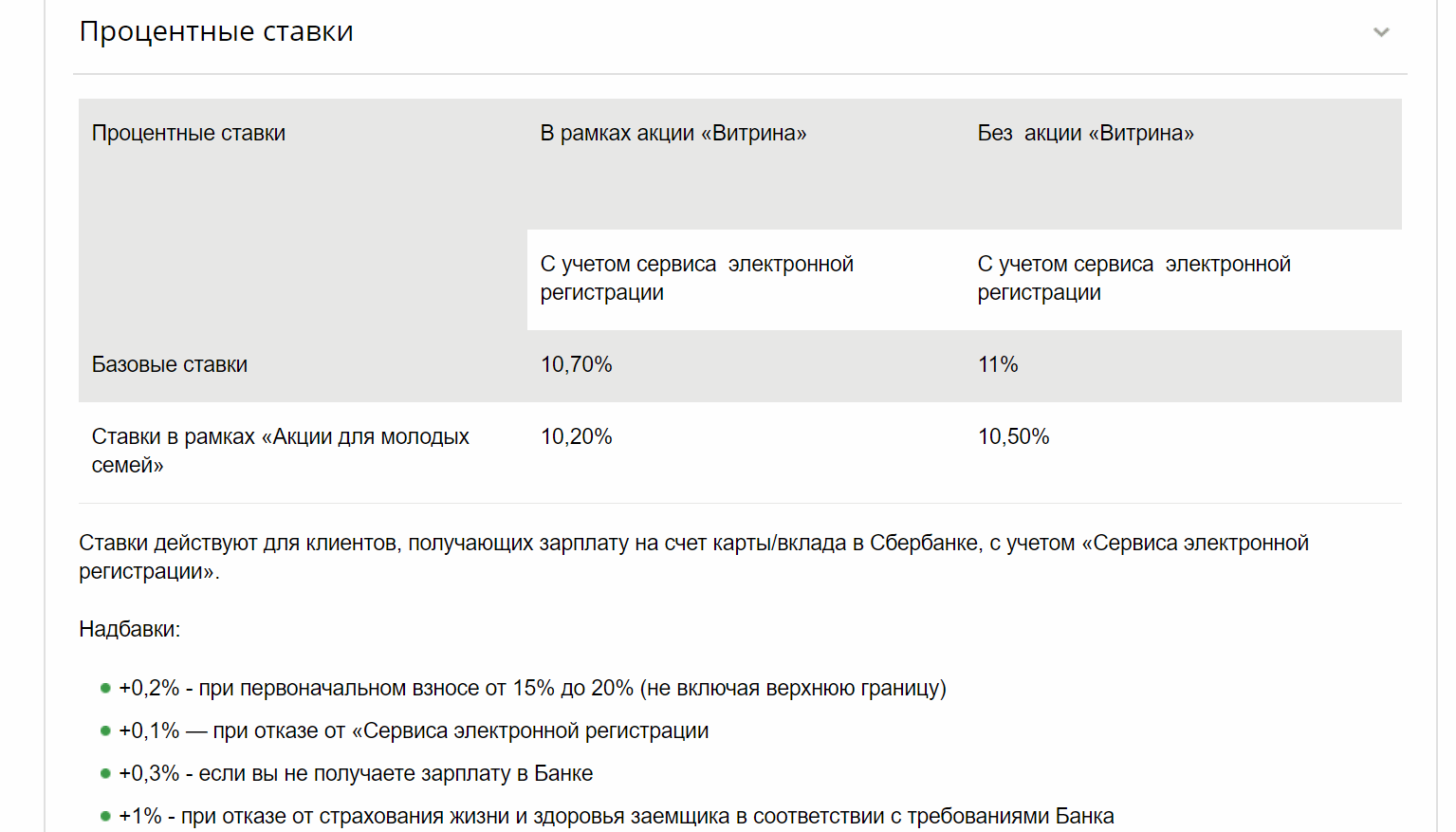

- Процентные ставки по ипотеке:

- ставка в базовом варианте составляет 10,7% при наличии услуги «Витрина» и 11% при ее отсутствии;

- для молодых семей ставка составляет 10,2% и 10,5% в зависимости от наличия/отсутствия услуги «Витрина»;

- в рамках акции «Ипотека по двум документам», ставка составляет – 10,8% и 11,1% соответственно;

- дополнительно суммируется к основной ставке 0,3% в случае, если заемщик не является зарплатным клиентом банка, и 1% при отказе клиента от дополнительного страхования.

На новостройку

Приобретение квартиры в еще строящемся доме в ипотеку — не такой популярный метод покупки жилья, как работа с вторичным рынком. Связанно это, прежде всего, с невозможностью въехать в жилье до его сдачи и необходимостью оплачивать кредит все это время. Однако несмотря на не самый высокий процент востребованности программы кредитования новостроек, Сбербанк продолжает практику выдачи ипотечных кредитов на приобретение строящихся объектов, компенсируя малое количество клиентов заниженными процентными ставками по ипотеке:

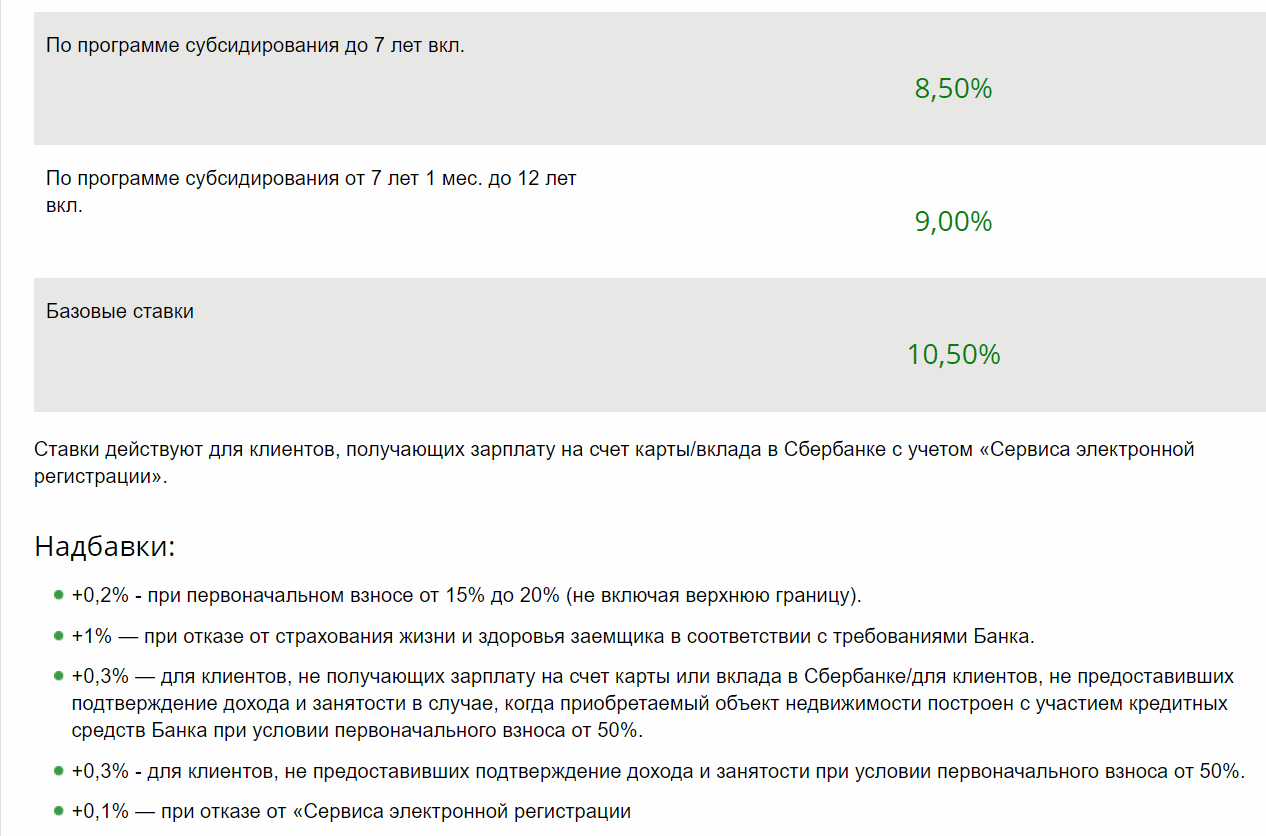

- минимальная процентная ставка при оформлении ипотеки на срок менее семи лет составляет 8,5 процентов годовых, от семи до двенадцати лет – 9 процентов и 10,5 процентов годовых на срок боле 12 лет;

- ипотека выдается исключительно в российских рублях;

- минимальная сумма займа по ипотеке – не менее трехсот тысяч рублей;

- ставка 8,5% действует для застройщиков-партнеров;

- срок кредитования – от 1 до 7 лет;

- первоначальный взнос от 15%;

- комиссия за совершение операции выдачи кредита отсутствует, в качестве заемщика может выступать любой трудоустроенный резидент Российской Федерации в возрасте от 21 до 75 лет (имеется ввиду 75 лет на момент завершения долговых обязательств);

- при оформлении ипотеки с участием созаемщиков их количество ограничено тремя лицами.

Под материнский капитал

Система финансовой помощи «Материнский капитал» предусматривает государственное финансирование семейного бюджета физических лиц при рождении второго и последующих детей на безвозмездной основе. Особенностью материнского капитала является ограничение на возможности использования полученных финансовых средств.

Деньги, полученные по программе «Материнский капитал», могут быть реализованы на ряд жестко ограниченных видов товаров и услуг, среди которых допустимо к погашению и ипотечное кредитование физических лиц. В Сбербанке средствами капитала можно погасить кредитные обязательства на покупку сданного в эксплуатацию жилья или жилого помещения на этапе его строительства:

- преимущественно заниженные процентные ставки для молодых семей и практически полное отсутствие комиссионных сборов;

- приобретаемое с привлечением средств материнского капитала жилое помещение должно быть оформлено исключительно в собственность основного заемщика (общую собственность супругов или несовершеннолетнего ребенка);

- для вновь формируемых клиентов Сбербанка, не являющихся зарплатными клиентами, требуется документальное подтверждение финансового состояния или получения регулярного дохода от профессиональной (иной) деятельности;

- материнский капитал можно использовать в качестве первоначального взноса;

- для погашения ипотечного кредита с помощью привлечения средств материнского капитала требуется обращение с заявлением в пенсионный фонд Российской Федерации (по месту фактического проживания). Обращение оформляется в ближайшие после оформления кредита шесть месяцев, при написании заявления доступен выбор перечисления всей суммы или части средств материнского капитала.

На строительство

Ипотечное кредитование от Сбербанка предусматривает финансирование постройки отдельного жилого дома.

Условия по кредиту:

- если ипотечный кредит берется физическим лицом под строительство частного дома, участок местности, подготовленный под постройку, передается банку в залог выполнения клиентом долговых обязательств. Требование можно обойти, предоставив в качестве залога другой объект недвижимости, собственником которого является ипотечный клиент, или оформив должным образом условия поручительства третьего лица;

- ипотека выдается исключительно в российских рублях;

- стартовая сумма займа по ипотеке — 300 тыс. руб.;

- кредит не может быть более 75% от полной стоимости залога;

- комиссионные сборы за оформление кредита отсутствуют;

- первоначальный взнос не может составлять менее 25% от общей цены жилья;

- кредит оформляется на срок до 30 лет;

- присутствует система обязательного страхования.

Процентные ставки по ипотеке:

- при стартовом платеже от 25% и выше составляет 11,6%;

- дополнительно суммируется к основной ставке 0,3% в случае, если заемщик не является зарплатным клиентом банка, 1% — при отказе клиента от дополнительного страхования, 0,1% — без получения услуг электронной регистрации.

Военная ипотека

В рамках государственной программы целевого ипотечного кредитования военнослужащих и членов их семей Сбербанк предлагает индивидуальные программы для участников накопительно-ипотечной системы.

Условия по кредиту:

- как залог используется покупаемый объект недвижимости;

- минимальная сумма займа по ипотеке – не менее 300 тысяч рублей;

- кредит не может быть более 85% от полной стоимости жилья;

- комиссионные сборы за оформление не предусмотрены;

- кредит предоставляется на срок до 20 лет;

- присутствует система обязательного страхования.

Процентные ставки по ипотеке:

- ставка составляет – 9,5%.

Требования к претенденту:

- участие в системе накопительно-ипотечного кредитования и принадлежность к Вооруженным силам Российской Федерации;

- на момент кредитования возраст не менее 21 года, действующий контракт на прохождение службы в ВС РФ.

Кредит на гараж или машино-место

Сбербанк предлагает индивидуальные условия ипотечного кредитования построенного, а также строящегося гаража, участка земли под гараж или покупки участка под застройку.

Условия по кредиту:

- предоставляется в российских рублях;

- кредит не может быть более 75% от полной стоимости;

- комиссионные сборы за оформление не предусмотрены;

- первоначальный взнос не может составлять менее 25% от первоначальной стоимости жилья;

- кредит предоставляется на срок до 30 лет;

- присутствует система обязательного страхования.

Процентные ставки по ипотеке:

- ставка при размере первоначального взноса от 25% и выше составляет 11,6%;

- дополнительно суммируется к основной ставке 0,3% в случае, если заемщик не является зарплатным клиентом банка, и 1% при отказе клиента от дополнительного страхования.

С господдержкой для семей с детьми

Сбербанк является участником новой системы ипотечной поддержки семей, воспитывающих двух и более детей (второй и последующие, родившиеся в период с января 2018 года по декабрь 2022 года).

Условия по кредиту:

- займ предоставляется в российских рублях до окончания сроков ипотечной программы – 31 декабря 2022 года;

- к участию допускаются резиденты РФ для покупки готового или строящегося жилого помещения;

- минимальный займ – 300 тысяч рублей;

- кредит не может быть более 8 миллионов рублей для Москвы и Московской области и 3 миллионов для иных регионов РФ;

- первоначальный взнос не может составлять менее 20% от первоначальной стоимости жилья;

- кредит предоставляется на срок от 1 года до 30 лет;

- присутствует система обязательного страхования.

Процентные ставки по ипотеке:

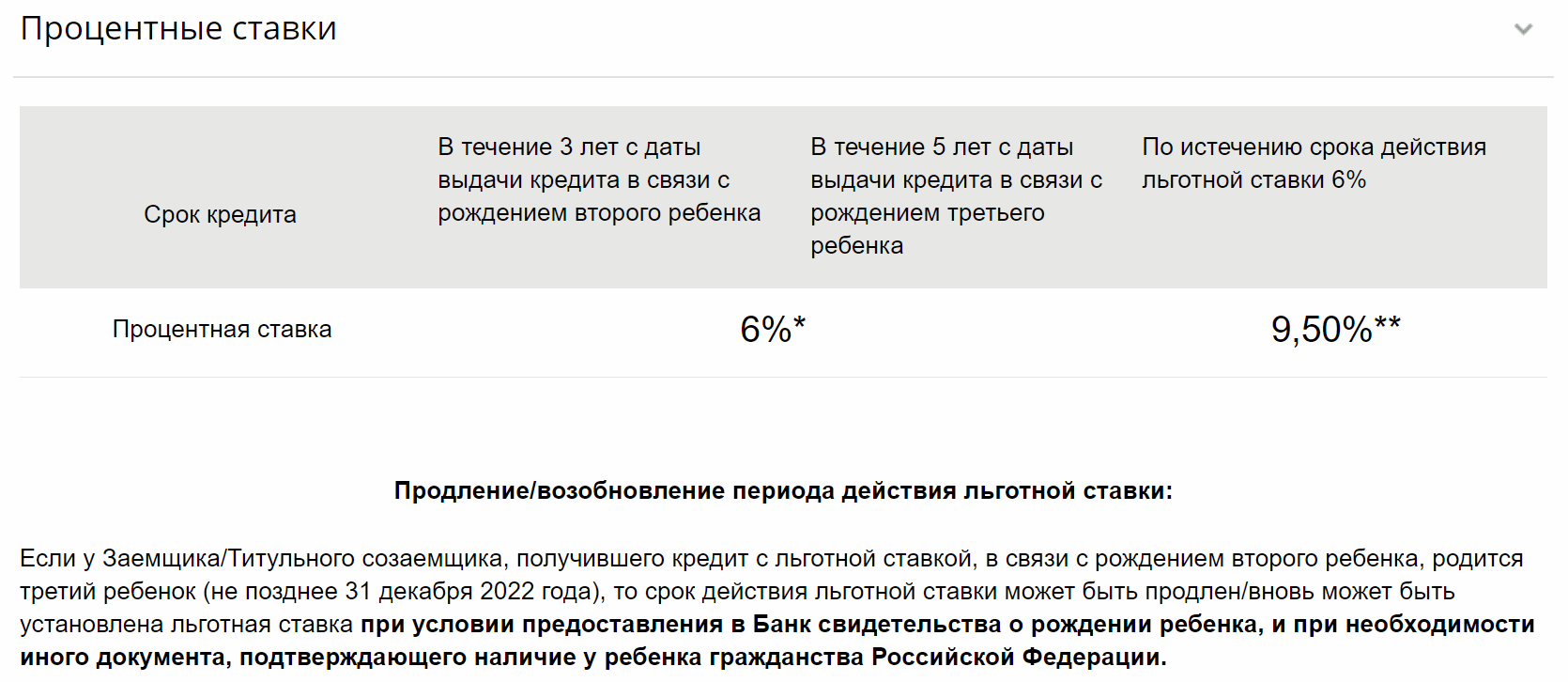

- ставка в период пяти лет с момента рождения второго или последующего ребенка – 6%;

- ставка по истечении срока пяти лет с момента рождения второго или последующего ребенка – 9,5%.

Кредит на любые цели

Кредит от Сбербанка без необходимости подтверждения цели финансового займа.

Условия по кредиту:

- предоставляется в российских рублях;

- к участию допускаются резиденты РФ с обязательным имущественным обеспечением платежей (жилое помещение, автомобиль гараж и т.д.);

- минимальный займ – 500 тысяч рублей;

- займ не может быть менее 10 миллионов рублей или 60% стоимости залогового имущества;

- комиссия не взымается;

- кредит предоставляется на срок до 20 лет;

- присутствует система добровольного страхования.

Процентные ставки по ипотеке:

- ставка составляет – 13%;

- дополнительно суммируется к основной ставке 0,5%, если физлицо не зарплатный клиент банка, и 1% при отказе клиента от дополнительного страхования.

Рефинансирование

Система объединения и погашения едиными платежами всех (большинства) имеющихся кредитных/ипотечных договоров.

Условия по кредиту:

- займ предоставляется в российских рублях;

- к участию допускаются резиденты РФ с обязательным имущественным обеспечением платежей (жилое помещение, автомобиль гараж и т.д.);

- минимальный займ – 300 тысяч рублей;

- кредит не может быть более 7 миллионов рублей для Москвы и области, 80% стоимости кредитуемого имущества или 1 миллиона рублей на цели личного характера;

- комиссионные сборы за оформление не предусмотрены;

- кредит предоставляется на срок до 30 лет;

- кредит позволят рефинансировать до 5 кредитных договоров различного характера плюс одну ипотеку;

- присутствует система добровольного страхования.

Процентные ставки по ипотеке:

- ставка составляет 10,9% при рефинансировании ипотеки;

- 11,4% при рефинансировании ипотеки и иных кредитных договоров в сумме;

- 11,4% при рефинансировании ипотеки и предоставлении средств на личные цели.

При оформлении заявки дополнительно к единому пакету документов прилагаются сведения о всех имеющихся на данный момент кредитах (кредитных договорах).

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

На загородную недвижимость

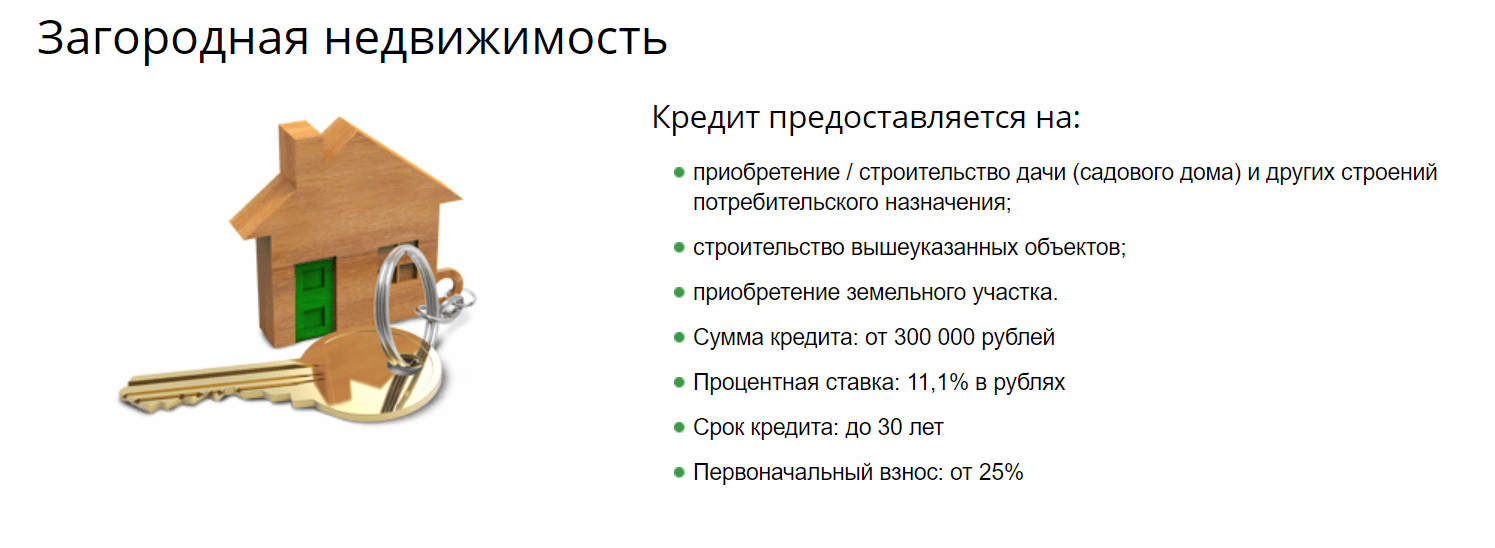

Условия по кредиту:

- предоставляется в российских рублях;

- к участию допускаются резиденты РФ с обязательным имущественным обеспечением платежей или по системе поручительства;

- минимальный взнос – 25% от общей стоимости объекта;

- кредит не может быть более 75% стоимости залогового имущества или кредитуемого объекта;

- комиссия за оформление кредита отсутствуют

- кредит может быть выплачен в течение 30 лет;

- присутствует система обязательного страхования.

Процентные ставки:

- ставка составляет – 11,1% при условии первоначального взноса от 25% и выше;

- дополнительно суммируется к основной ставке 0,3% в случае, если заемщик не является зарплатным клиентом банка, и 1% при отказе клиента от дополнительного страхования.

Требования к заемщику стандартные для всех программ кредитования от Сбербанка.

Программа реструктуризации

Программа реструктуризации кредитных обязательств для людей, испытывающих временные финансовые трудности:

- валютная конвертация;

- корректировка размера ежемесячного платежа методом увеличения сроков кредита;

- периодическое уменьшение размера платежа методом отсрочки или выплаты процентов по кредиту;

Основания для применения реструктуризации:

- снижение или потеря регулярного финансирования клиента;

- служба в рядах Вооруженных сил РФ (по призыву);

- отпуск в связи с рождением ребенка;

- временная утрата или снижение трудоспособности.

Подать заявление на реструктуризацию можно как методом личного общения с представителем банка, так и с помощью онлайн сервиса.

Ипотека по программе реновации жилья

Программа по улучшению жилищных условий в домах участниках программы реновации:

- предоставляется в российских рублях;

- к участию допускаются резиденты РФ с обязательным залогом;

- кредит не может быть более 80% стоимости залогового имущества или кредитуемого объекта;

- комиссионные сборы за оформление кредита отсутствуют.

Процентные ставки:

- ставка составляет 10,5% для клиентов, поучающих заработную плату на счета в Сбербанке;

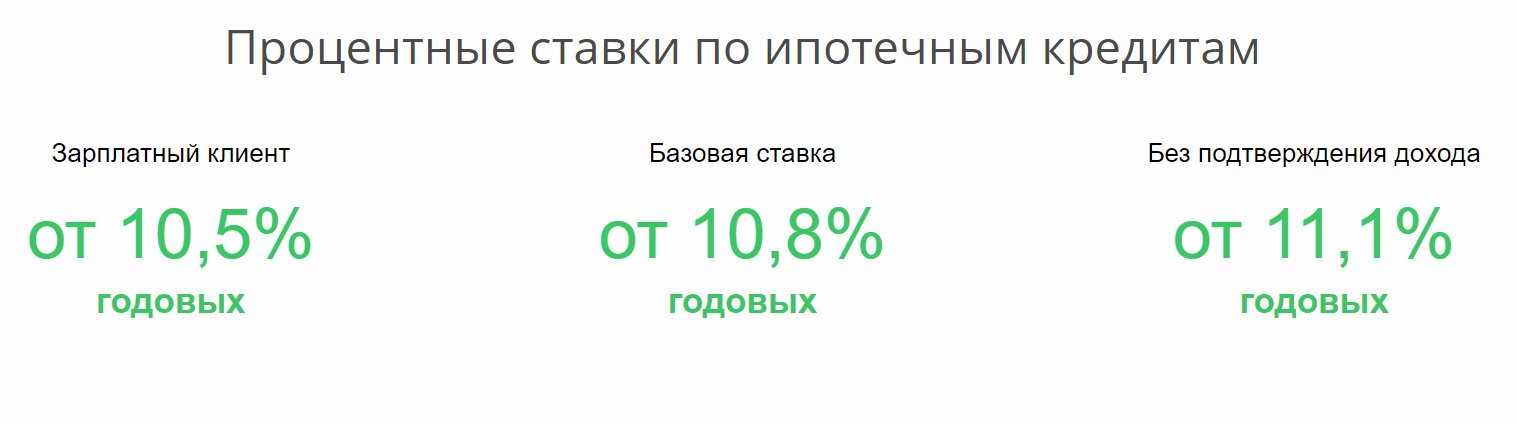

- ставка без предъявления справки о доходах – 11,1%;

- дополнительно суммируется к основной ставке 0,3% в случае, если заемщик не является зарплатным клиентом банка, и 1% при отказе клиента от дополнительного страхования.

Документальное сопровождение ипотеки:

- помимо общего для всех программ кредитования пакета документов требуется удостоверение собственности;

- основания для заявления о праве собственности – договор купли-продажи, мены и т.д.;

- альбом оценки помещения;

- договор соцнайма (при необходимости).

Требования к заемщику стандартные для всех программ кредитования от Сбербанка.

Общие требования к претендентам

Требования к физическим лицам:

- возрастной промежуток потенциальных заемщиков не меньше 21 года на момент оформления заявки и до 75 лет на момент полного закрытия кредитных обязательств;

- продолжительность трудовой деятельности на последнем рабочем месте не должна быть менее шести месяцев (при частых сменах рабочих мест допускается сотрудничество с потенциальными клиентами, имеющими общий суммированный стаж не менее одного года за крайние перед оформлением кредита пять лет);

- потенциальный клиент Сбербанка в обязательном порядке является резидентом Российской Федерации;

- допускается не более трех созаемщиков, при этом супруг/супруга клиента должна быть созаемщиком обязательно (кроме случаев, когда супруг/супруга не является резидентом РФ или запрет на такие действия предусматривается брачным договором).

Документальное сопровождение ипотеки для зарплатных и иных клиентов:

- анкетные данные потенциального заемщика и письменное заявление;

- паспорт гражданина РФ с отметкой о действующей регистрации;

- дополнительный документ (паспорт моряка, удостоверение личности офицера, страховое свидетельство и т.д.).

Документальное сопровождение ипотеки для клиентов с подтверждением дохода:

- анкетные данные потенциального заемщика и письменное заявление;

- анкетные данные созаемщиков;

- общероссийский паспорт с действующей регистрацией (в том числе и созаемщиков);

- допускается оформление по временной регистрации при наличии подтверждения по месту жительства;

- документальное подтверждение платежеспособности клиента/созаемщика и справки о трудовой занятости;

- документация на залоговое имущество;

- документальное подтверждение совершения первоначального платежа (справка по форме банка).

Документальное сопровождение ипотеки для участников программы «Молодая семья»:

- свидетельства о рождении каждого несовершеннолетнего ребенка;

- документы, свидетельствующие о родственных отношениях (если созаемщиком выступают родители/родственники титульного заемщика).

Документальное сопровождение ипотеки для клиентов с материнским капиталом:

- дополнительно к основному пакету документов требуется сертификат государственного образца о семейном капитале;

- документальное подтверждение из ПФР.

Общие условия получения и выплаты ипотеки

Основные условия идентичны для всех кредитов от Сбербанка:

- ипотека оформляется по адресу проживания клиента, месту фактического нахождения приобретаемого жилья или месту прописки одного или нескольких созаемщиков;

- рассмотрение и одобрение заявки занимает не более 8 суток;

- кредитная сумма передается по желанию клиента единовременно в полном объеме или частичными выплатами;

- выплаты по кредиту раз в месяц в согласованное с клиентом число равными суммами;

- в случае несвоевременного перечисления клиентом очередного платежа действует неустойка по ключевой ставке банка;

- удобный подбор и рассмотрение объектов кредитования доступны в сервисе «Дом Клик»;

- по желанию клиента банк может осуществлять юридическое сопровождение сделки, работу с Росреестром и подключить сервис безопасных платежей.

Условия страхования

Страхование предусматривает снижение процентной ставки относительно базовой на 1% и оформляется на случай:

- внезапной смерти заемщика;

- потери заемщиком трудоспособности или установления группы инвалидности;

- страхование поданного в качестве залога имущества на случай его утраты или несовместимого с дальнейшей эксплуатацией повреждения.

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта