нет комментариев

нет комментариев

Налог на имущество юридических лиц в 2020 году

Федеральным законом от 03.08.2018 № 302-ФЗ в НК РФ добавлены изменения, в соответствии с которыми с 01.01.2019 года налогом на имущество облагается недвижимое имущество российских компаний, которое учитывается на балансе как основное средство. Таким образом, движимое имущество с начала 2020 уже не облагается налогом на имущество ЮЛ. Более подробная информация представлена далее.

Недвижимость организаций

Представители налоговых органов в письме ФНС РФ от 01.10.2018 № БС-4-21/19038 дали объяснение, что недвижимость включает земельные участки, а также объекты, перемещение которых невозможно или при перемещении им может быть нанесён непоправимый ущерб. Сюда относятся:

- здания, сооружения, незавершённые постройки;

- склады и промышленные базы;

- места для парковки авто;

- жильё: квартира, дом, особняк, комната;

- дачная собственность и гаражные строения.

Согласно ГК РФ, вещные права на объекты недвижимости необходимо регистрировать в ЕГРН. При этом к недвижимости относится и имущество, которое не прошло гос. регистрацию. Главное, чтобы было доказано, что объект имеет прочные связи с землёй и его невозможно перемещать, не причинив значительного ущерба.

К примеру, строительные объекты должны иметь документы, где описаны сведения об их характеристиках:

- технический учёт или тех. инвентаризация;

- разрешение на строительные работы и/или ввод в эксплуатацию;

- проектные документы и т.д.

Итак, согласно нормативам ГК РФ, для начисления налога на имущество предприятий объектом недвижимости считается имущество, которое неделимо с землёй. Однако следует помнить, что к объектам налогообложения не относят культурные строения: монументы, памятники, водные и природные объекты, ледоколы, ядерные разработки, космические предметы и другое.

Движимое имущество

Согласно п. 2 ст. 130 ГК РФ, остальное имущество считается движимым.

Сюда относятся:

- все виды машин;

- мопеды и мотоциклы;

- иные транспортные средства.

Налоговые ставки и сроки

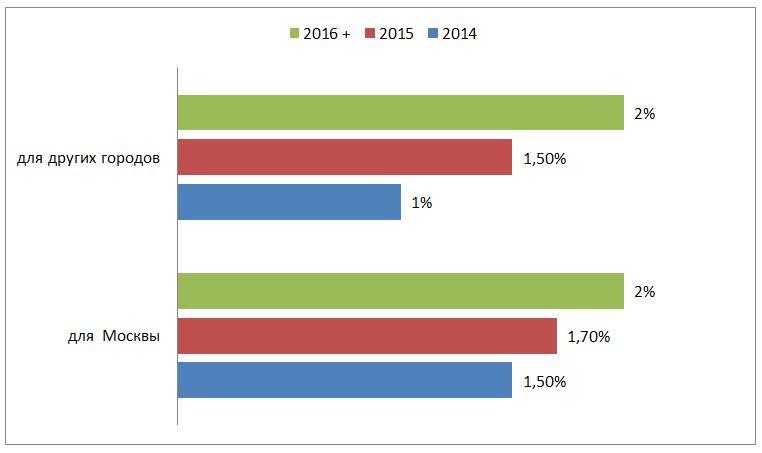

Если налоговая база объекта вычисляется на основе кадастровой стоимости, то налоговая ставка не должна быть выше таких процентов:

- для Москвы: в 2014 г. — 1,5%, в 2015 г. — 1,7%, в 2016 г. и следующие – 2%;

- для других городов: в 2014 г. — 1,0%, в 2015 г. — 1,5%, в 2016 г. и следующие годы – 2%.

Для трубопроводов и линий электропередач установлены свои ставки. С 2019 года они не должны быть более 2.2%.

Данный налог относится к региональным: каждый регион устанавливает свои ставки и сроки. Но в целом отчёт за предыдущий год должен быть предоставлен в конце первого квартала, то есть не позже 30 марта текущего года. Иностранные учреждения, работающие в РФ, платят налоги в том месте, где они встали на учёт.

Как рассчитать налог

Налог рассчитывают по двум типам стоимости:

- кадастровая;

- среднегодовая.

В основном, используется среднегодовая стоимость (ст. 375 НК). Кадастровую стоимость применяют для некоторых объектов собственности, которые подробно расписаны в ст. 378.2 НК.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Под среднегодовой стоимостью рассматривается среднее значение за весь год. Другими словами, суммируется стоимость собственности за каждый месяц и разделяется на 13 (12+1). Стоимость берётся на первый день месяца. В декабре она берётся и на начало месяца, и на конец.

Рассмотрим пример расчёта среднегодовой стоимости:

| 1-е число месяца | ОСТАТОЧНАЯ СТОИМОСТЬ , РУБ. |

|---|---|

| Янв. | 52 800 |

| Февр. | 50 400 |

| Март | 48 000 |

| Апр. | 1 514 350 |

| Май | 1 480 700 |

| Июнь | 1 447 050 |

| Июль | 1 413 400 |

| Авг. | 1 379 750 |

| Сент. | 1 346 100 |

| Окт. | 1 312 450 |

| Нояб. | 1 278 800 |

| Дек, 1 | 1 245 150 |

| Дек., 31 | 1 211 500 |

52800 + 50400 + 48000 + 1514350 + 1480700 + 1447050 + 1413400 + 1379750 + 1346100 + 1312450 + 1278800 + 1245150 + 1211500 = 13780450

СредГодСтоим = 13780450 руб. / (12 + 1) = 1060034,61 руб.

Формула для расчёта налоговой суммы к уплате = стоимость объекта * ставка.

Продолжая взятый пример, допустим, ставка 2%.

Сумма к уплате = 1060034,61 руб. * 2% = 21200,7 руб.

В некоторых регионах разрешается оплачивать не всю сумму сразу, а платить авансами поквартально. Для этого стоимость делится на 4. Ежеквартально оплачивается одна четвёртая часть.

Пересмотр кадастровой стоимости

С 1 января 2019 функционирует Федеральный закон от 03.08.2018 № 334-ФЗ, который дополняет НК РФ по вопросам налога на имущество предприятий и граждан, а также земельному налогу. В законе меняется процедура расчёта перечисленных налогов в результате пересмотра кадастровой стоимости (КС). Возможность использовать новый порядок расчёта налога зависит от причин, влияющих на КС.

Если стоимость объекта меняется из-за изменений его параметров, в частности, площади, назначения и т.п., тогда налог считается по новой КС. Такой расчёт начинается со дня, когда были внесены данные в ЕГРН.

Другой случай – КС изменяется в результате обжалования. Ранее, в 2018 году, когда налогоплательщик решал оспорить КС и обратиться в комиссию при Росреестре или суд, то обновлённые сведения для расчёта налога начинали применять с того налогового периода, в котором подавалось ходатайство о пересмотре КС.

С 2019 года данные о КС, которая установлена решением комиссии либо судом, учитывается при установлении налоговой базы с начала налогообложения объекта по оспоренной КС, а не с момента, когда было подано заявление.

Другими словами, если налог на имущество рассчитывается по КС собственности с 2017 года, а ходатайство о пересмотре данной стоимости удовлетворили в 2019 году, то налогоплательщику должны пересчитать платежи с 2017 года. Кадастровая стоимость после 1 января 2020 года может меняться по причине обжалования или корректирования ошибки. Благодаря этому есть возможность вернуть или зачесть налог за прошлые годы.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Новая декларация по налогу на имущество

С начала 2019 сдавать отчёты по налогам на имущество надо по новой форме, которая закреплена приказом ФНС РФ от 04.10.2018 № ММВ-7-21/575.

С 2019 года отчитываться по налогу на имущество необходимо только тем предприятиям, у которых имеется недвижимость. Кроме того, если в 2019 году недвижимость в бухгалтерском балансе отсутствует, то декларацию заполнять и приносить не нужно (письма Минфина от 28.02.2013 № 03-02-08/5904, от 17.04.2012 № 03-02-08/41).

Главные новшества внесены в разделы 2, 2.1 и 3 отчётности. Они рассмотрены более подробнее ниже.

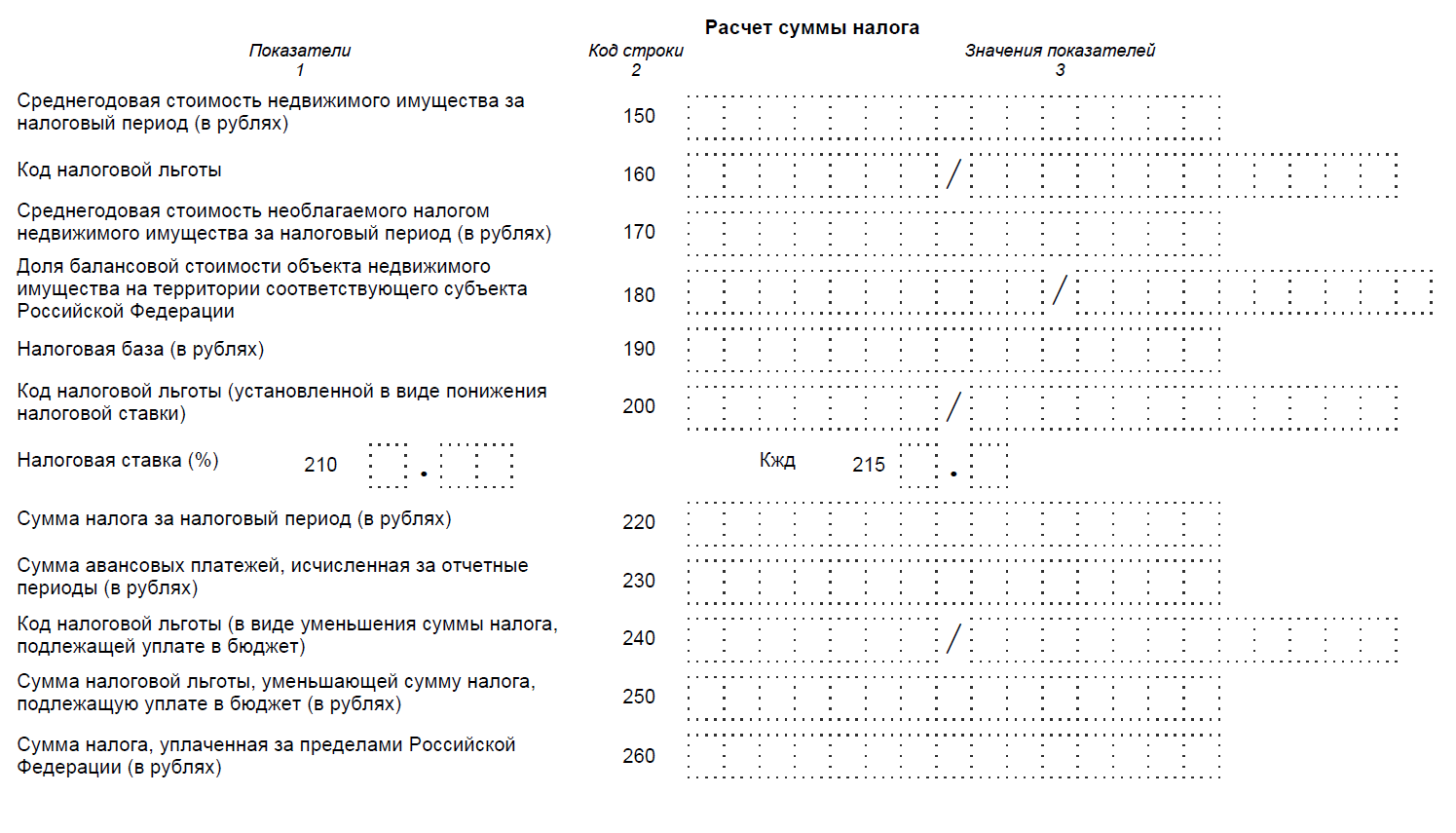

Раздел 2

В Разделе 2 обновлённой формы надо показывать сумму налога только по недвижимому имуществу. Из расчёта по авансовым платежам была удалена строка 210. В ней прописывалась остаточная стоимость основных средств на 3 даты: первое число апреля, июля и октября.

Также в декларации теперь отсутствует строка 270. Она содержала остаточную стоимость основных средств на конец года.

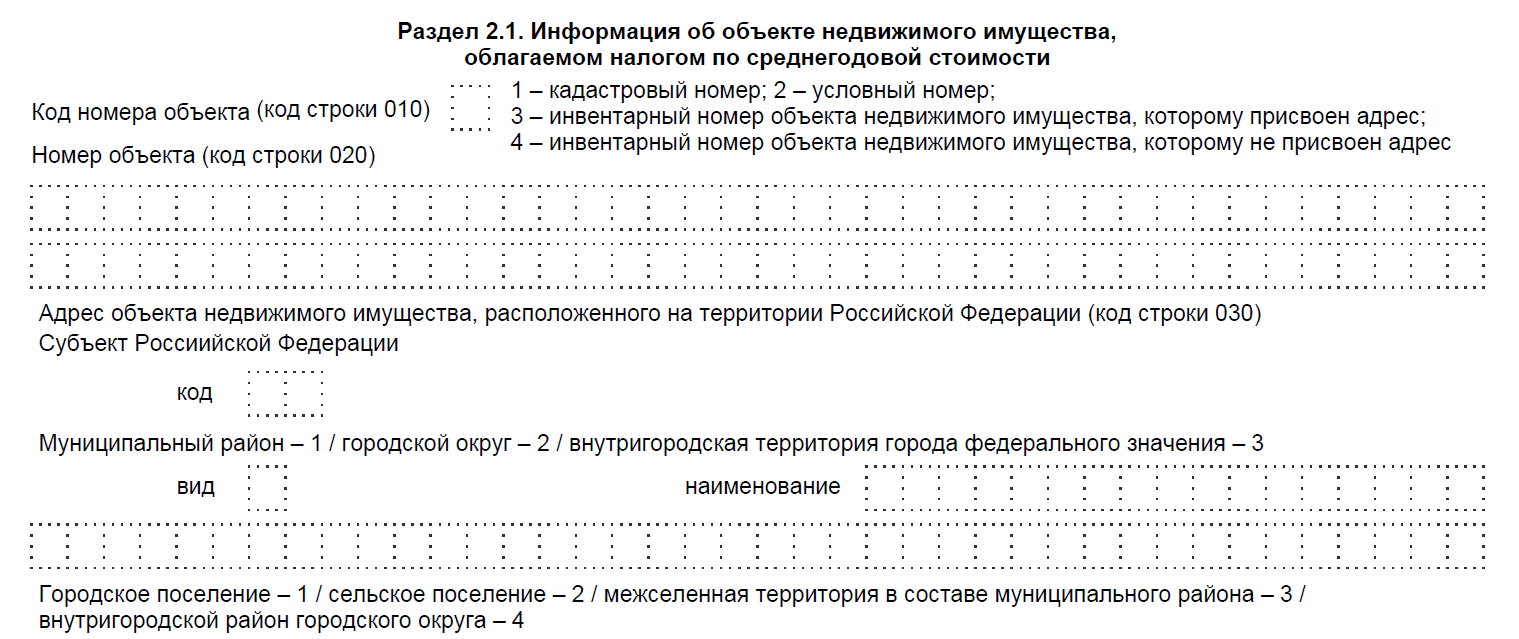

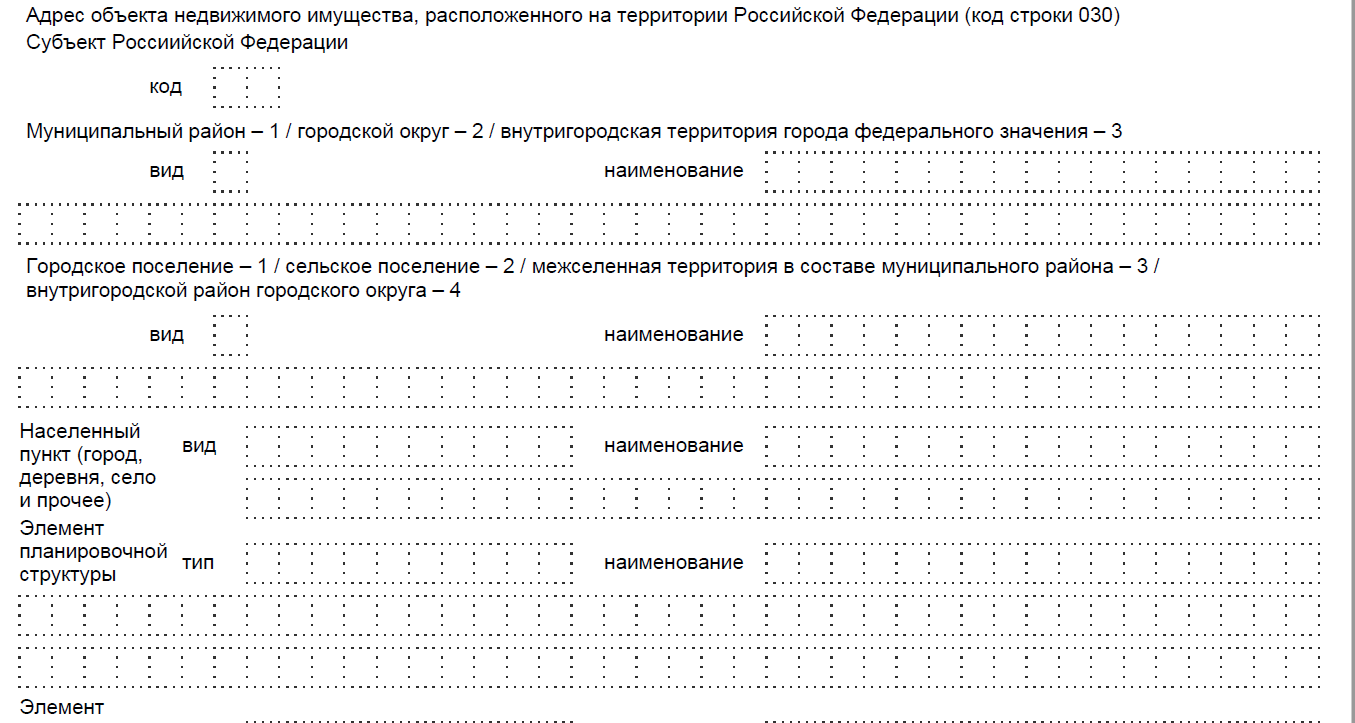

Раздел 2.1 также претерпел изменения. Сейчас по строке 010 надо написать код номера собственности:

- «1» — есть кадастровый номер, показанный в ЕГРН;

- «2» — имеется условный номер (не кадастровый);

- «3» — есть инвентарный номер и адрес;

- «4» — есть инвентарный номер, нет ещё адрес.

Ещё были добавлены графы, где надо написать адрес объекта недвижимости. Его необходимо внести, если собственность имеет инвентарный номер, но нет кадастрового или условного. Если объект пока не имеет адреса, то в этом поле надо поставить прочерк. Если собственность имеет все номера, то их надо прописать в соответствующих графах.

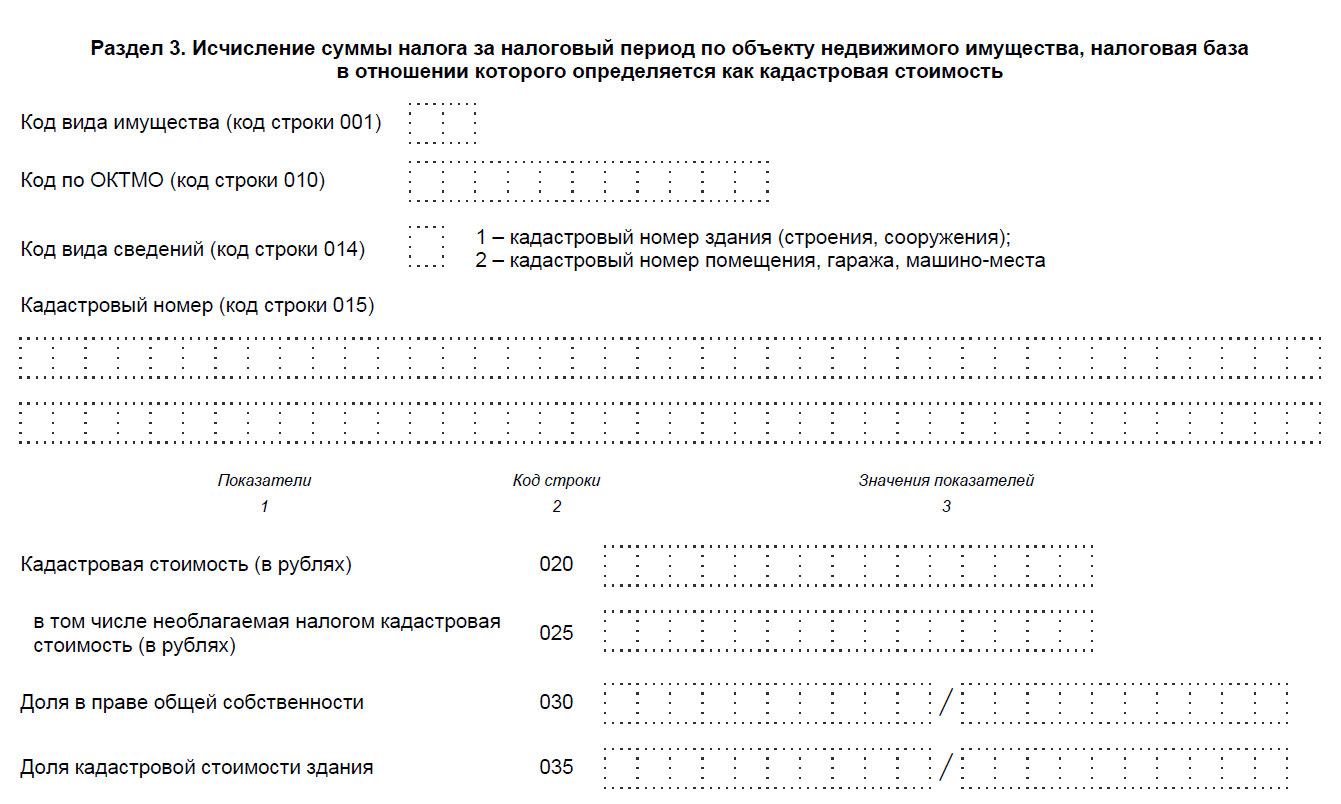

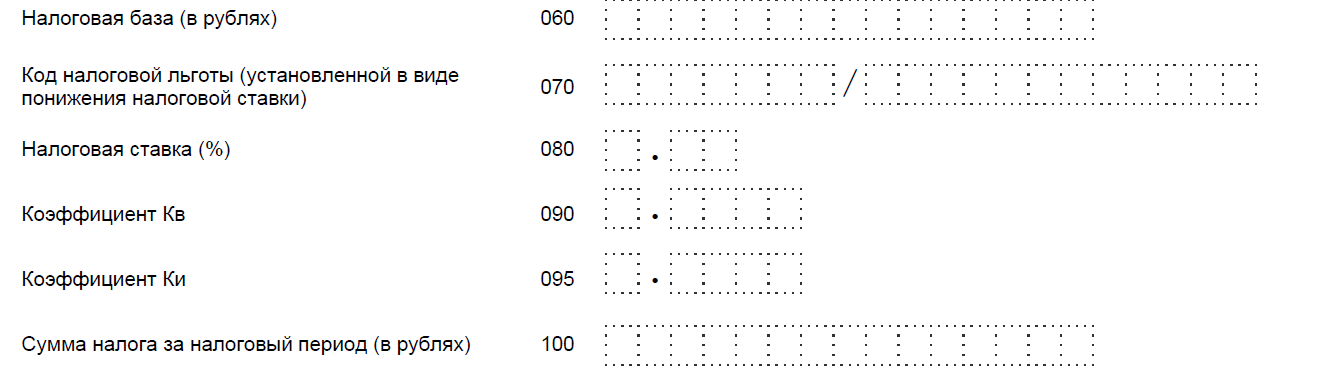

Раздел 3

Данный раздел направлен на расчёт налога, который вычисляют на основе КС недвижимости. В отчётах добавили поле, где надо указать код кадастрового номера недвижимости. Всего их два:

1 — для зданий и сооружений;

2 — для гаражей, автомобилемест.

Ранее перечисляли в отчёте кадастровые номера, никаких кодов не было.

Также была добавлена строка «Коэффициент Ки». В расчёте она под номером 085, а в декларации — 095.

Её надо заполнить, если за год поменялись качественные или количественные параметры недвижимости. К примеру, сменилась площадь либо назначение.

Чтобы рассчитать коэффициент Ки, надо использовать формулу:

Более того, коэффициент К теперь стал называться Кв (строка 080 в расчёте, 090 — в декларации). Формула осталась те же:

Эти два коэффициента записываются как десятичная дробь с 4-мя знаками после точки.

Скачать чистый бланк новой декларации по налогу на имущество

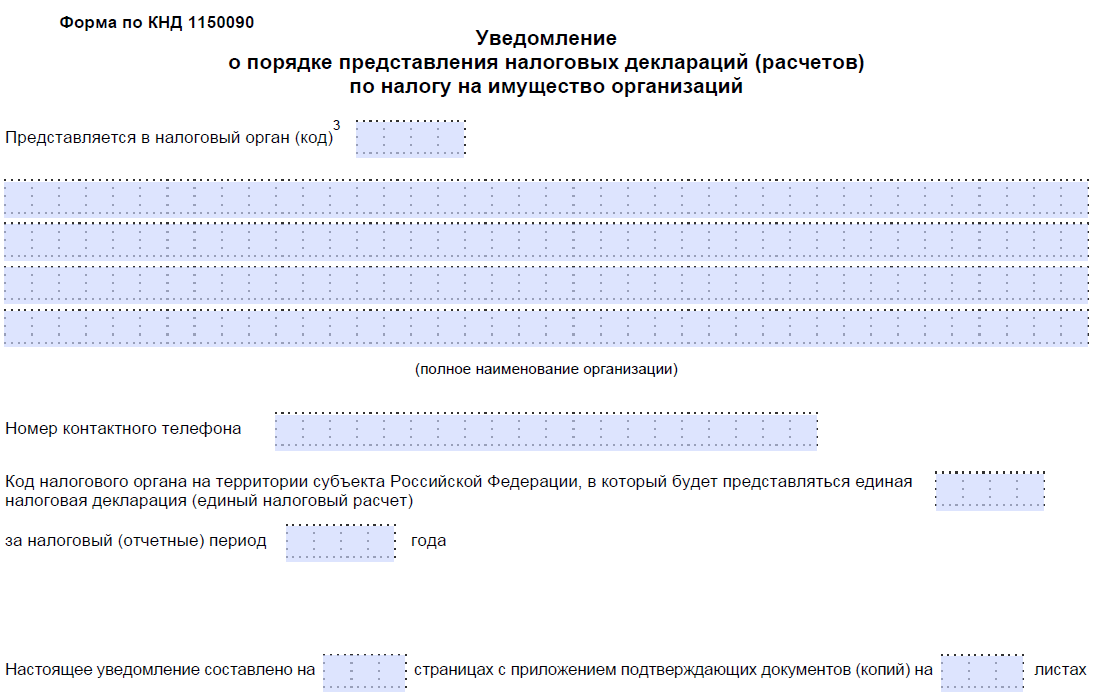

Единая декларация по налогу на имущество

Законодатели также упростили процедуру и разрешают предоставлять единую декларацию по налогу на имущество. Если предприятие состоит на учёте в разных инспекциях одной местности, то оно может выбирать инспекцию ФНС, куда будет приносить единую отчётность. В нее вносятся все недвижимые объекты, налоги по которым начисляют как среднегодовая стоимость.

Необходимо отправить или отнести в Управление ФНС уведомление о данном факте. Уведомление имеет следующую структуру:

- данные о плательщике;

- месторасположение налогового органа, куда представитель компании собирается приносить единую отчётность;

- отчётный период, в течение которого будет использоваться единая отчётность.

Уведомление надо предоставить единожды в срок, пока не началась отправка налоговой отчётности, то есть до 1 апреля года.

Скачать бланк уведомления

Статьи по теме

-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта