нет комментариев

нет комментариев

Депонировать заработную плату — как все провести?

Понятие «депонированной заработной платы» относится к кассовым операциям. Соответственно, выплата депонированной заработной платы может быть осуществлена только при наличии выплат из кассы. За каждым работодателем, законодательно закреплено, что хранение средств может быть только при условии использование услуг банковских учреждений. Однако, он имеет право снимать средства для того чтобы выплатить заработную плату своим сотрудникам, в том числе и депонированной. Однако чтобы иметь возможность снять средства, на предприятии должно быть отведенное для этого место – касса. Это место, отделяемое от всего прочего, должно быть таким, чтобы кассир, во время выдачи средств, был огражден.

Требования к кассовой дисциплине

Касса – самое «потаенное» место на предприятии. Это святая святых, а кассир в это комнате должен четко оперировать не только наличными, но и сопутствующей документацией.

Выдача заработной платы

Кассовая дисциплина – вещь серьезная и подразумевает ведение следующего:

- Кассовой книги.

- Расходного ордера.

- Приходного ордера.

- Журнала учета кассовых операций.

- Приходной ведомости.

- Расходной ведомости.

- Журнала учета денежных средств, которые должны быть депонированы.

Проверяет соответствие кассовой дисциплины с действующими требованиями законодательства налоговая инспекция. Основное требование, помимо прочего, ведение в строгом порядке лимита остатка кассы.

Каждый руководитель обязан подавать расчет лимита кассы в банк, в котором обслуживается организация. Этот лимит представляет под собой тот предел средств, который может находиться в кассе организации в течение одного рабочего дня.

Второе требование, которое выдвигают к кассовой дисциплине – контроль над расходной частью наличных. Третье требование – установление и соблюдение лимита на затраты по ежемесячным потребностям. Четвертое требование – контроль за соответствие ведения и составления кассовых документов. Пятое требование – контроль за применением ККТ.

Порядок выдачи заработной платы

Как ведение кассы, так и выдача из не заработной платы регламентированы законодательством РФ. В частности, существует порядок, который регламентирует проведение данной процедуры. Согласно нему, выдача заработной платы из кассы предприятия должна быть осуществлена с составлением касового ордера на выдачу. К этому расходному кассовому ордер обязательно прилагают подтверждение основания для выдачи, к которым относят ведомости на выдачу заработной платы, приказ или больничный. Каждый из сопроводительных документов должен быть составлен в соответствии с общепринятыми требованиями, а именно:

- Иметь в наличии подписи уполномоченных лиц.

- Иметь печать.

- При необходимости, сопровождаться подложенными доверенностями.

Независимо от проведенной операции, в конце каждого рабочего дня ПКО и РКО должен быть подшит к книге и оприходован.

Независимо от проведенной операции, в конце каждого рабочего дня ПКО и РКО должен быть подшит к книге и оприходован.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Кассовая книга имеет специальные разделы, в которых подробно описывается движение – расход и приход средств предприятия. После того как движения будут зафиксированы, кассир ставит свою подпись, а затем заверяет все главный бухгалтер.

Операции, которые осуществляются через кассу, подразумевают, в том числе и выдачу заработной платы, в виду того, что не все сотрудники могут иметь банковскую карточку по заработной плате или ввиду небольшого срока после трудоустройства. Таким образом, через кассу проходит определенная сума средств, предназначенная для выплаты денег за отработанный период. Для того чтобы такая выдача была законной, должен быть издан приказ по предприятию и ведомость, в которой указывается полная сума зарплаты сотрудника.

Выдача средств за отработанный период подразумевает:

- Взятие зарплатой ведомости в рассмотрение кассиром, где обязательно проверяется общая сума к выдаче.

- Внесение кассиром записи в РКО общей сумы денежных средств, которые подлежат выдаче.

- Внесение записи в кассовую книгу.

- Подтверждение личности, которая получает выплату, внесение подписи, получение средств на руки.

- После окончательного расчета со всеми сотрудниками, кассир в обязательном порядке проводит сверку с ведомостями на факт получения всеми денежных средств. Если денежные средства не были выплачены в полном объеме, то они должны быть переведены в кассу вместе с оформлением соответствующей документации.

- Кассир, в конце рабочего дня, проводит окончательную сверку, проверяет остатки и правильность оформления всех документов, а затем доносит отчет главному бухгалтеру. В конце каждого дня, проведенные операции по кассовой книге должны быть заверены главным бухгалтером.

Важно отметить что если сотрудник вовремя не получил причитающиеся ему суммы на руки, такие средства подлежат депонированию, то есть возврату в кассу.

Можно ли заработать на киви кошельке без вложений? Читайте в нашей статье.

Здесь вы узнаете, как принимать на работу и какие документы для этого необходимы.

Не знаете, как правильно написать заявление на увольнение? Читайте об этом тут.

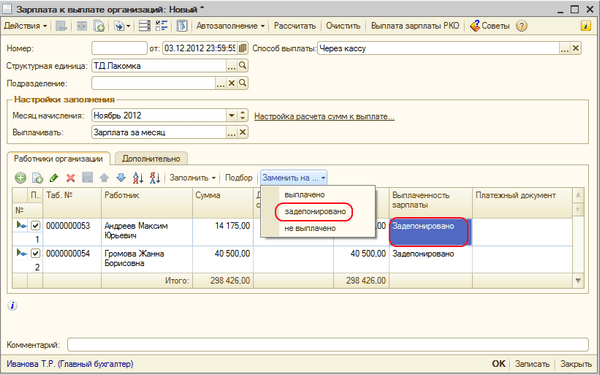

Процесс резервирования и оформления депонированных сумм

Под депонированием понимают неполученные в установленный срок сумы денег за каждым сотрудником, независимо от причины, будь-то болезнь, командировка или прочее. По возвращению на предприятие, такой работник имеет все основания обратиться в бухгалтерию с просьбой о выплате средств. Срок депонирования составляет не более трех лет.

Оформление депонирования начинается с третьего дня, когда кассир заполняет платежную ведомость. При этом происходит сверка фактического получения денег за каждым из сотрудников. Если напротив одной из фамилий не стоит подпись о получении средств, кассир ставит соответствующую пометку – «депонировано, а суму заносит в РКО. При сверке всех документов, депонированные деньги возвращаются на счет и хранятся там до следующей выплаты заработной платы. Важно отметить, что такая сума средств может храниться до востребования, если лимит кассы предприятия не будет превышен.

Оформление депонирования начинается с третьего дня, когда кассир заполняет платежную ведомость. При этом происходит сверка фактического получения денег за каждым из сотрудников. Если напротив одной из фамилий не стоит подпись о получении средств, кассир ставит соответствующую пометку – «депонировано, а суму заносит в РКО. При сверке всех документов, депонированные деньги возвращаются на счет и хранятся там до следующей выплаты заработной платы. Важно отметить, что такая сума средств может храниться до востребования, если лимит кассы предприятия не будет превышен.

Сумма депонирования должна быть зафиксирована в соответствующем реестре, где обозначается номер РКО и сумма – по ДТ, а КТ заполняется только в случае, если будет задолженность.

Реестр депонированных сумм ведется в соответствующей книге, которая заводится на предприятия на год, а при наличии задолженности на конец отчетного периода, остаток переносится на следующий. По прошествии трех лет, такой остаток, путем проведения инвентаризации, может быть списан.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Порядок выплаты депонированных сумм

Для того чтобы сотрудник получил причитающиеся ему депонированные средства, он пишет заявление на имя руководителя. Важно отметить, что при наличии закрытой платежной ведомости, депонированная сума может быть выдана через РКО, в котором указывается код предприятия, наименования операции, а в графе «получил», прописывается сума прописью и цифрами, личные данные сотрудника, которые могут идентифицировать его личность. Такой документ заверяется главным бухгалтером и директором.

Важно отметить, что сотрудник который не получил зарплату по вине работодателя, то такая сума не считается депонированной. В частности, речь идет об удаленности бухгалтерии от места проведения работ.

Внесение информации в программу

Работник должен получать средства за отработанный период непосредственно по месту выполнения работ, а значит, он не должен тратить время на поездки, предназначенные для получения денег. Если средства, полученные ним не вовремя, такая сума считается задержанной, а не депонированной.

Оформление в бухгалтерском учете

Фиксирование депонированных средств осуществляется путем оформления проводок, а именно:

| № п/п | Операция | Дт | Кт |

|---|---|---|---|

| 1 | Депонирование сумы средств | 70 | 76-4 |

| 2 | Возврат сумы в банк из кассы | 51 | 50 |

| 3 | Списание внереализационных расходов по истечению срока давности | 76-4 | 91 |

| 4 | Налоговый актив | 09 | 68 |

Важно отметить, что учет списанной суммы, по истечении срока давности может быть произведен только в последний день месяца, в котором истекает исковой срок давности по востребованию депонированной сумы.

Если требования законодательства в отношении этого вопроса, как и выплата депонированных сумм, нарушается, работодатель несет ответственность. Таким образом, работник имеет право обратиться в суд или трудовую инспекцию при условии, что работодатель нарушил права сотрудника относительно оплаты его рабочего времени.

Контролирующий орган при необходимости проверит правильность учета депонированных сумм, в частности достоверность, полноту и своевременность оформления данных, перечисления на расчетный счет, отражение таких сумм в бухгалтерском учете.

Статьи по теме

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом