нет комментариев

нет комментариев

Переменные и постоянные издержки — Что это такое

Производство продукции или товаров, как правило, характеризуется не только наличием прибыли, но и финансовыми расходами на его осуществление. Эти денежные затраты именуют издержками. Издержки – это финансовые вложения в ресурсы, которые нужны фирме для организации производственного процесса. Чаще всего, говоря об издержках, подразумевают основные – переменные и постоянные издержки.

Определение понятия

Как говорилось выше, издержки – это расходы на выпуск определенной продукции.

Размер издержек зависит от множества факторов, таких, как количество задействованных ресурсов, уровень цен на услуги, расходы на персонал, рекламную кампанию, выплату процентов за использование заемных средств.

Таким образом, получается, что издержки, которые учтены в процессе производства продукции, составляют ее себестоимость. Знание показателя этих затрат позволяет определить стоимость продукции и установить цену на ее покупку. От разницы между величиной затрат и итоговой стоимостью будет зависеть в конечном итоге сумма прибыли предприятия. Издержки производства выполняют свою функцию, которая заключается в том, чтобы найти оптимальное соотношение мощности производства при минимальной сумме затрат.

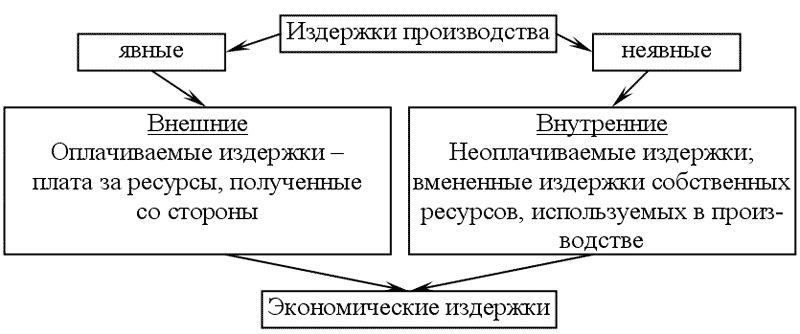

По отношению к владельцам предприятия издержки классифицируют на внешние и внутренние. Внешние подразумевают оплату ресурсов, полученных извне и не имеющих отношения к владельцу. Внутренние – это использование ресурсов, которыми обладает юридическое лицо. Какие еще издержки существуют?

Характеристика видов

Классифицировать издержки можно разделив их по двум основным факторам: методу оценки затрат и величине объёмов производства.

По методу оценки

Если оценивать затраты с точки зрения производственного процесса, то выделяют такие определения издержек:

- Экономические издержки. Это обязательные расходы фирмы на выпуск продукции. К ним относятся внешние издержки, то есть приобретенные ресурсы, и внутренние издержки – собственные ресурсы предприятия. Каждый предприниматель, устанавливая цену на товар, прежде всего, стремится полностью покрыть экономические издержки. Иначе компания работает в убыток.

- Бухгалтерские издержки. Данные издержки отражают реальные расходы, которые требуются для производства, и поэтому их величина меньше экономических издержек. Они подразумевают под собой конкретные договоры и контракты с различными поставщиками ресурсов, которые учитываются в системах учета документооборота.

Среди бухгалтерских издержек выделяют прямые и косвенные. Первые – это финансовые вложения в покупку ресурсов, оплату счетов, выплату заработной платы, а косвенные характеризуют затраты, не относящиеся к производству, но обязательные для функционирования предприятия (проценты по кредитам и займам, выплата заработной платы менеджерскому составу и т.д.).

- Альтернативные издержки. Поскольку бухгалтерские издержки меньше экономических, эту разницу называют альтернативными издержками и выделяют в отдельный вид расходов.

Альтернативные издержки являются расходами, которые предприятие теоретически могло бы понести, но не делает этого, так как ресурсы уже используются в данном производственном цикле. Иными словами, оценка альтернативных издержек представляет собой для предпринимателя оценку упущенных возможностей. Например, для осуществления одного вида деятельности пришлось отказаться от другого доходного проекта, потеряв таким образом возможную прибыль.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Правильно оценивать альтернативные возможности очень важно для принятия верного решения об использовании финансовых средств. Поэтому целесообразнее сразу планировать все предполагаемые издержки и убытки. Величина альтернативных издержек определяется индивидуально в зависимости от представлений владельца предприятия о доходности.

По отношению к производству

По отношению к объёму производства издержки делят на:

- Постоянные (FC). Сюда включают те финансовые вложения, которые предприятие осуществляет в любом случае, не ориентируясь на производство товара. Например, это расходы на аренду, оплату труда рабочих, коммунальные платежи, амортизацию оборудования. Даже если прибыль предприятия в конкретном периоде нулевая, то постоянные расходы все равно придется выплатить.

Постоянные издержки рассчитываются как разница между общими и переменными издержками:

FC = TC – VC.

При этом постоянные издержки включают в себя стартовые и остаточные. Первые предприятие должно понести при запуске производства новой продукции. Остаточные же издержки – это те средства, которые предприятие тратит даже в случае прекращения выпуска и реализации товара.

На присвоение издержкам категории стартовых или остаточных влияет срок, на который приостановилось производство. Чем данный срок больше, тем сумма остаточных затрат будет меньше, поскольку временная остановка производственной деятельности открывает возможность сократить другие расходы (например, отказаться от найма новых сотрудников, расторгнуть договоры по аренде пустующих площадей).

- Переменные (VC). Переменные издержки и объём выпускаемой продукции находятся в пропорциональной зависимости друг от друга. Если планируется расширить выпуск товаров, то увеличиваются и переменные издержки. К ним относят такие расходы: покупка рекламы, закупка сырья, услуги по транспортировки продукции и т.д.

Сумма переменных издержек получается путем вычитания постоянных издержек из общих затрат:

VC = TC – FC

На постоянные и переменные затраты имеет смысл делить только в случае анализа короткого периода времени. Если речь идет о длительном производственном цикле, то все издержки принимают за переменные.

- Валовые (общие) (TC). Валовые издержки – это сумма постоянных и переменных расходов в конкретном операционном цикле. Они вычисляются по формуле:

TC = FC + VC.

Валовые издержки также делятся на средние и предельные. Средние показывают средства, которые фирма затрачивает на выпуск одной единицы товара. Таким понятие оперируют, в основном, чтобы сравнить средние издержки с ценой товара. Их можно вычислить, если разделить показатель валовых издержек на единицу товара.

В свою очередь предельные издержки характеризуют затраты на выпуск дополнительной продукции, то есть какие расходы понесет предприятие, если увеличит производство на одну единицу продукции. Для оценки прибыльности предприятия величину предельных общих издержек сравнивают с ростом или снижением дохода. Таким образом, можно контролировать динамику увеличения производственных расходов.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Дополнительная классификация

Издержки также делят на явные и неявные типы. Явные подразумевают альтернативные финансовые расходы на оплату ресурсов, которые не являются собственностью предприятия. А неявные – это неоплаченные расходы на собственные ресурсы фирмы.

Например, речь о неявных издержках идет, если:

- фирме могли бы вернуться средства за счет предоставления своих ресурсов в пользование на более выгодных условиях, чем применение их в собственном производстве;

- владелец фирмы возможно получил бы прибыль в большем объеме, если бы вложил финансовые средства в любое другое мероприятие.

Помимо явных и неявных издержек выделяют также возвратные и невозвратные.

Возвратные – денежные средства на выпуск продукции, которые можно вернуть после ее реализации. Невозвратные средства рассматриваются шире.

С одной стороны, невозвратные издержки – это те финансовые потери, которые предприятие не сможет восполнить даже при условии прекращения производства (рекламные расходы, пошлины за поставку на учет юридического лица и т.д.).

С другой стороны, это покупка ресурсов, которым нельзя найти альтернативное применение. Например, специальное оборудование. Если оно было изготовлено по заказу для осуществления определенных целей, то его нельзя будет использовать иным способом. Получается, что его альтернативные издержки нулевые. То есть расходы на изготовление оборудования не удастся вернуть. При этом стоит отметить, что невозвратные издержки не влияют на текущую деятельность организации.

Классификация по статьям затрат

Издержки в более подробном смысле группируют также по экономическим элементам.

В такое деление входят следующие статьи:

- «Ресурсы». Одна из самых важных частей в смете расходов. Сюда включаются средства, потраченные на покупку сырья, полуфабрикатов, материалов. Эти расходы являются переменной величиной и могут изменяться, если меняются объёмы производства.

- «Заработная плата» – в данной статье учитывается оплата труда рабочих и администрации предприятия.

- «Аренда». Если предприятие занимает арендованную производственную площадь, то в этой статье учитывается полная сумма ежемесячной оплаты аренды. Если же в собственности фирмы находится помещение, то в данную сумму будут включены расходы на ипотеку, уплату налогов на недвижимое имущество, выплату страховки и т.д.

- «Амортизация» – это понятие характеризует собой постоянные издержки на приобретение капитала, сумма которых равномерно распределяется на срок пользования данным капиталом.

- «Прочие расходы» – в данной статье учитываются расходы на доставку товара, ремонт транспорта или оборудования, почтовые сборы и т.д.

Эффективная работа любого предприятия строится на основании того, что полученная прибыль должна покрывать финансовые расходы. Поэтому основной задачей предпринимателей является минимизация издержек. Для этого прежде, чем начинать какую-либо деятельность, составляется план, в котором максимально стараются учесть все имеющиеся ресурсы и предполагаемые расходы.

К сожалению, существует мнение, что на сегодня политика управления издержками на производстве в РФ перестала быть актуальной. Многие предприятия работают в убыток, поскольку не оценивают имеющиеся на балансе ресурсы, которые можно задействовать в производстве. Для изменения ситуации необходима не только поддержка на государственном уровне, но и корректировка самой модели управленческого поведения в сфере производства товаров.

Статьи по теме

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -