нет комментариев

нет комментариев

Кассовая дисциплина в 2020 году: порядок ведения кассовых операций

Ежедневно многие субъекты бизнеса имеют дело с наличными деньгами. Совокупность всей наличности называется кассой организации, а приход или расход средств — кассовыми операциями. Для их учета разработана особая кассовая дисциплина, в 2020 году в этой части действует тот же порядок, что и годом ранее, за исключением правил применения контрольно-кассовой техники. Разберемся, какие правила установлены для организаций и предпринимателей.

Касса предприятия и правила ее ведения

Любая операция с наличными деньгами влияет на кассу организации. В данном контексте под кассой понимается совокупность всех наличных средств компании, то есть ее кошелек.

Приведем пример. Когда руководитель или бухгалтер получает в банке деньги, чтобы выдать заработную плату сотрудникам, это увеличивает кассу предприятия. Совершается приходная кассовая операция, и количество наличных в кошельке компании прибывает. Когда зарплата выдана, а излишки возвращены в банк, касса организации уменьшается. Это операция является расходной, поскольку приводит к уменьшению наличности в кошельке организации. К слову, если зарплата выплачивается сотрудникам на банковские карты, то это никак не влияет на размер кассы организации, поскольку все операции производятся безналично.

Кассовая дисциплина — это набор установленных правил, в соответствии с которыми следует работать с денежной наличностью, то есть вести кассу. В кассовую дисциплину входят такие понятия:

- правила ведения кассовых операций;

- правила, в соответствии с которыми могут использоваться наличные денежные средства;

- правила работы с контрольно-кассовой техникой, которая должна применяться для оформления некоторой части операций по приему/выдаче наличных средств.

Кассовые операции

В 2020 году действует порядок ведения кассовых операций, предусмотренный Указаниями банка России № 3210-У, утвержденными 11 марта 2014 года (далее Указания). Этот порядок включает:

- правила оформления прихода и расхода наличных средств;

- правила ведения кассовых документов;

- порядок расчета кассового лимита.

Центральный Банк также установил, что организации, относящиеся к категории малого бизнеса, а также индивидуальные предприниматели, могут вести кассовые операции в упрощенном виде. То есть на них не распространяются некоторые правила, установленные в Указаниях.

Также в документе закреплено, что руководство организации или предприниматель должны решить, как они будут хранить наличные средства. Следует им самостоятельно определить и меры, которые обеспечат сохранность денежных средств при транспортировке. Эти и иные моменты кассовой дисциплины, решение которых остается за работодателем, нужно закрепить во внутреннем нормативном документе. Обычно организации принимают Положение о ведении кассовых операций.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Для ведение таких операций в фирме должен быть кассир. Если их несколько, следует также назначить старшего кассира. При небольшом штате обязанности кассира может исполнять любой другой работник, которого назначит директор или предприниматель. В том числе и он сам.

Кассовые документы должен подписывать бухгалтер и кассир. Если бухгалтерия отсутствует, подпись может поставить руководитель. Если руководитель в компании и за бухгалтера, и за кассира, то на кассовых документах он ставит только свою подпись.

Лимит кассы

Организация обязана рассчитать предельную сумму наличности, которую может хранить в кассе. Методика расчета не слишком сложна и приводится в приложении к Указаниям. Существует два подхода к расчету: исходя из денежных поступлений и на основании объемов расходования.

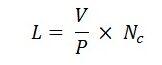

В первом случае формула расчета предельного остатка в кассе имеет вид:

где

где

V – объем денежных поступлений за период;

Р – расчетный период в рабочих днях;

Nc – период между сдачами наличности в банк, в рабочих днях (не более 7 дней).

При расчете по выдаче средств применяется та же формула, только в качестве V используется объем выдачи наличных денег за период. В данном случае не учитываются выплаты работникам.

Все, что свыше этого лимита, должно помещаться на расчетный счет, причем в день образования излишка. Исключение составляют:

- нерабочие дни (фирма работает и получает выручку, а банк — нет);

- дни, когда выдается заработная плата или когда бухгалтер получил в банке деньги для этой цели.

В упомянутые дни кассовый лимит можно превышать. Индивидуальные предприниматели и организации из числа субъектов малого предпринимательства (СМП) могут не устанавливать кассовый лимит.

Приход и расход

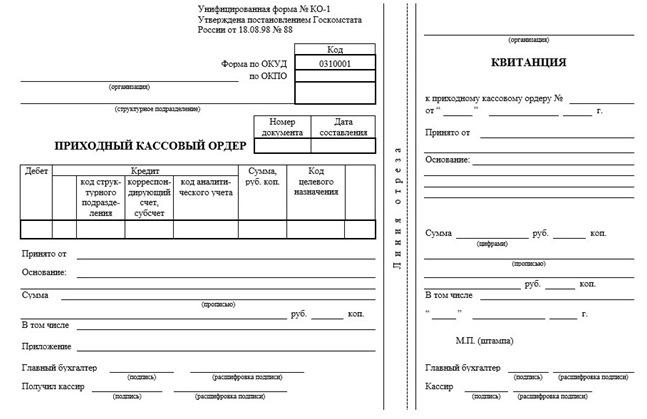

Приходные и расходные операции должны оформляться специальными документами — соответственно приходным (ПКО) и расходным (РКО) кассовым ордером. Оформляет такие ордера бухгалтер (главный бухгалтер), руководитель или специалист, на которого возложена эта обязанность.

Все ордера должны быть зафиксированы в кассовой книге. В конце дня подсчитываются все суммы, отраженные в книге по ордерам. Итог сравнивается с тем, сколько наличности имеется по факту. Сделать это должен сначала кассир, а потом и бухгалтер. Упомянутые выше документы — ордера и кассовую книгу — можно вести не только на бумаге, но и в электронном виде. В этом случае их следует подписывать электронной цифровой подписью.

ИП могут не составлять ордера и не имеют обязанности вести кассовую книгу. Вместо этого они ведут книгу учета доходов и расходов, а при применении отдельных налоговых режимов — учет физических показателей. На организации из числа СМП эта преференция не распространяется.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Выдача зарплаты

Операция по выдаче оплаты труда производится на основании расчетно-платежной ведомости по форме Т-49 или платежной ведомости по форме Т-53. Получив заработную плату, работник ставит в ведомости свою подпись.

Когда зарплата выплачена, необходимо составить единый РКО на всю выданную сумму. Вся денежная наличность, предусмотренная для выплаты, должна быть выдана сотрудникам в течение 5 рабочих дней. Если концу этого срока выдана не вся зарплата, ее остаток депонируется, то есть возвращается в банк.

Выдача средств подотчетному лицу

Зачастую работник получает на руки наличные средства на покупку каких-то мелочей для организации, например, канцелярских принадлежностей. Или же ему выдается сумма на командировочные расходы. Такая выдача производится по заявлению работника либо по распоряжению руководителя. Когда покупка совершена или командировка окончена, сотрудник должен вернуть остатки средств и составить авансовый отчет.

Расход наличности из кассы предприятия

Согласно кассовой дисциплине, на что бы то ни было тратить наличные средства запрещено. Есть строго определенные цели, на которые можно их использовать:

- выдать сотрудникам зарплату либо произвести какие-то выплаты социального характера;

- выдать сумму подотчетному лицу;

- оплатить необходимые для деятельности организации товары или услуги;

- произвести возврат покупателям, если те отказываются от ранее приобретенных товаров или услуг.

Правило распространяется на все юридические лица. А вот индивидуальным предпринимателям можно тратить наличные денежные средства на свое усмотрение.

Кассовая техника

Некоторые операции с наличными денежными средствами в обязательном порядке должны проводиться через контрольно-кассовую технику (ККТ). Этот вопрос регулируется законом № 54-ФЗ от 22 мая 2003 года. В 2017-2018 годах в него были внесены глобальные изменения, которые называют кассовой реформой. Частично она еще не закончена — это произойдет к середине 2020 года.

В результате реформы всем пользователям ККТ пришлось заменить старые аппараты на современные онлайн-кассы, которые сразу же передают сведения об операциях в Налоговую службу. Кроме того, было расширено понятие расчета. В итоге теперь кассовая техника применяется при приеме и выплате денежных средств, если это связано с товарами, работами или услугами, в том числе при получении или возврате предоплаты, а также при выплате выигрышей в лотерею. Более того, с середины 2018 года применять кассовую технику нужно при расчетах не только наличными средствами, но и безналичным путем, если покупателем выступает физическое лицо.

Что касается организаций и ИП, то они рассчитываются между собой через банк без применения кассовой техники. Если же расчет состоится наличными либо корпоративной банковской картой при ее непосредственном предъявлении (например, в магазине), то продавец также должен применить кассовую технику. Расчеты наличными деньгами между компаниями / предпринимателями ограничены суммой 100 000 рублей за одну операцию.

Общие правила применения ККТ таковы:

- Аппарат должен соответствовать требованиям закона и входить в список допущенных к продаже ФНС.

- В корпусе ККТ должен быть установлен фискальный накопитель — модуль памяти, который следует менять 1 раз в 13 или 36 месяцев (зависит от режима налогообложения).

- Перед использованием каждый экземпляр ККТ должен быть зарегистрирован в налоговом органе (сделать это можно через сайт ФНС).

- Кассу следует правильно настроить — запрограммировать в ней все реквизиты, которые в обязательном порядке должны содержаться в чеке.

- Чек нужно выбивать не только при приеме денежных средств, но в большинстве случаев и при их выдаче (при возвратах, при выплатах физлицам).

- Если кассовая техника по какой-то причине не была применена, нужно выбить чек коррекции и самостоятельно сообщить об этом нарушении в ИФНС.

Отметим, что применение ККТ не требуется в рамках трудовых отношений. То есть организация не должна проводить через кассовый аппарат выплату заработной платы, выдачу или возврат подотчетных средств и прочие подобные операции.

Итогом изменения законодательства о ККТ стало то, что теперь Налоговая служба сразу располагает всеми данными о продажах и иных операциях, которые проводятся через кассовый аппарат. Поэтому кассовый учет был серьезно упрощен — отменили 9 форм (актов, справок и журналов), которые раньше кассиры заполняли в обязательном порядке.

С 1 июля 2019 года заканчивается переходный период, позволявший некоторым категориям предпринимателей не использовать онлайн кассу. Теперь ККТ необходима даже в следующих случаях:

- бытовые, ветеринарные, автотранспортные услуги;

- услуги по ремонту, обслуживанию и мойке транспортных средств;

- платные автостоянки;

- рекламные услуги;

- сдача в аренду торговых мест;

- для плательщиков ЕНВД;

- налогоплательщики на патентной системе;

- при торговле через автоматы без наемных сотрудников;

- при безналичных расчетах с физическими лицами.

В то же время с 1 января 2019 года от использования ККТ освобождены предприниматели, находящиеся на налоговом режиме «Налог на профессиональный доход». Остальные положения закона редакции 2018 года остаются неизменными. Есть ряд видов деятельности, в которых не требуется применение онлайн касс. В частности, это торговля бумажными газетами и журналами, ценными бумагами, на ярмарках, ремонт обуви, сдача предпринимателем в аренду собственных жилых помещений. С полным списком условий применения онлайн касс можно ознакомиться в ст. 2 Федерального закона от 22 мая 2003 г. № 54-ФЗ.

Штрафы за нарушения

Ответственность за нарушение кассовой дисциплины прописана в части 1 статьи 15.1 КоАП. Если превысить кассовый лимит или предельную сумму расчета наличными между ЮЛ / ИП, а также не оприходовать (полностью либо частично) полученные суммы, то штраф составит:

- для организации — 40-50 тыс. рублей;

- для должностного лица компании — 4-5 тыс. рублей.

Помимо этого, есть штрафы и за нарушения, которые связаны с неприменением ККТ. Они прописаны в статье 14.5 КоАП. Если провести операцию «мимо кассы», при первичном выявлении нарушения придется заплатить штраф в сумме:

- организациям — 75-100% расчета, который проведен незаконно, однако не менее 30 000 рублей;

- ИП или должностному лицу — 25-50% расчета, но не менее 10 000 рублей.

Если на подобном нарушении попасться второй раз, деятельность организации или ИП могут приостановить на срок до 90 дней, а ответственного работника (руководителя, главбуха) — дисквалифицировать на 1-2 года.

Итак, соблюдение кассовой дисциплины заключается в проведении операций с денежной наличностью по правилам, которые устанавливаются законом и финансовым регулятором — Центральным банком РФ. Этих требований не слишком много, и они довольно просты, в особенности для предпринимателей и небольших компаний. Однако за их нарушения установлены весьма серьезные санкции.

О ведении кассовой книги:

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта