нет комментариев

нет комментариев

Что такое коэффициент автономии — Формула по балансу

Финансовая устойчивость организации является основой долгосрочных перспектив в развитии ее финансово-экономического состояния. Постоянный, систематический анализ деятельности предприятия, выстраивание тактической структуры поведения на рынке проводится аналитиками, исходя из данных бухгалтерского учета. При этом применяется ряд финансовых инструментов, наглядно отражающих действительное положение фирмы и ее ближайшие перспективы. Одним из важнейших инструментов анализа финансового состояния предприятия является коэффициент автономии.

Коэффициент входит в группу инструментария оценки финансовой устойчивости и введен в действие постановлением правительства Российской Федерации № 367 от 25 июня 2003 года «Об утверждении правил проведения арбитражным управляющим финансового анализа» как самостоятельный инструмент финансового анализа в общей структуре комплексной оценки деятельности организации. Применяется сотрудниками аналитических отделов и центров для самодиагностики критериев финансовой устойчивости предприятия.

Основное определение

Планомерное и неуклонное развитие предприятия невозможно без участия в активах организации средств, введенных в обеспечение производства на условиях займового кредитования. В большей степени на финансовое положение влияют долгосрочные кредиты (займы), но учитываются также и краткосрочные обязательства, срок исполнения по которым достаточно мал.

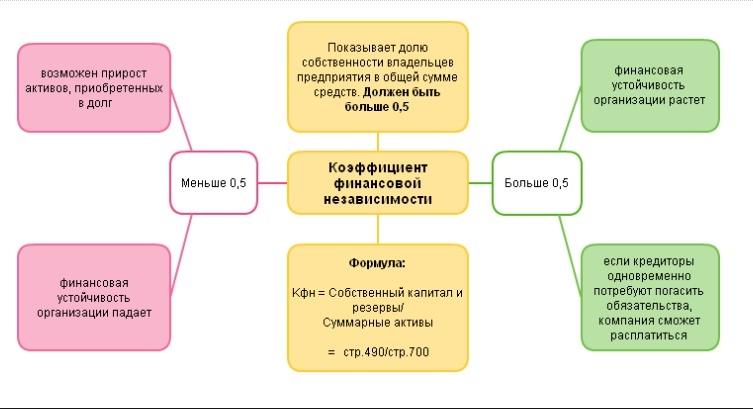

Коэффициентом автономии организации называется математическое соотношение средств, являющихся собственностью организации (не отягощенных обременением), ко всему объему денежных средств, включающему займовые средства, долгосрочные (краткосрочные) обязательства и иные финансовые активы предприятия. В более обширном понимании коэффициент автономии можно представить как финансовый показатель предприятия, характеризующий степень зависимости экономического положения организации от кредитных средств.

Исходя из определения термина, становится ясно, что финансовая устойчивость предприятия тем стабильнее, чем большее значение имеет коэффициент автономии (финансовой независимости). Общепринятое номинальное значение коэффициента равняется – 0,65. Такой коэффициент показывает, что большая часть активов предприятия обеспечена собственными средствами. В первую очередь на коэффициент автономии обращают внимание кредитные организации и партнеры инвестиционных проектов. Им важно минимизировать риски, связанные с возможной потерей капиталовложений в результате банкротства компании.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Для Российской Федерации критическим показателем, характеризующим предполагаемую неспособность выплат долговых обязательств в краткосрочной перспективе, считается коэффициент, указывающий на долю финансирования производственной деятельности собственными средствами, в 35 процентов и ниже (за исключением редких случаев, когда низкий коэффициент автономности является для организации нормой в связи с особенностями производственной отрасли). В финансовой практике западных предприятий зависимость организаций от заемных средств оценивается по результатам инструмента финансового лавериджа, который является аналогом коэффициента автономии и имеет схожее номинальное значение.

Формула по балансу

Во всех случаях, когда речь идет о финансовых инструментах, исходные данные для анализа и расчетов берутся из программы бухгалтерского учета организации. Как правило, для расчета коэффициента необходимой и достаточной информацией служат данные бухгалтерских отчетов о прибылях и баланса. Принято считать, что при обеспечении производства собственными средствами на 50 процентов (коэффициент автономии равен 0,5) компания может расплатиться с кредиторами, реализовав активы. Однако учитывая, что разные активы имеют различную степень ликвидности на рынке, при полном расчете коэффициента автономии учитываются они все.

В структурном представлении формула расчета коэффициента автономии представляется в виде суммы собственных капиталовложений и резервных средств, деленых на сумму активов организации:

K(av) = (K(s)+K(r)) / (A(l)+A(b)+A(m)+A(t)),

или в виде:

где:

- K(av) – значение коэффициента автономии по результатам расчетов;

- K(s) – собственный, не обремененный санкционными ограничениями капитал организации;

- K(r) – резервные средства, которые организация может привлечь без ущерба для производства;

- A(l) – активы компании имеющие наибольшую ликвидность на рынке;

- A(b) – активы организации, сроки реализации которых в перспективе статистически малы;

- A(m) – значение, противоположное A(b), активы с большими по сравнению с A(b) сроками реализации;

- A(t) – активы организации, реализация которых временно затруднена или прогнозируемо осложнена рядом обстоятельств.

Формула расчета по балансу коэффициента автономии формы №1 бухгалтерского учета, имеет вид:

K(av) = стр. 1300 / стр. 1700

Очевидно, что чем больше значение коэффициента автономии, тем более устойчиво положение компании на рынке. При проведении анализа финансовой эффективности управления производством значение автономии рассчитывают за отчетный период в сравнении со средним значением коэффициента для данной отрасли производства по региону. Дальнейшее стратегическое планирование производится на основании результатов расчетов, принимая во внимание данные о коэффициентах автономии прошедшего времени.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Графическое отображение динамики изменений коэффициента наглядно показывает систему финансово-экономического управления предприятием и его дальнейшие перспективы:

- Рост коэффициента автономии в сравнении с результатами прошедшего отчетного периода свидетельствует о стратегии руководства в обеспечении активов производственной деятельности как можно большим объемом собственных средств, об укреплении позиций организации на рынке товаров и услуг. Снижается риск банкротства фирмы и увеличивается вероятность успешных взаиморасчетов при внезапном наступлении сроков исполнения по всем долговым обязательствам. Стремление коэффициента автономии к единице в отдельных случаях указывает на упускаемые руководящим аппаратом возможности увеличения среднегодового дохода за счет повышения объемов займовых средств с последующим их вложением в производственный процесс (к примеру, увеличением объемов закупаемого сырья, если сырьевой фактор является сдерживающим).

- Падение коэффициента автономии – даже на фоне общего прироста прибыли — тревожный признак надвигающейся неблагоприятной ситуации. Повышается риск несостоятельности в оплате долговых обязательств, увеличивается зависимость от изменений процентных ставок кредитования, растет сумма процентных расходов. Во избежание ухудшения финансового положения при отзыве кредитных средств и снижении степени доверия со стороны спонсоров требует пересмотра стратегии управления производством (к примеру, методом изыскания дополнительных резервов, уменьшением доли краткосрочных долговых обязательств, проведением кадровой реформы, техническим переоснащением и т.д.).

Пример расчета и анализа коэффициента автономии

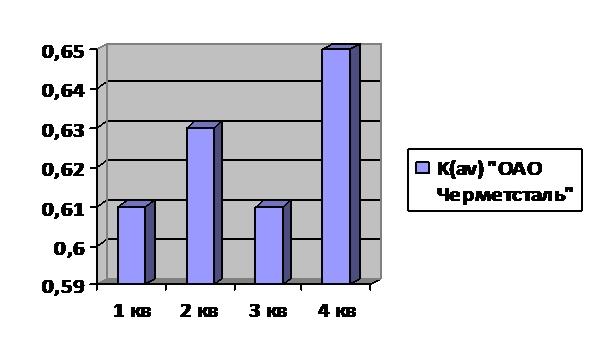

Эффективность применения инструментария коэффициента автономности рассмотрена на примере одного из крупных Российских предприятий черной металлургии (условно «ОАО Черметсталь»). Исходными данными для расчетов служат финансовые показатели производственной деятельности предприятия, взятые из открытых источников информации. В целях повышения наглядности примера и проведения анализа динамики изменений коэффициента автономности, данные взяты за четыре отчетных периода 2015 года:

- K(s+r) стр. 1300 – сумма собственных и резервных средств первого квартала 2015 года – 17 655 560;

- K(s+r) стр. 1300 – сумма собственных и резервных средств второго квартала 2015 года – 181 001 381;

- K(s+r) стр. 1300 – сумма собственных и резервных средств третьего квартала 2015 года – 171 866 380;

- K(s+r) стр. 1300 – сумма собственных и резервных средств четвертого квартала 2015 года – 181 717 548;

- A(l+b+m+t) стр. 1700 – сумма всех активов компании первого квартала 2015 года – 28 510 638;

- A(l+b+m+t) стр. 1700 – сумма всех активов компании второго квартала 2015 года – 288 815 421;

- A(l+b+m+t) стр. 1700 – сумма всех активов компании третьего квартала 2015 года – 281 212 708;

- A(l+b+m+t) стр. 1700 – (сумма всех активов компании) четвертого квартала 2015 года – 276 883 505.

Отталкиваясь от исходных данных, коэффициенты автономии компании «ОАО Черметсталь» составляют:

- K(av) за первый квартал 2015 года – 17655560/285106388=0,61;

- K(av) за второй квартал 2015 года – 181001381/288815421=0,63;

- K(av) за третий квартал 2015 года – 171866380/281212708=0,61;

- K(av) за четвертый квартал 2015 года – 181717548/276883505=0,65.

Как показывает визуальная диаграмма, коэффициент автономии предприятия «ОАО Черметсталь» не снижался на протяжении всего года и имеет ярко выраженную тенденцию к повышению. Учитывая отраслевую специфику предприятий черной металлургии, средний коэффициент (0,61+0,63+0,61+0,65) / 4=0,63 является номинальной нормой, входящей в допустимые рамки по региону. Доля заемных средств составляет не более 40 процентов, финансовое состояние компании стабильно, риски наступления критических ситуаций чрезвычайно малы. Компания имеет перспективы дальнейшего развития, целесообразность капиталовложений оправдана.

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта