нет комментариев

нет комментариев

Как рассчитать лимит кассы в 2020 году

Практически все субъекты, работающие с наличными средствами, сами же заинтересованы в регулярной инкассации выручки в кредитные учреждения. Это и удобно, так как купюры при больших оборотах занимают много места, и безопасно – снижается риск хищений и ограблений. По этой причине сегодня мы рассмотрим порядок расчета лимита кассы на 2020 год.

Лимит кассы – это предельная сумма «налички», которая может находиться в кассе организации. Если в процессе предпринимательской деятельности данная планка превышается, излишек инкассируется в банк на расчётный счёт.

Документы и законы, регламентирующие кассовые лимиты

Основным нормативным документом, регулирующим вопросы, связанные с лимитами, является указание ЦБ РФ от 11 марта 2014 г. №3210-У. На момент публикации данного обзора оно было представлено в редакции от 19 июня 2017 г.

Здесь же сразу отметим одну важную деталь — этот документ примечателен тем, что он не содержит фиксированных критериев по кассовым лимитам, т.е. ЦБ РФ позволяет организациям рассчитывать его самостоятельно, исходя из специфики своей деятельности. Главное, чтобы применялись корректные формулы, представленные в приложении к указаниям.

И второй нормативный документ, имеющий прямую связь с кассовыми лимитами, – это КоАП (статья 15.1). В нём указаны штрафы за «огрехи» в финансовой дисциплине. Больше никаких отдельных законов, подзаконных актов и инструкций, касающихся лимитов кассы, на сегодняшний день изучать не требуется.

Какие субъекты обязаны устанавливать лимиты

Согласно указаниям Центробанка, определять и соблюдать кассовые лимиты должны все организации, не являющиеся субъектами малого предпринимательства. Это значит, что от данной обязанности освобождаются:

- индивидуальные предприниматели;

- малый бизнес.

Компанию можно отнести к малому бизнесу, если она удовлетворяет следующим критериям:

- за последний год получила меньше 800 млн. руб. выручки;

- имеет штат до 100 человек, если это малый бизнес;

- имеет штат до 15 человек, если это микропредприятие;

- доля прочих коммерческих структур в её капитале не превышает 49%.

Кроме этого, хотим напомнить, что к малому бизнесу относятся следующие субъекты:

- КФХ;

- производственные и сельхозкооперативы;

- хозяйственные партнерства.

Принимая во внимание вышесказанное, можно сразу и однозначно определить, нужно ли в 2019 году устанавливать лимит кассы для ООО:

- Если ООО не входит в перечень малых или микропредприятий – да;

- Если ООО числится как малый/микро бизнес – нет.

С другой стороны, если руководство малого предприятия или ИП по неким важным для себя причинам считает, что лимит кассы необходим, ЦБ не запрещает его установить. В этом случае будет действовать общий порядок.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Общий порядок расчёта

Прежде чем разбираться с формулами, необходимо навести порядок в терминах, поскольку начинающему предпринимателю в вопросах кассовой дисциплины легко запутаться. На бытовом уровне под кассой обычно понимается конкретное место с установленным аппаратом ККТ, поэтому возникает такое впечатление, что лимиты необходимо устанавливать для каждой машины в отдельности. Подобный подход кажется логичным, но на практике всё иначе.

Касса предприятия – это общее понятие, т.е. своеобразная «копилка», через которую проходит наличка как от реализации товаров/услуг в торговом зале/павильоне, так и из других источников. Проще говоря, аппаратов ККТ в пределах одного структурного подразделения может быть несколько, а касса при этом будет одна. Вот именно для неё и рассчитывается лимит.

Как уже отмечалось, лимит остатка денежных средств каждая организация определяет индивидуально с поправкой на специфику своей деятельности, т.е. жёстких пропорций по отношению к выручке ЦБ не фиксирует, но сами формулы, при помощи которых выполняются вычисления, менять запрещено. В приложении к указаниям ЦБ №3210-У подробно изложено, как рассчитать лимит кассы. Можно выбрать одну из двух формул. Первая опирается на выручку за период, а вторая отталкивается от объёма выдаваемых или выплачиваемых средств. Рассмотрим их подробнее.

Сценарий №1 – лимит кассы по выручке

Формула выглядит следующим образом:

L = (V/P)*N, где

- V – поступившая «наличка» за период;

- P – период в днях, за который поступала выручка (он должен быть короче 92 дней);

- N – это предельный период от получения наличных до их сдачи на расчётный счёт.

По инструкции ЦБ на период N накладываются следующие ограничения:

- в норме он не должен превышать 7 дней;

- если в населённом пункте нет подразделения банка, период можно увеличить до 14 дней;

- в случае стихийного бедствия и иных обстоятельств непреодолимой силы N определяется после прекращения действия неблагоприятных факторов.

Сценарий №2 – лимит кассы по выдаче средств

В этом случае расчет производится так:

L = (R/P)*N, где

- R – это объём выплачиваемых средств из кассы (в расчёт не принимаются зарплаты, стипендии и прочие подобные выплаты персоналу организации);

- P – расчётный период, который не должен превышать 92 дня;

- N – это период от получения денег в банке до их выплаты из кассы. В норме он не превышает 7 дней, а если в посёлке нет банка, допускается использовать 14-дневный срок. В случае непреодолимой силы данный показатель определяется после прекращения действия неблагоприятных факторов.

Выбор формулы

Центробанк отмечает, что при выборе переменной P можно ориентироваться на периоды, когда организация традиционно получает самую большую выручку или несёт крупные сезонные расходы. Например, розничному продуктовому магазину разумно опираться на четвёртый квартал, поскольку в это время растёт предновогодний спрос, а в случае со строительной организацией пиковые выплаты приходятся на лето.

Очевидно, что для большинства современных компаний первая формула будет оптимальной, так как касса сегодня используется преимущественно для получения выручки от розничных клиентов.

Вторая формула подходит организациям, которые часто оплачивают услуги подрядчиков за наличный расчёт (яркий тому пример – строительство) или выдают деньги подотчётникам для покупки материалов. Но с каждым годом объём таких операций снижается, да и если смотреть на вещи объективно, нельзя не заметить, что практически все фирмы, использующую описанную модель, часто попадают в категорию малого бизнеса, а им кассовый лимит вообще не требуется.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Лимиты для подразделений

При расчёте ограничений на объём хранящихся наличных в кассе принципиальное значение имеет организационная структура компании. Здесь необходимо рассмотреть три модели бизнеса.

| Организация не имеет филиалов | У организации есть филиалы, которые сдают наличные в головной «офис» | У организации есть филиалы, которые сдают наличные самостоятельно в банк |

|---|---|---|

| Лимит устанавливается по стандартной схеме | Лимит устанавливается для всей филиальной сети с учётом выручки подразделений | Для каждого подразделения приказом генерального директора устанавливается свой собственный лимит |

Обращаем внимание на то, что здесь речь идёт именно про обособленные подразделения в рамках одной организации. Если же филиальная сеть разбита на независимые юр. лица, для каждого из них кассовые лимиты всегда определяются отдельно.

Как поступить новой организации

Если юр. лицо только начало работать, для него лимиты нулевые, т.е. формально компания должна каждые сутки инкассировать все деньги на расчётный счёт. С другой стороны, в 2020 году Налоговая Служба старается оперативно вносить вновь созданные компании в реестр малых предприятий, а как мы помним, данный статус освобождает ООО от претензий со стороны проверяющих органов по части кассовых лимитов.

Тем не менее, если лимит кассы требуется по индивидуальным причинам или есть желание перестраховаться от возможного недопонимания с контролирующими органами, он устанавливается приказом руководителя.

При этом исходные показатели для вычислений (выручка/расход) носят гипотетический характер (организация деятельность ещё не вела, поэтому их просто неоткуда взять). Так, например, предполагаемую выручку проще всего взять из бизнес-плана или, как вариант, можно использовать среднеотраслевые значения/показатели конкурентов.

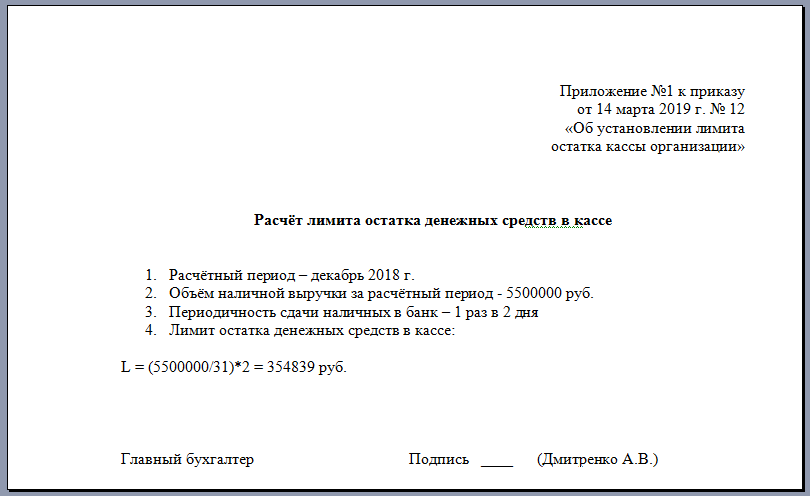

Примеры расчёта

Исходные данные – магазин показал за декабрь (31 день) наличную выручку 5 500 000 руб. Деньги отправляются в банк через день. В этом случае ограничение на хранение наличных будет следующим:

L = (5500000/31)*2 = 354839 руб.

А теперь посмотрим, как рассчитать лимит кассы по второй формуле. Предположим, ООО «Металл» с июня по август выдало своим работникам под отчёт 2 000 000 руб. для покупки различных материалов. Ответственное лицо снимает деньги с расчётного счёта на нужды организации каждую неделю:

L = (2000000/92)*7 = 152172 руб.

Напомним, при расчёте лимита желательно брать прошлые периоды с максимальной выручкой или расходами, так как при таком подходе снижается риск выхода за пределы лимита.

Если становится очевидно, что старый расчётный показатель не соответствует масштабам деятельности, лимит кассы меняется новым приказом руководителя буквально за один день. Уведомлять налоговую о таких корректировках не нужно, а вот в банк сообщить о переменах желательно (особенно если они приведут к пересмотру графика инкассации). К слову, чтобы не столкнуться с превышением расчётного показателя, его желательно пересматривать регулярно, учитывая реалии. Основная масса организаций делает это ежегодно, но никто не запрещает вносить коррективы гораздо чаще.

Приказ и приложение с расчётом

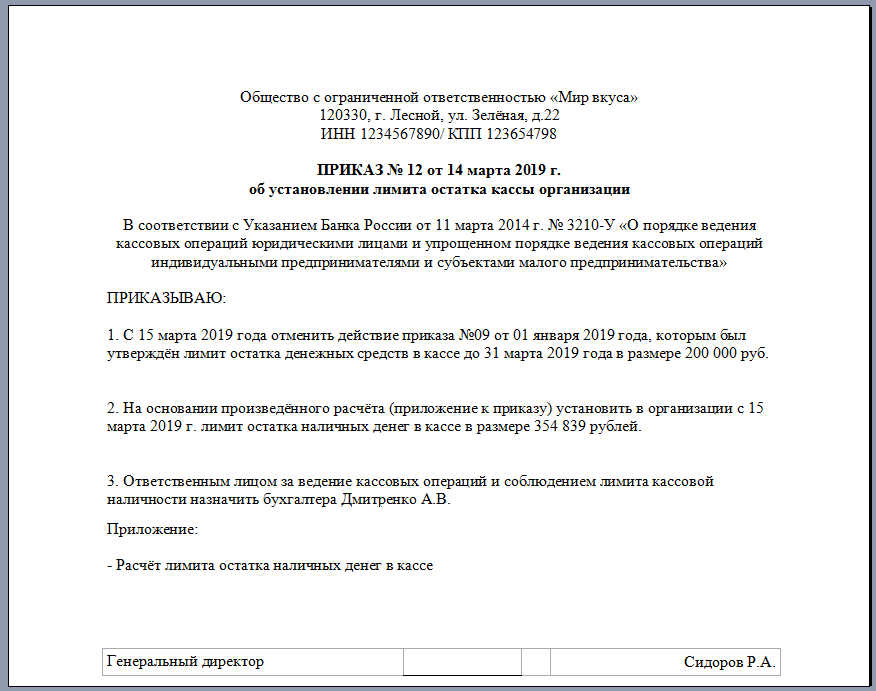

Лимит кассы утверждается приказом гендиректора. Данный документ состоит из двух частей – непосредственно самого приказа и приложения к нему, где описан алгоритм расчёта. Формат этих бланков не утверждён, т.е. определяется организацией, но в них должны обязательно отражаться следующие сведения:

- название организации (в шапке), юридический адрес, ИНН/КПП;

- номер приказа, дата и его краткое название;

- обоснование введения ограничений (достаточно указать, что они вводятся в соответствии с указаниями Центробанка);

- лимит;

- дата начала действия нового порядка;

- ответственное лицо;

- формула и исходные данные;

- ФИО руководителя, его подпись;

- подпись ответственного лица;

- печать.

Кроме этих реквизитов в приказ можно внести:

- дату окончания действия приказа (если он не бессрочный);

- сведения о лимитах для подразделений (когда их несколько);

- данные об отмене ранее действовавшего приказа.

Рассмотрим образец приказа с приложением расчета:

Скачать образец приказа и чистый бланк

Это шаблон самого приказа. Здесь руководитель сначала отмечает, что старый порядок больше не действует, вместо него с этого же дня вступают в силу новые критерии. Что касается приложения, то оно практически всегда будет стандартным, так как кроме формул и исходных показателей здесь ничего указывать не требуется.

Скачать образец приложения и чистый бланк

Штрафы за превышение кассового лимита

Превышение лимита – это нарушение кассовой дисциплины, поэтому за такие проступки полагается штраф. В 2019 году в статье 15.1 КоАП были закреплены следующие санкции:

- 4000 — 5000 руб. на должностных лиц;

- 40000 — 50000 руб. на организации.

Превышение лимита не считается нарушением лишь в следующих ситуациях:

- когда выдаётся зарплата, стипендия и другие подобные выплаты;

- если организация работает в дни, когда невозможно сдать средства на расчётный счёт в банк (обычно это выходные);

- превышение наблюдается непосредственно в день проверки, т.е. смена ещё не закрыта, а за более ранние периоды никаких отклонений зафиксировано не было.

Подводя итог, отметим, что ничего сложного в расчёте кассового лимита нет, напротив, это один из немногих участков, где руководителям предоставлена относительная свобода в действиях.

Статьи по теме

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом