нет комментариев

нет комментариев

Новая форма декларации по НДС в 2020 году

Декларацию по НДС с I квартала 2020 года необходимо сдавать по новой форме. Основная причина введения обновлённых бланков связана с повышением основной ставки НДС до 20%. Но Налоговая Служба решила заодно внести в них и ряд дополнительных правок, которые уже давно назрели. Очевидно, что скорректированная форма отчётности теперь надолго закрепится в бухгалтерском обороте и в ближайшем будущем вряд ли снова поменяется.

Сразу заметим, что привычная форма отчётности, утверждённая приказом ФНС от 29.10.2014 № ММВ-7-3/558@, кардинально не поменялась, т.е. бланк по-прежнему состоит из 12 основных разделов и приложений к ним. Полностью переучиваться точно не придется. Правки, внесённые приказом ФНС от 28.12.2018 № СА-7-3/853@, опубликованные 29 января и вступившие в силу 29 марта, носят частный характер и затрагивают лишь отдельные разделы налоговой отчётности.

Сдавать бланки по новой форме необходимо с первого квартала 2020 года, т.е. до 25 апреля придётся подать уже новую отчётность. Любые попытки использовать прежнюю форму приведут к штрафам. Для отражения операций по старой ставке в обновлённом документе предусмотрены соответствующие строки.

Скачать новую форму декларации.

Что изменилось в декларации по НДС

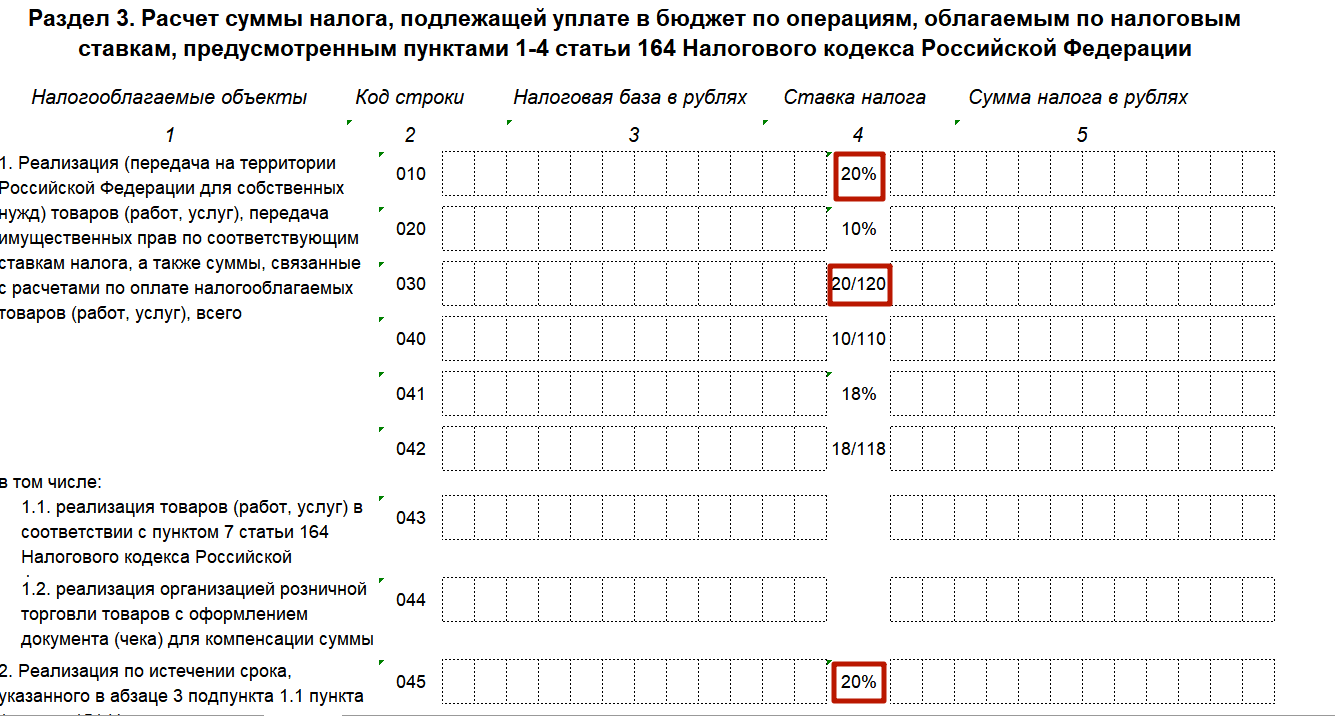

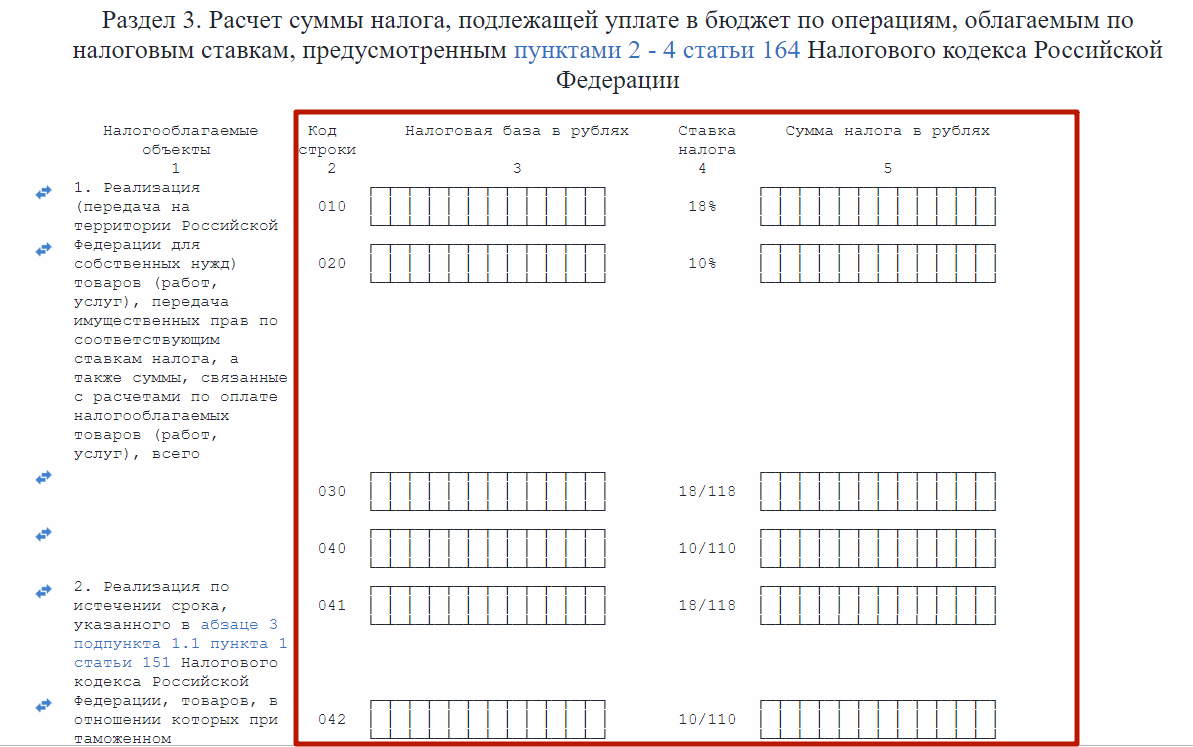

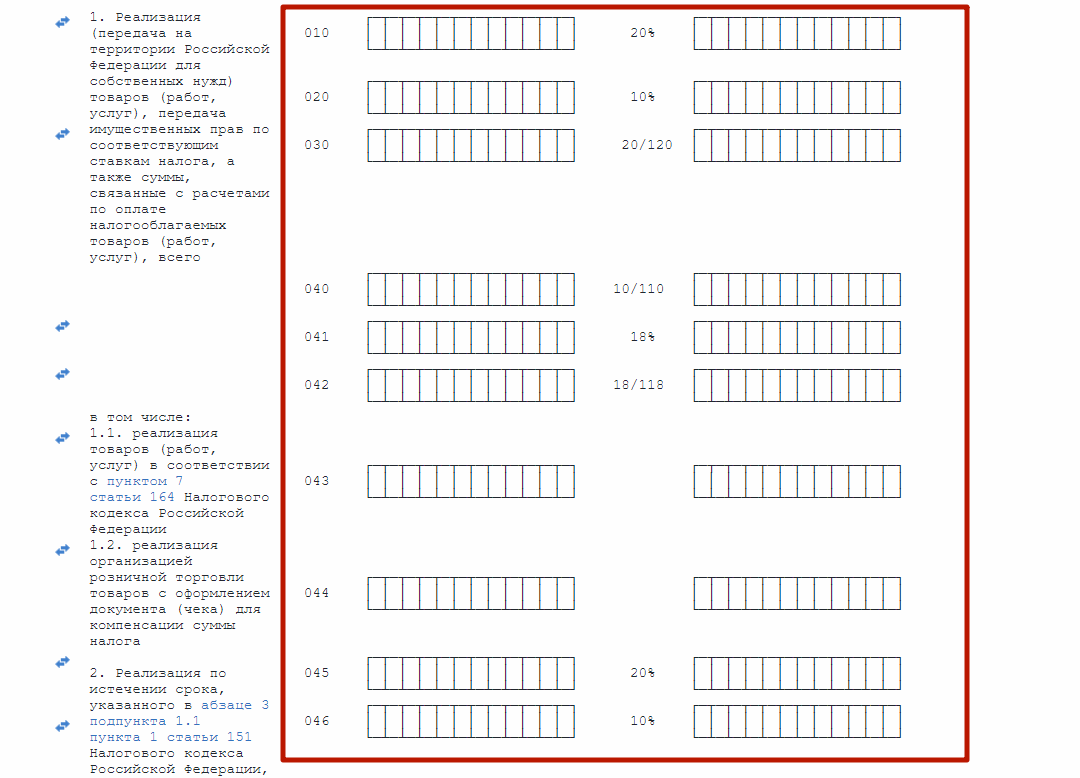

Во-первых, в новой форме изменились штрих-коды листов декларации. Но так как они никак не влияют на порядок заполнения документа, данную поправку можно считать несущественной. И, во-вторых, в связи с 303-ФЗ от 03 августа 2018, согласно которому с 1 января 2019 г. основная ставка НДС увеличилась до 20%, в форме декларации были немного изменены разделы №3 и №9, а также приложение к разделу №9. В частности, теперь в строках 010 и 030 раздела №3 вместо прежних ставок 18 и 18/118 указаны ставки 20 и 20/120 соответственно.

Для операций, проведённых до 1 января 2019 года, т.е. в которых использовались старые ставки, в новой декларации предусмотрены строки 041 и 042. Кроме этого, пункт 1 данного раздела был дополнен следующими налогооблагаемыми объектами:

- реализация товаров (работ, услуг) в соответствии с пунктом 7 статьи 164 Налогового кодекса Российской Федерации;

- реализация организацией розничной торговли товаров с оформлением документа (чека) для компенсации суммы налога.

Первый из этих подпунктов имеет код 043 и предназначен для отражения налоговой базы и налога тех налогоплательщиков, которые отказались от 0% ставки. В данном случае речь идёт преимущественно об экспортёрах и реэкспортёрах. Второй подпункт с кодом 044 был введён в новую форму декларации специально для участников TaxFree.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

По причине введения перечисленных строк в обновлённой форме немного «съехали» порядковые номера остальных полей из 3 раздела. Чтобы иметь более полное представление об изменениях, сравним обе версии документа – актуальную и действовавшую до 2020 года.

Как видим, теперь в пункте 2 строки имеют коды 045 и 046 (а не 041 и 042, как раньше), при этом ставка здесь также была скорректирована с 18 до 20%. Со строкой 044 новой формы декларации связана строка 135 – в ней отражаются вычеты для участков системы TaxFree.В разделе №9 появилась новая строка 036. Она предназначена для отражения кодировки товаров, отгруженных в страны-члены ЕАЭС.

Обращаем внимание на тот факт, что в этом разделе может быть столько листов, сколько требуется для максимально полного отражения информации. Такой же порядок действовал и раньше, поэтому здесь практически ничего не изменилось.

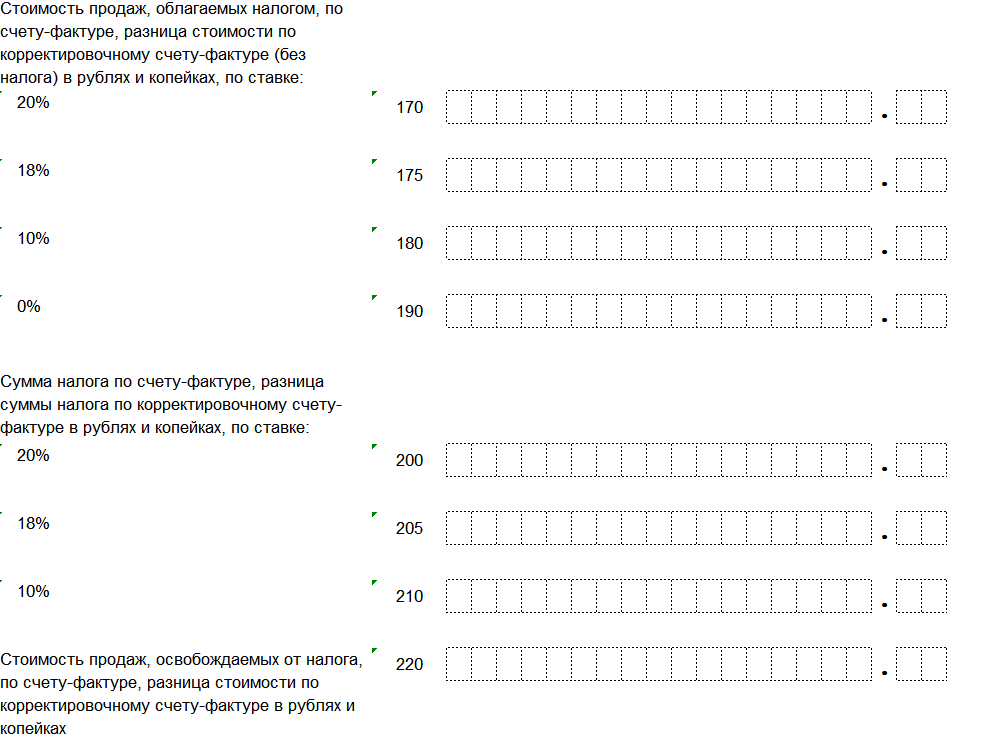

Этот же товарный код, о котором только что шла речь, в новой декларации дублируется в строке 116 приложения к разделу №9. В старой форме её не было. И еще в разделе №9, а если точнее, в той его части, где идёт разбивка стоимости проданных товаров в разрезе применяемых ставок, были добавлены строки для отражения операций по новой 20-процентной ставке. Теперь этот блок выглядит следующим образом (посмотрим фрагмент):

Как изменился порядок заполнения декларации

Выше мы рассмотрели корректировки шаблона, но внимание следует обратить и на некоторые «процедурные» аспекты. Прежде всего, нужно учесть, что ФНС для реэкспортёров, имеющих право на нулевую ставку, утвердила следующие коды операций (ранее они были перечислены в письме ФНС от 16 января 2018 № СД-4-3/532@) в зависимости от типа товаров и их контрагентов:

| Тип товаров | Контрагент | |||

|---|---|---|---|---|

| Лицо из оффшора | Зависимое лицо | Зависимое лицо из оффшора | Иное лицо | |

| Несырьевые товары, облагаемые по ставке 10% | 1011437 | 1011438 | 1011439 | 1011436 |

| Другие несырьевые товары | 1011433 | 1011434 | 1011435 | 1011432 |

| Сырьевые товары | 1011441 | 1011442 | 1011443 | 1011440 |

Участники TaxFree, возмещающие иностранным гражданам НДС, в отчётности должны использовать код операции 1011431. Покупатели металлолома теперь при продаже вторичного сырья должны использовать код операции 1011715. Если организация оказывает услуги гарантийного ремонта, она должна в декларации по НДС за 1 квартал 2020 года использовать код операции 1011206. Ещё раз отметим, что ранее эти коды уже фигурировали в отдельных письмах ФНС, но с 29 марта 2019 г. они были «официально» включены в обновлённую (действующую) редакцию инструкции по заполнению декларации.

Некоторые налоговые агенты-покупатели товаров, которые сами не являются плательщиками НДС, также столкнулись с изменениями. С 2019 года они должны заполнять второй раздел декларации совокупно по всем товарам из пункта 8 ст. 161 НК РФ, отгруженным их продавцами за истекший налоговый период. Данный порядок распространяется на операции со следующими товарами:

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

- сырые шкуры;

- металлолом (чёрный и цветной);

- вторичный алюминий и алюминиевые сплавы;

- макулатура.

Сумму подлежащего к уплате агентского НДС они должны указывать в строке с кодом 060 (раздел №2), а в строках 010, 020 и 030 этого же блока отчётности ставится прочерк. До 2019 года ФНС разрешала в аналогичных ситуациях данные поля не заполнять.

Больше всего изменений было внесено в порядок заполнения 3 раздела декларации. В частности, по строкам 010 – 042 кроме налоговой базы (НБ), которая ранее рассчитывалась согласно ст. 153 — 157, п. 10 ст. 154, п. 1 ст. 159 и 162 НК, теперь нужно будет отражать НБ от:

- продажи материальных ценностей, приобретённых при их отпуске из государственного резерва;

- оказания российскими ЖД перевозчиками услуг на основе поручения, договоров комиссии либо агентских договоров;

- реализации товаров из пункта 8 ст. 161 НК.

По новому порядку эти же субъекты из п. 8 ст. 161 НК по строке 070 отражают налог, рассчитанный из сумм оплаты или частичной оплаты в счет будущего приобретения соответствующих товаров (шкур, макулатуры и т.д.). Вычет этих сумм отражается в строке 130. Также отметим, что с 01.01.19 зарубежные компании, оказывающие в России IT-услуги, должны рассчитывать НДС самостоятельно, а предъявленный иностранной компанией НДС клиент-потребитель принимает к вычету (п. 2.1 ст. 171 НК). Данная сумма выносится в строку 120 (раздела №3).

Во всём остальном алгоритм заполнения бланка остался прежним, т.е. каждый плательщик НДС должен отражать в декларации лишь ту информацию, которая имеет непосредственное отношение к его деятельности. Если какой-либо раздел формы является лишним (а для каждого субъекта это будет свой набор листов), в нём достаточно поставить прочерки.

| Раздел | Кто заполняет/Что отражается |

|---|---|

| Титульный лист | Все |

| 1 | Все |

| 2 | Налоговые агенты |

| 3 | Все, кто производил облагаемые операции. Отражается расчет суммы налога к уплате / возврату |

| 4 | Если велась деятельность по ставке НДС 0%, и есть документы для подтверждения ее правомерности |

| 5 | Если велась деятельность по ставке НДС 0%, но документов на подтверждение нет |

| 6 | Если ранее было заявлено о применении ставки 0%, но право на льготу получено только в текущем периоде |

| 7 | Если есть операции, освобожденные от НДС |

| 8 | Все, кто производил облагаемые операции. Отражаются данные книги покупок |

| 9 | Все, кто производил облагаемые операции. Отражаются данные книги продаж |

| 10 | Посредники отражают данные о выставленных счетах-фактурах |

| 11 | Посредники отражают данные о полученных счетах-фактурах |

| 12 | Неплательщики НДС при выставлении ими счетов-фактур |

Скачать порядок заполнения новой декларации НДС.

Какими бывают декларации по НДС

В России не существует специальных деклараций по НДС (отраслевых и пр.), т.е. она либо подаётся по установленной и общей для всех форме, либо не сдаётся, если лицо освобождено от данной обязанности. В частности, такими «льготниками» являются субъекты на специальных налоговых режимах.

Единственной условной разновидностью отчётной формы по НДС можно считать лишь нулевую декларацию, которая подаётся в том случае, если у лица, обязанного отчитываться по НДС, не возникло никаких обязательств по данному налогу. В такой ситуации заполняются только титульный лист и раздел №1, где напротив сумм ставятся прочерки.

Ещё существует единая упрощённая налоговая декларация, которая подаётся взамен отчётности по НДС, НП, ЕСХН или УСН, но её можно сдавать лишь при обязательном соблюдении двух условий:

- у налогоплательщика за отчётный период не было движения денежных средств в кассе и на расчётных счетах;

- у налогоплательщика не возникло налогооблагаемой базы.

Данный случай отличается от стандартной «нулёвки» тем, что организация вообще не ведёт никакой деятельности. Обычно подобные явления характерны для недавно зарегистрированных экономических субъектов. В начале 2019 года общий порядок подачи нулевой декларации по НДС и упрощённой налоговой отчётности оставался прежним, т.е. законодатели по данному участку не вносили существенных правок.

Что такое камеральная проверка декларации

Основная масса ошибок в налоговой отчётности выявляется инспекторами в ходе камеральной проверки (сокращённо КНП). Кратко рассмотрим, что это. КНП декларации – это сверка данных, отражённых организацией или предпринимателем в отчётности, с фактическими данными, имеющимися в распоряжении инспекторов. Данная процедура начинается непосредственно в ФНС, т.е. проводится без предварительного посещения объекта контроля, выемки документов и прочих неприятных процедур. Вообще, абсолютно все декларации по НДС после подачи проходят камеральную проверку.

Стандартный срок проведения КНП – 3 месяца. Для благонадёжных плательщиков НДС он сокращается до 2 месяцев. Если в ходе стандартной камеральной проверки были выявлены неточности или сомнительные операции, ФНС запрашивает от лица, подавшего декларацию, уточняющие документы. В случае грубых нарушений «налоговики» имеют право выехать на место осуществления предпринимательской деятельности (норма закреплена в ст. 92 НК).

Обычно выезд налоговой службы в «поле» обусловлен сильным занижением налогооблагаемой базы по НДС или выставлением к возмещению неадекватной суммы. Если организации или ИП сами себе своими же ошибками случайно делают хуже, ФНС обычно ограничивается удалённой проверкой. Исключением из этого правила являются лишь сложные подозрительные схемы, в которых участвуют сразу несколько субъектов.

Ошибки при заполнении декларации по НДС

Все ошибки в отчётности по НДС можно условно разделить на критичные и некритичные. К первой группе относятся следующие огрехи:

- ошибки в ИНН;

- представление явно неправильных сумм НДС, не характерных для масштаба деятельности организации (скажем, 1 млн. руб. при выручке 200 млн. на ОСНО);

- в декларацию включен НДС за пределами 3-летнего срока;

- сдача декларации на бумажном носителе, если лицо обязано сдавать её только электронно;

- опечатки в кодах операций.

В общем, критичными ошибками считаются те просчёты, из-за которых ФНС может не принять декларацию.

Некритичные ошибки, напротив, не являются поводом для отказа в принятии отчётности, но приятного в них всё равно мало, поскольку даже мелкие недочёты могут стать причиной штрафов. Приведём примеры таких проступков:

- неправильное округление, например, вместо суммы 12345678 проставлено 12346000;

- ошибки, не приведшие к занижению суммы НДС (как уже говорилось, ФНС к таким «ляпам» по понятным причинам относится лояльно).

Штрафы за несвоевременную сдачу декларации по НДС

Санкции за нарушение сроков сдачи отчётности по НДС в 2020 году остались прежними, а именно:

- 5% с неуплаченной суммы налога за каждый месяц просрочки (в т.ч. неполный);

- минимальный штраф – 1000 руб. (взимается в том случае, если НДС равен нулю);

- максимальный штраф – 30% от суммы «просроченного» налога;

- кроме этого, согласно пункту 1 ст. 76 НК РФ ФНС может инициировать блокировку счетов должника, если ИП или организация (только плательщики НДС, разумеется) опоздали с подачей декларации на 10 и более дней.

Подводя итог, ещё раз отметим, что с января 2020 года в отчётности по НДС ничего принципиально не изменилось. Сам бланк просто был дополнен новой актуальной ставкой, а в инструкциях к заполнению формы ФНС сделала ряд дополнительных уточнений. По этой причине никаких проблем с её заполнением возникнуть не должно, тем более, сейчас данная процедура осуществляется в основном при помощи специальных программ (вручную крайне редко).

Статьи по теме

-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта