нет комментариев

нет комментариев

Примеры бухгалтерских проводок — как их составлять?

Бухгалтерская деятельность основывается на оформлении различных сведений в денежном представлении о собственности, и упорядоченной концепции налоговых сборов. А также в обязательных организационных процедурах по формированию учета хозяйственной деятельности, и его сдачи в государственные учреждения специального назначения. Для облегчения оформления вышеперечисленных процессов существуют бухгалтерские проводки.

Формулировка бухгалтерской проводки

Для начинающих экономистов словосочетание бухгалтерская проводка является, какой-то очень сложной финансовой операцией. Но, поняв суть проведения такой процедуры, у сотрудников бухгалтерии не возникает никаких сложностей в ее осуществлении.

Книга по бухучету

Чтобы правильно составлять проводку, работникам финансовой сферы необходимо знать и понимать значение счетоводной проводки. Которая представляет собой составление одновременных записей для оформления и подачи отчетов, связанных с предпринимательской деятельностью по расходам с одной стороны и полученной прибыли с другой. В связи с этим необходимо подобрать два денежных результата, которые оказывают содействие данной процедуре, после чего нужно совершить двойственную отметку.

Поэтому, для удобства формирования многочисленных совершаемых процедур по закупке и продаже материальных ценностей, различном передвижении финансовых средств разработана структура счетоводной проводки.

Виды счетоводной проводки

Бухгалтерские проводки, которые отображают существующие данные делятся на:

- настоящие;

- относительные.

Настоящие проводки записи являются предоставляемой информацией по отображению хоз. Деятельности, которая приводит к переменам в предметах бухгалтерского подсчета.

В свою очередь настоящие проводки могут быть:

- прямыми;

- условными.

Где прямые записи имеют возможность отображать сведения о собственности и его передвижении. А, условные проводки осуществляются для определения обстоятельства грядущих перемен, связанных с изменением имущества, или уже происшедших перемен, которые в свою очередь не могут прописываться прямой проводкой. Это означает, что по условной проводке обуславливается только потребность определенного процесса.

Также условные бухгалтерские записи появляются в результате технического учета, когда в реальности данные операции не реализовываются, а счетоводная проводка указывает на выполнение данной процедуры.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

В зависимости от способа отражения, проводки подразделяются:

- на формальные или формульные;

- на выполненные в виде графиков;

- на структурные;

- на матричные.

Формальные счетные формулировки предполагают предоставление счетов с названиями, а больше всего вместо наименования используют код или номер счета данного объекта.

Графические бухгалтерские проводки применяются для проектов с автоматическим учетом. Что касается структурных и матричных способов проводки, то они представляют собой некое учебное пособие, и применяются исключительно только в учебных целях.

Помимо вышеперечисленных видов, имеются простые и сложные способы ведения счетоводных записей.

- Простые (или не сложные) записи в бухгалтерской деятельности подразумевают под собой корреспонденцию расходной части определенного счета с другим заимствованным счетом.

- Сложные, в свою очередь может один счет перенаправлять на множество других кредитных списков. В данном случае может применяться больше трех счетов.

Составление документации

В нынешнее время все счетоводные записи производятся с помощью автоматизированных систем. Для этого создано большое количество всевозможных компьютерных программ, которые сами составляю бухгалтерские записи.

Но нужно учитывать, что без знания системы формирования таких отчетов не один бухгалтер не сможет их составить.

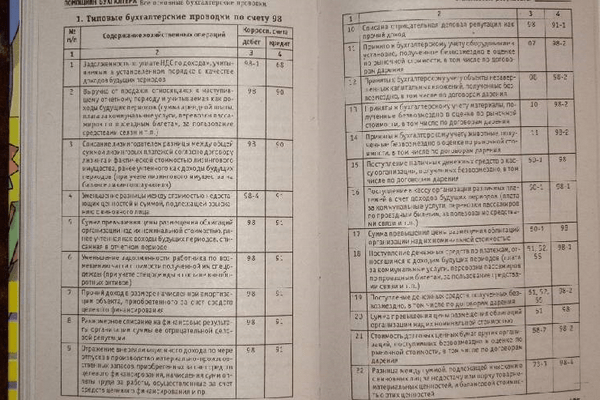

Для формирования счетоводных проводок в первую очередь необходимо приобрести план счетов бухучета. Торговые учреждения пользуются проектом счетов 2000года, которые вступили в действие с 2001года. Такие счетоводные документы можно купить в магазинах продающих канцелярские товары. Но самым простым и дешевым способом приобретения счетов является их скачивание через интернет. Такой документ представляет собой таблицу со списком счетов и руководство по заполнению.

Чтобы составить бухгалтерскую проводку нужно выполнить следующий алгоритм действий:

- установить какие счета будут участвовать в операции;

- определить номерные знаки счетов по их плану;

- определить активность или пассивность результата. Активность представляет собой счет собственности, а пассивность является счетом источника появления собственности;

- выяснить, сокращаются или возрастают счета. При выполнении такого действия, два счета могут сокращаться, возрастать, или один уменьшается, а другой увеличивается.

При увеличении активного результата, его необходимо прописать в дебит, а при сокращении в кредит. При пассивном результате все происходит наоборот, возрастающий в доход, а уменьшающийся в расход.

После выполнения всех перечисленных выше действий выйдет бухгалтерская проводка.

Как правильно записать в бухгалтерском учете переоценку основных средств? Читайте в нашей статье.

Здесь вы узнаете, как учитывать денежные средства на предприятии по всем правилам.

Что такое календарь бухгалтера и как его вести? Читайте тут.

Двойная запись

Двойная запись является главным принципом в бухучете, которая позволяет исключить из финансовых документов всевозможных цифровых и семантических ошибок. Это заключается в одновременном указании одинаковых сумм по обоим счетам при выполнении финансовых операций коммерческими учреждениями.

В связи с этим, любая хозяйственная операция имеет в бухучете следующий вид:

- время осуществленной операции;

- расходная часть счета;

- доходная часть счета;

- итоговая сумма выполненного действия;

- номер акта, с помощью которого осуществлялась проводка.

Все это должно подтверждаться оправдательными документами. Которые могут быть как юридическими, так и платежными.

Юридические акты представляют собой:

- различные договора;

- документы о приеме-передаче средств;

- допсоглашения и документально заверенные задания.

Бухгалтер за работой

К платежным относятся:

- квитанции;

- счета;

- ордера;

- поручения.

Необходимо учитывать, что при отсутствии оправдательных актов, бухгалтерский отчет не может иметь юридического основания, что впоследствии делает его не признанным для аудитора.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Примеры счетоводных проводок

Обычно для более подробного изучения составления бухгалтерской проводки, применяется практика. Она позволяет намного быстрее и качественнее донести до начинающего бухгалтера нюансы составления таких финансовых отчетов. Поэтому чтобы подробнее разобраться в бухгалтерских проводках не лишним будет рассмотреть примеры их составления.

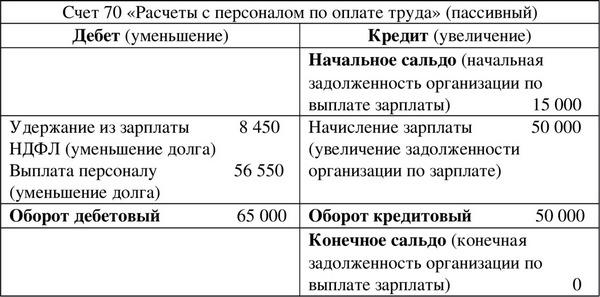

Пример проводки по зарплате

Некое предприятие 10 марта начислило зарплату в размере:

- трудящимся 40000 рублей;

- управляющему персоналу 65000 рублей.

Помимо этого, начальник цеха с 15 марта уходит в отпуск, в связи, с чем было предусмотрено начисление ему отпускных, которые составили 10000 рублей.

11 марта работник кассового отдела произвела работу по перечислению зарплаты на счета сотрудников, а также по выплате в госбюджет НДФЛ.

Имея все данные можно заполнять таблицу:

| № п/п | Название операции | Расход | Приход | Сумма |

|---|---|---|---|---|

| 1 | Жалование рабочему персоналу | 21 | 69 | 34800 |

| 2 | Жалование руководящему составу | 25 | 69 | 56550 |

| 3 | Отпускные начальнику цеха | 25 | 69 | 8700 |

| 4 | Перечисленная зарплата с расчетного счета | 70 | 52 | 100050 |

| 5 | Вычтенный НДФЛ | 70 | 67 | 14950 |

| 6 | Уплаченный НДФЛ | 69 | 67 | 14950 |

Пример связанный с арендой объекта

В 2007 году компания по договору, арендовала помещение под офис. После чего произвела ремонты по утеплению фасада арендуемого здания стоимостью 90000 рублей, плюс налог на добавленную сумму составил 13500 рублей. Период полезного применения составляет 10 лет или 120 месяцев. Срок аренды заканчивается через пять лет или 60 месяцев.

Проводка будет иметь следующий вид:

| Дебит | Кредит | Сумма | Наименование операции |

|---|---|---|---|

| 09 | 70 | 76500 | Выполненные работы подрядной организацией |

| 18 | 69 | 13500 | Пошлина на добавочную стоимость |

| 67 | 18 | 637,5 | Амортизация за период аренды 76500/120 |

| 01 | 02 | 38250 | Итоговая сумма износа на оставшийся срок аренды 637,5*60 |

| 01 | 01 | 38250 | Основные средства списанные с баланса 76500-38250 |

Пример бухучета при оптово розничной торговли

Предприятие реализовало товар на сумму 109400 рублей, плюс НДС 18767 рублей.

Проводка:

| ДТ | КТ | Описание действия | Сумма | Оправдательный акт |

|---|---|---|---|---|

| 49 | 65 | Финансовые средства поступившие от клиента | 109400д | чек |

| 71.01 | 68.02 | Налог на добавленную стоимость | 18767 | счет фактура |

| 61.02 | 140.03 | Списанная продукция | 48000 | накладная |

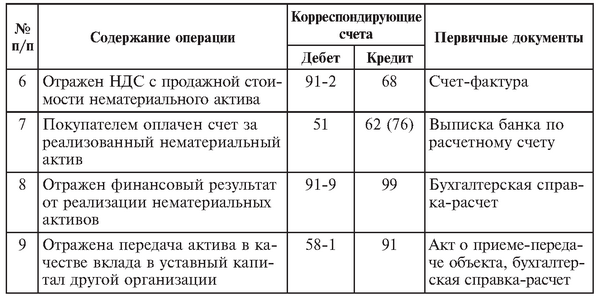

Образец бухгалтерской записи при указании государственной пошлины

НДС общества с ограниченной ответственностью составил:

- основной – 98000 рублей;

- восстановленный – 43000 рублей;

- от реализации основных средств – 11200 рублей.

Оформление проводки по НДС:

| Расходная часть | Приходная часть | Сумма | Наименование процесса | Основание |

|---|---|---|---|---|

| 91.2 | 68 | 98000 | ндс от продажи продукции | справка бухгалтера |

| 76 | 68 | 43000 | ндс восстановленный | журнал реализации |

| 91.4 | 68 | 11200 | ндс на ОС | документ о приеме-передачи |

| 68 | 50 | 152200 | уплата пошлины в бюджет | уплата пошлины в бюджет |

Статьи по теме

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом