нет комментариев

нет комментариев

Общехозяйственные расходы — что нужно в них учитывать

Рациональное ведение бизнеса начинается с определения необходимых затрат, которые появляются задолго до первой прибыли. Их анализ с момента возникновения, учет в балансе, отражение на себестоимости дают нужную информацию об эффективности работы предприятия. По степени участия в производстве затраты могут относиться к нему напрямую (общепроизводственные) либо быть с ним косвенно связанными ― эти расходы называют общехозяйственными.

Понятие

Общехозяйственные расходы являются составной частью всех затрат предприятия, которая обеспечивает организацию производственного процесса, но не связана напрямую с ним самим. То есть сюда входят обеспечение деятельности управленческого аппарата, содержание офисных помещений и оборудования, консультативные услуги, аудит и др.

Это весьма крупная часть косвенных затрат, без которых невозможно обойтись, при том, что весьма затруднительно отследить их конкретное влияние на выпускаемую продукцию. Поэтому они выделены в отдельную категорию. Метод ее учета в себестоимости выбирает само предприятие в зависимости от учетной политики.

Состав

Как уже упоминалось, эта расходная статья не затрагивает непосредственно производство, но включает все, что обеспечивает функционирование предприятия, создает условия для нормальной работы, подготовки кадров, расчетов с государством. В целом, здесь учитываются расходы на:

- управление техническое и производственное:

- обеспечение квалифицированными кадрами (подбор, обучение, повышение квалификации и т.д.);

- содержание имеющейся в собственности недвижимости или арендованных помещений;

- оплату услуг сторонних организаций;

- расчеты по обязательным платежам в бюджет.

Если рассмотреть подробнее, то некоторыми примерами по видам будут:

- заработная плата управленческих работников и персонала администрации;

- командировочные и другие расходы на поездки сотрудников по нуждам предприятия;

- оплата отпусков при прохождении переподготовки и повышении квалификации;

- обеспечение мероприятий, связанных с поддержанием необходимого уровня техники безопасности;

- отчисления в фонд социального страхования;

- покупка канцелярских принадлежностей;

- оплата услуг коммуникации (почта, телефон, интернет, переводы и т.д.);

- проведение аудиторских проверок;

- амортизация недвижимости, оборудования;

- затраты на консультативные услуги, тренинги, информационную помощь и т.д.

В целом, эта категория учитывает все расходы, кроме общепроизводственных, что делает ее весьма разнообразной с большим количеством затратных статей.

Распределение

Распределение расходов – процесс, необходимый для любой организации. При этом он важен для наиболее выгодного налогообложения продукции, корректного формирования себестоимости и получения объективных данных о процессе производства. Так как общехозяйственные расходы являются косвенными, они не включены в производственную себестоимость, а учитываются в финансовом результате, то распределение их требует более сложного расчета.

Применяются разные методы на основе показателей главного производства для включения в формирование полной себестоимости. Предприятие вправе самостоятельно выбирать способ распределения и отражает свое решение в учетной политике.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Одними из наиболее используемых методик расчета являются:

- На основе заработной платы сотрудников. В этом случае базой для расчета будет сумма зарплаты сотрудников основного производства.

- С учетом использованного для производства сырья, общая стоимость которого становится основой расчета коэффициента.

- По объему продаж продукции или услуг. В данном варианте будет учитываться соотношение сумм реализованного товара и понесенных при этом расходов.

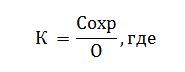

В основе расчета используется формула определения коэффициента пропорциональности:

К ― коэффициент пропорциональности;

О ― объем используемого показателя (зарплата, продажи, прямые расходы и т.д.) в рублях;

Сохр ― сумма общехозяйственных расходов, руб.

Рассмотрим простой пример. Предприятие выпускает два вида продукции со следующими показателями за отчетный период.

Стоимость сырья на производство товара, руб.:

№1 ― 270 000;

№2 ― 395 000.

Заработная плата производственных рабочих, руб.:

№1 ― 160 000;

№2 ― 210 000.

Сумма, вырученная от продаж, руб.:

№1 ― 790 000;

№2 ― 980 000.

За этот период величина общехозяйственных расходов составила ― 78 000 руб.

Рассмотрим порядок их распределения по каждому из методов.

По заработной плате

Учетная политика предприятия устанавливает распределение по заработной плате. Сумма общей зарплаты составляет 370 000 руб.

К1=78 000 / (160 000 + 210 000) = 0,21081

Распределение 78 000 руб.:

№1: 160 000 * 0,21081 = 33 730 руб.

№2: 210 000 * 0,21081 = 44 270 руб.

По стоимости сырья

Распределение по стоимости сырья. Сумма, затраченная на его приобретение для обоих видов, равна 665 000 руб.

К2 = 78 000 / (270 000 + 395 000) = 0,11729.

Распределение 78 000 руб.:

№1: 270 000 * 0,11729 = 31 670 руб.

№2: 395 000 * 0,11729 = 46 330 руб.

По объему продаж

Распределение на основе продаж. Общая выручка составила 1 770 000 руб.

К3 = 78 000 / (790 000 + 980 000) = 0,044067

Распределение 78 000 руб.:

№1: 790 000 * 0,044067 = 34 814 руб.

№2: 980 000 * 0,044067 = 43 186 руб.

Из данного простого примера видно, что распределение общехозяйственных расходов по трем методам дает примерно одинаковые результаты. В реальности расчеты производятся более точно и с учетом большего числа компонентов.

Учет и списание

Для аккумулирования этих затрат используется счет 26 «Общехозяйственные расходы». Учитываемые на нем расходные суммы могут списываться на счета:

- 20 ― «Основное производство».

- 23 ― «Вспомогательное производство». Используется при условии, что продукция и услуги были оказаны сторонним организациям.

- 29 ― «Обслуживающие производства и хозяйства». Для случаев поставки их продукции на сторону.

- 90 ― «Продажи». Применяется для организаций, не ведущих производства (брокеры, дилеры, агенты, комиссионеры и т.д.).

Счета-корреспонденты по дебету счета 26 приведены в таблице соответственно операциям.

| Операция | Счет-корреспондент | |

|---|---|---|

| № | Название | |

|

Начисление амортизации по основным средствам общехозяйственного назначения |

02 |

Амортизация основных счетов |

| Начисление амортизации по нематериальным активам, используемым в общехозяйственных целях | 05 | Амортизация нематериальных активов |

| Списание на общехозяйственные нужды: | ||

| — материалов | 10 | Материалы |

| — инвентаря и хозяйственных принадлежностей | 10 | Материалы |

| Списание отклонений в стоимости материалов, использованных на общехозяйственные цели (при применении счетов 15) | 16 |

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию; — Позволит гибко управлять расписанием и загрузкой; — Разошлет оповещения о новых услугах или акциях; — Позволит принять оплату на карту/кошелек/счет; — Позволит записываться на групповые и персональные посещения; — Поможет получить от клиента отзывы о визите к вам; — Включает в себя сервис чаевых. Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе Отклонение в стоимости материальных ценностей |

| Списание полуфабрикатов на общехозяйственные нужды (в промышленности) | 21 | Полуфабрикаты собственного производства |

| Отнесение стоимости работ и услуг основных, вспомогательных и обслуживающих производств и хозяйств, оказываемых для общехозяйственных нужд | 20 | Основное производство |

| 23 | Вспомогательные производства | |

| 29 | Обслуживающие производства и хозяйства | |

| Списание готовой продукции на проведение опытов, анализов и исследований общехозяйственного значения | 43 |

Готовая продукция |

| Списание почтовых марок | 50 | Касса |

| Оплата мелких расходов на общехозяйственные нужды со специальных счетов в банках | 55 |

Специальные счета в банках

|

| Отнесение стоимости работ и услуг, выполненных сторонними организациями для общехозяйственных нужд | 60 |

Расчеты с поставщиками и подрядчиками |

| Начисление сумм платежей налогов и сборов | 68 | Расчеты по налогам и сборам |

| Отчисления на социальные нужды | 69 | Расчеты по социальному страхованию и обеспечению |

| Начисление оплаты труда персоналу общехозяйственного назначения | 70 | Расчеты с персоналом по оплате труда |

| Отнесение командировочных расходов общехозяйственного персонала и оплата мелких расходов для общехозяйственных нужд через подотчетных лиц | 71 |

Расчеты с подотчетными лицами |

| Отражение работ, услуг, выполненных для общехозяйственных целей: | ||

| — прочими кредиторами | 76 | Расчеты с разными дебиторами и кредиторами |

| — подразделениями организации, состоящими на отдельном балансе | 79 |

Внутрихозяйственные расчеты |

| Списание стоимости недостач материальных ценностей (кроме отнесенных на потери от стихийных бедствий и на виновные лица), выявленных при инвентаризации | 94 |

Недостачи и потери от порчи ценностей |

| Включение в общехозяйственные расходы отчислений в резервы на предстоящие расходы и платежи | 96 |

Резервы предстоящих расходов |

| Списание доли расходов будущих периодов на общехозяйственные нужды | 97 | Расходы будущих периодов |

Стоит учесть, что счет 26 не является сальдовым и списание с него производится ежемесячно полностью.

На основе примера, приведенного выше, сделаем проводку для учета и списания общехозяйственных расходов, сумма которых включала:

- расходы на оплату непроизводственного персонала ― 50 000 руб.;

- материалы ― 7 000 руб.;

- расчеты по социальному страхованию ― 9 000 руб.;

- оплата налогов ― 7 000 руб.;

- амортизация ― 5 000 руб.

Списание выполняется на субсчета 20-1 и 20-2 основного производства для каждого вида изделия.

| Счета-корреспонденты | Сумма, руб. | Операция | |

|---|---|---|---|

| Дебет | Кредит | ||

| 26 | 02 | 5 000 | Начисление амортизации общехозяйственного оборудования |

| 26 | 10 | 7 000 | Покупка инвентаря |

| 26 | 68 | 7 000 | Начисление налогов |

| 26 | 69 | 9 000 | Социальные отчисления |

| 26 | 70 | 50 000 | Оплата труда |

| 20-1 | 26 | 33 730 | Списание общехозяйственных расходов на себестоимость продукции №1 |

| 20-2 | 26 | 44 270 | Списание общехозяйственных расходов на себестоимость продукции №2 |

Списание расходов при отсутствии прибыли

Ситуации, когда прибыль не получена, а расходы присутствуют, нередки. Для таких случаев, чтобы вести корректно бухгалтерский учет, предусмотрены два варианта списания общехозяйственных расходов:

- На дебет счета 20 «Основное производство». Здесь они будут учтены при формировании полной себестоимости продукции в дальнейшем.

- Учет на счете 91 «Прочие доходы и расходы», субсчет «Прочие расходы», и включение в формирование финансового результата (убытки отчетного периода).

Статьи по теме

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -