нет комментариев

нет комментариев

Проводки по заработной плате — правила ведения бухучета

Начислить, уплатить необходимые взносы и выдать заработную плату – одна из самых сложных задач для неопытного бухгалтера. При этом, работа с заработной платой – одна из первостепенных задач бухгалтерии. Как начислить ЗП, уплатить во все бюджетные фонды причитающуюся сумму и выдать после этого оставшиеся деньги работнику? Ответы на все эти вопросы найдете в этой статье.

Начисление ЗП

Первая задача – начислить ЗП. Почти все проводки по ЗП включают в себя 70 счет, который отвечает за расчеты по зарплате. Так как счет входит в категорию «образующих финансы предприятия», то он пассивный. По дебету мы отражаем суммы списания (выплаты, уплата в страховые фонды и пр.), а по кредиту мы будем начислять заработную плату.

По 70 счету учитываются абсолютно все выплаты в пользу сотрудников (компенсации, отпуски, зарплата, премии и др.).

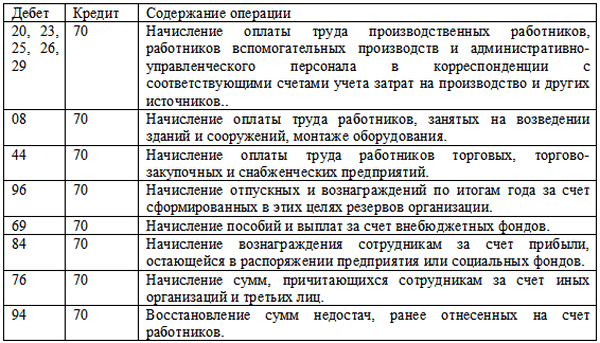

Аналитика ведется в разрезе каждого работника или в целом по структурному подразделению. При начислении заработной платы используется следующая бухгалтерская запись

- Дт 20, 26, 23, 25, 26, 29, 44

- Кт 70

Дебет отвечают за место работы сотрудника. 20 – если работник задействован основная деятельность, 23 – если сотрудник вспомогательного производства. 25 – расходы на общее производство, 26 – управленческие расходы, а 29 – обслуживающее. 44 счет используется торговыми предприятиями.

Теперь о сумме. Если аналитический учет по 70-ому счету не ведется, то проводка оформляется на все средства, которые начислены по всем работникам занятым в этой сфере предприятия. Т.е. если на основное производство ЗП начислена в размере 400 000 рублей, то будет проводка

- Дт 20 400 000 рублей

- Кт 70

Но чаще бухгалтерский учет ведется в разрезе каждого работника. Так, если Иванов И.И. – работник отдела продаж, должен будет получить, без вычета налогов, 38 000 рублей, то будет оформляться следующая бухгалтерская запись.

- Дт 44 38 000 рублей

- Кт 70 (Иванов. И. И.)

Именно так учитывается начисление ЗП и премии, если происходит оплата за счет средств предприятия, которые потом предприятие включит в стоимость продукции. Если же будет формироваться отдельная премия, которая не повлияет на себестоимость продукции, то составляется следующая проводка:

- По Дт 91.2

- По Кт 70

На сумму премии. Этой проводкой мы относим начисление зарплаты на дополнительные расходы. Этот метод используется в компаниях, которые за счет прибыли выплачивают премии своим сотрудникам, не учитывая эти затраты как производственные.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Также, есть специфические проводки, которые используются очень редко.

- По Дт 97

- По Кт 70

Это зарплата, которая учитывается как затраты будущих периодов. Чаще всего это сотрудники, которые занимаются разработкой чего-то, что в будущем может принести денежные средства предприятию.

- Дт 99

- Кт 70

Проводка по начислению ЗП ликвидаторам ЧП и прочих стихийных бедствий.

- Дт 69

- Кт 70

Проводка по начислению денежных средств из внебюджетных фондов (больничные, травмы на производстве и др.).

Начисление зарплаты происходит последним рабочим днем отчетного периода (месяца), независимо от того, когда произойдет выдача.

Выдача заработной платы

Выдача заработной платы происходит согласно внутренним документам организации, независимо от того, когда произошло начисление.

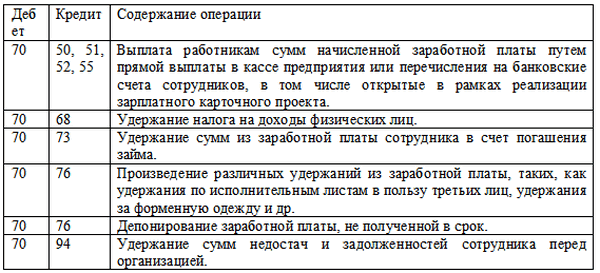

По выдаче ЗП существует всего две проводки:

По выдаче ЗП существует всего две проводки:

- По Дт 70

- По Кт 50

Это если средства выдаются наличными из кассы кредитной организации. Сейчас используется редко.

- По Дт 70

- По Кт 51

Если заработная плата выдается безналичным путем – зачисляется на счет работников в банке. Используется все чаще.

Бухгалтерская проводка означает, что задолженность перед работниками была уменьшена на сумму выданных денежных средств. Также, сумма аванса списывается такой же проводкой с начисленной заработной платы.

Удержание НДФЛ

Так как работодатель по совместительству является и налоговым агентом своего сотрудника, то он должен удержать и заплатить сумму НДФЛ. В России основная ставка по НДФЛ – 13%. Следовательно, работодатель должен удержать из начисленной заработной платы сумму НДФЛ.

Так как работодатель по совместительству является и налоговым агентом своего сотрудника, то он должен удержать и заплатить сумму НДФЛ. В России основная ставка по НДФЛ – 13%. Следовательно, работодатель должен удержать из начисленной заработной платы сумму НДФЛ.

Оформляется это проводкой

- По Дт 70

- По Кт 68 субсчет 01

На сумму, равную 13% от начисленной заработной платы. Учитываются налоговые вычеты (к примеру на ребенка – 1400 рублей). Для того, чтобы правильно посчитать сумму НДФЛ к уплате, при наличии налоговых вычетов, надо из суммы начисленной ЗП вычесть сумму налоговых вычетов и потом умножить на 13%.

Так, если у сотрудника есть ребенок, то ему положен вычет в размере 1400 рублей. При зарплате в 23 000 рублей, сумма НДФЛ к уплате будет равна: 23 000 – 1 400 * 13% = 3 068 рублей

Если есть какие-либо другие вычеты, к примеру, алименты, то сначала будет уплачиваться сумма НДФЛ, и только потом, из зарплаты после налогообложения будут считаться другие вычеты.

Уплата страховых взносов

Помимо выплаты ЗП, работодатель обязан, но уже за счет своих средств, уплатить в фонды обязательного социального и медицинского страхования денежные средства за своих работников.

Страховые взносы относятся к расходам предприятия и тоже формируют себестоимость продукции. Соответственно, начисление будет происходить проводками:

- По Дт 20 (23, 26..)

- По Кт 69.1; 69.2; 69.3.

В зависимости от того, в какой из фондов будут отсылаться денежные средства, будет использоваться тот или иной субсчет.

- 69 субсчет1 – Расходы по соц. страховке.

- 69 субсчет 2 – Пенсионное.

- 69 субсчет 3 – Медицинское.

Уплата страховых взносов включает в себя закрытие 69 счета и перевод денежных средств с 51 счета. Так, будут составляться бухгалтерские записи:

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

- По Дт 69.1 – 69.3

- По Кт 51

Это проводка означает, что начисленные страховые взносы были уплачены с расчетного счета организации. Актуальная информация о тарифах страховых взносов, сроках их уплаты и документам, которые обязаны быть предоставлены, указана в 212-ФЗ.

Здесь вы найдете всю информацию о составлении справки о заработной плате, сможете скачать образец.

Чтобы правильно вести персонифицированный учет, изучите эту статью.

Какими были страховые взносы в 2016 году. Читайте тут.

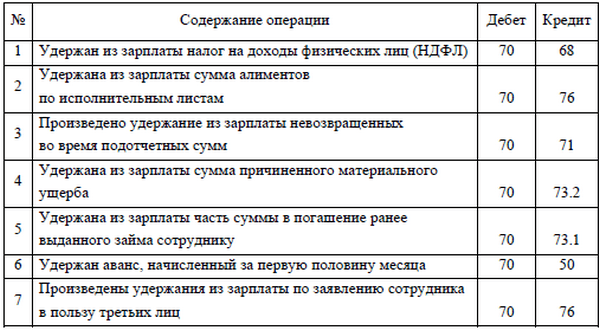

Удержания из заработной платы

Между тем, какая сумма начислена, и какая выплачена, существует большая разница. Помимо уплаты налога, работодатель обязан вычесть сумму аванса, из начисленной заработной платы.

Но помимо этого, существует еще несколько вычетов, которые могут повлиять на заработную плату.

Невозврат подотчетной суммы. Если работник взял деньги под отчет и не смог их вернуть, а также не отчитался об их трате, то составляется следующая бухгалтерская проводка:

- По Дт 70

- По Кт 71

Она означает, что из заработной платы работника списана сумма, которую сотрудник брал под отчет.

Она означает, что из заработной платы работника списана сумма, которую сотрудник брал под отчет.

В случае, если работник нанес материальный ущерб предприятию, а комиссия подтвердила этот факт, на него налагается материальная ответственность. Составляется график погашения суммы ущерба, и каждый месяц делается следующая бухгалтерская запись:

- По Дт 70

- По Кт 73

Она означает, что из заработной платы удержана сумма ежемесячной уплаты за материальный ущерб.

Также, бывают случаи, когда материальный ущерб обнаружен только в ходе инвентаризации, сверки ценностей и прочих, периодических проверок. Тогда, после выявления МОЛ, за его счет происходит ежемесячная компенсация затрат. В этих случаях составляется бухгалтерская запись:

- По Дт 70

- По Кт 94

В этих трех случаях, удержание из зарплаты никак не может быть более 20% от дохода работника.

Бывают случаи, когда работник хочет приобрести акции предприятия за счет зарплаты. Тогда бухгалтер делает следующую проводку:

- По Дт 70

- По Кт 75

Из ЗП удержана стоимость акций

И последний случай – когда по решению суда будут производится различные удержания. Под это попадают алименты, компенсации пострадавшим, а также прочие подобные вычеты. Их сумма назначается индивидуально, также по решению суда, но не может превышать 50%. Но в особых случаях, компенсация может доходить до 70%.

Зарплата за ноябрь

Бухгалтерская проводка составляется:

- По Дт 70

- По Кт 76

Также, как уже говорилось ранее, сумма удержания определяется только после уплаты налогов. Так, к примеру:

Суд обязал Петрова П.П. перечислять 25% от своей ЗП пострадавшему в ДТП Сидорову И.А. Зарплата Петрова 20 000 рублей. Соответственно:

Сначала будет уплачен НДФЛ:

- По Дт 70

- По Кт 68 субсчет 01

На сумму 2 600 рублей. После этого, пострадавшему будет перечислена причитающаяся ему сумма:

- По Дт 70

- По Кт 76

На сумму 4 350 рублей.

Удержания происходят согласно очереди, которая формируется самим бухгалтером, согласно законодательным актам.

Статьи по теме

-

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом

все прописано безупречно понятным и доступным языком . Браво автору!!!