нет комментариев

нет комментариев

Инвентарная карточка учета основных средств — как ее вести?

Когда компания ведет учет основных средств (ОС) аналитически, главным документом при этом инвентарная карточка учета – форма ОС-6. Ее заводят организации, действующие на территории России, отдельно по каждому объекту ОС с отражением операции, которые совершаются с имуществом.

Что такое карточка ОС-6 учета основных средств?

Форма инвентарной карточки введена Постановлением Федеральной службы государственной статистики в далеком 2003 г., причем начиная с 2013 г. этот шаблон используется для образца, предприятия могут самостоятельно изменять ее, дополнять графами и строчками, запрещается только убирать из нее разделы.

Пример инвентарной карточки

Правила заполнение регулируются методическими указаниями, введенными Приказом Министерства финансов №91н. Вместе с карточкой ОС-6 в бухгалтерии предприятия, при наличии нескольких однородных объектов, используются формы ОС-6а – для ведения учета группы таких единиц имущества. У фирм, относящихся к малому бизнесу, может использоваться инвентарная книга (ОС-6б). Так оформляется лишь незначительное количество ОС, в целом принадлежащих предприятию. Эта форма содержит вид, место расположения объектов и прочие сведения.

На каждую единицу основных фондов заводится один экземпляр ОС-6, который хранится в бухгалтерии, желательно также оформлять ее и на арендованное имущество, которое учитывается на забалансовых счетах.

Все записи в ОС-6 делаются на базе первичных документов, таких как акты, накладные, сопроводительные документы от поставщиков. В случае оформления актов на строительство, перемещение, списание ОС их данные тоже вносятся в ОС-6.

Несколько правил ведения ОС-6:

- если имущество принято к учету в текущем месяце, то заполненную форму по ним можно хранить отдельно, но, начиная со следующего месяца, их нужно переместить к остальными;

- помесячно бухгалтер должен сверять общую сумму инвентарных карточек с данными учета ОС;

сумма указанной амортизации начисляется с начала эксплуатации; - вся информация, отраженная в карточке должна быть достоверной, т. к. нарушения и ошибки влекут штрафные санкции со стороны проверяющих государственных органов;

- каждой ОС-6 присваивается свой неповторяющийся номер.

Когда заполняется ОС-6?

При совершении практически любой хозяйственной операции с имуществом в ОС-6 вписываются изменения. Она открывается при принятии ОС к учету на основании акта приема-передачи ОС-1 (ОС-1а – для зданий и сооружений, ОС-1б – для групп объектов). Все сведения для заполнения берутся из этих бланков.

По ходу эксплуатации с активами совершаются манипуляции, на основании которых оформляются первичных документов. Они впоследствии служат причиной для заполнения, внесения изменений в ОС-6.

Это могут быть следующие операции.

Проведение переоценки

Переоценка ОС

Проводится для пересчета первоначальной стоимости в зависимости от актуальной рыночной ситуации. При этом выполняется один из принципов бухгалтерского учета – его достоверность и полнота. Проводить переоценку – не обязанность организации, а ее право, но если уточнение цены было проведено один раз, то далее по схожим видам ОС оно должно оформляться постоянно единожды в год. Результат этой операции – уценка или дооценка, вносится в ОС-6.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Внутреннее перемещение имущества

На эту операцию составляется накладная ОС-2 и применяется при движении активов внутри организации, смене ответственного лица на месте хранения.

Списание объектов с бухгалтерского учета

Производится, когда:

- имущество приходит в негодность – оформляется актами ОС-4 (ОС-4а – для автомобилей, ОС-4б – для групп ОС);

- актив продают, передают без оплаты, обменивают – составляются акты приема-передачи ОС-1;

- ОС передается в аренду или лизинг.

Реконструкция объектов

Проводится для переустройства и совершенствования эксплуатируемого ОС, когда нужно увеличить мощность оборудования, качество продукции или расширить перечень выполняемых операций. Оформляется актом ОС-3, данные которого переносятся в инвентарную карточку.

Техническое перевооружение

Влечет улучшение технико-экономических показателей за счет применения новых технологий, повышения автоматизации, замены устаревших или изношенных частей. Первичным документом, свидетельствующим об осуществлении операции, служит также акт ОС-3.

Модернизация

Как и в двух предыдущих случаях подтверждением ее является ОС-3, операция проводится для повышения производительности, изменения технического назначения ОС, приобретения им новых полезных качеств.

Все эти процедуры изменяют первоначальную стоимость имущества, что обязательно отражать в ОС-6.

Инвентаризация основных средств

Как проводится инвентаризация основных средств и что для этого нужно? Читайте в нашей статье.

Здесь вы узнаете, что такое аудит основных средств и как его правильно проводить.

Чтобы правильно рассчитать амортизацию, изучите эту статью.

Как правильно заполнить ОС-6?

За достоверность и полноту сведений, указанных в ОС-6, отвечает как лично бухгалтер, так и организация в целом, поэтому к ее заполнению стоит отнестись серьезно и вдумчиво.

Для начала нужно определиться, что такое ОС. К этой категории относят имущество, купленное или полученное безвозмездно для использования в деятельности, а не для последующей продажи. Его не стоит путать с готовыми изделиями, товарами для перепродажи, учитываемыми на отдельных счетах. Для отражения данных первичных документов по операциям с основными средствами в инвентарных карточках, они должны быть правильно оформлены с заполнением всех реквизитов: номера, даты, названия организации, содержания хозяйственной операции, ее измерителей, подписями составивших и ответственных работников.

Каждому ОС при принятии к учету присваивается свой инвентарный номер, который в организации больше не повторяется.

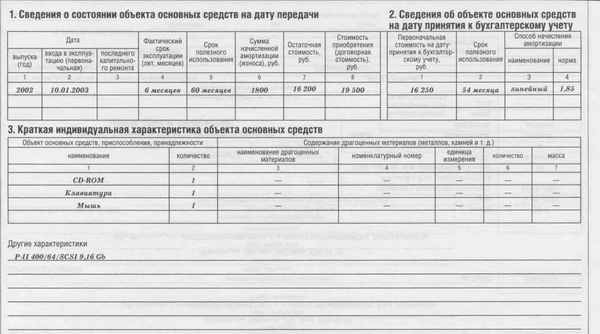

Пример заполненного документа

Пошаговое заполнение:

Шапка документа – все данные должны быть заполнены корректно:

- правильно указано наименование организации, ее подразделения;

- присутствовал номер и число составления документа;

- прописано полное название ОС, заводской (при его наличии) и инвентарный номер;обозначен счет, на

- котором учитывается имущество, амортизационная группа.

Раздел 1 – содержит графы для обязательного заполнения на основе актов ОС-1 на момент передачи объекта с указанием реквизитов этих документов. Если ОС эксплуатировалось ранее другой организацией, то в данном блоке нужно отметить сумму начисленной амортизации и остаточной стоимости имущества;

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Раздел 2 – должен включать значения первоначальной стоимости ОС и срока полезного использования, актуальных на момент принятия к учету;

Раздел 3 – заполняется при проведении переоценки ОС, в инвентарную карточку вносятся дата операции, коэффициент, стоимость, полученная после учета переоценки. Так как переоценка проводится регулярно, количество заполненных строк должно быть равно количеству раз ее проведения;

Раздел 4 – отражает данные по приемке, перемещению между внутренними подразделениями, выбытия ОС. Обязательно указываются реквизиты первичных документов, куда перемещается объект и по какой стоимости, а также материально ответственное лицо за его хранение;

Раздел 5 – включает информацию по изменению первоначальной стоимости актива в результате реконструкции, модернизации, достройки отдельных составляющих частей и в общем объекта, его дооборудования. Также необходимо раскрытие сведений по частичной ликвидации. Заполняются графы с видом, датой документа, суммой понесенных затрат;

Раздел 6 – выделяет отдельно операцию ремонта ОС, в данном блоке должны быть прописаны те же сведения, что и в предыдущем пункте;

Раздел 7 – содержит краткие характеристики ОС:

- полное техническое название, количество составляющих частей;

- факт содержания драгоценных металлов или камней. При их наличии необходимо раскрыть вид, единицы измерения, количество;

- комплектность, дополнительные элементы, составные части – наличие и особенности приспособлений, пристроек;

- размеры, вес;

- другие примечания.

В конце документа ставит свою подпись ответственный сотрудник бухгалтерской службы, составивший его в бумажном или электронном виде.

Итак, ОС-6 – это документ аналитического учета основных средств на предприятии, содержащий все данные о его внутренних перемещениях, усовершенствованиях и ремонте. Заполнять инвентарную карточку необходимо с начала эксплуатации ОС и вплоть до его выбытия, делать это последовательно и непрерывно при совершении операций с имуществом, которые влекут изменение его стоимости.

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-