нет комментариев

нет комментариев

Как формируется резерв отпусков: примеры и таблица

Откладывать деньги на отпуск разумно не только для семьи. Такой подход позволяет предприятиям избежать крупных затрат в летнее время, на которое приходится большое количество отпусков. Особенно неравномерность расходов на отпускные сказывается на крупных предприятиях с большим количеством работающих. Чтобы сгладить возникающие пиковые нагрузки на финансовую систему, достаточно ввести в учетную политику предприятия резерв для оплаты отпускных. Поэтому стоит рассмотреть, как может формироваться такой резерв, выбрать оптимальный для предприятия вариант периодичности и расчета.

Для чего формировать

Одним из основных прав трудящихся установлено право на оплачиваемый отпуск, а при увольнении – на получение компенсации за неиспользованные дни отдыха. Это требует для любого предприятия наличия на счету количества денег, достаточного для выплаты отпускных. В идеале предприятие должно иметь резерв, равный сумме выплаты всем работникам одновременно. Поэтому резерв создается в течение года с расчетом его использования в следующем году. То есть в 2019 году создается запас отпускных на 2020 год.

Таким образом, финансовая процедура создания резерва позволяет организации выполнять свои обязательства перед сотрудниками. Необходимость ее определена для всех форм собственности. Исключение сделано только для предприятий малого бизнеса, работающих по упрощенной схеме учета, но и они имеют право создавать такой резерв.

Способы формирования

Обязанность предприятий иметь резервный фонд для отпускных предусматривается в федеральном законе №402-ФЗ от 06.12.2011 г. и ПБУ 8/2010. Сами же правила формирования не имеют жестких требований. Право предприятия — создавать для себя наиболее удобный способ резервирования. Выбранный вариант обязательно должен быть отражен в учетной политике предприятия.

Возможно использование трех способов создания резерва по периодичности:

- Ежемесячно. Здесь отчетной датой становится последний день каждого месяца. Метод наиболее точный, но самый трудоемкий, требующий много времени.

- Ежеквартально. Отчет проводится за каждый квартал. Считается оптимальным для большинства предприятий.

- В конце года. Способ, применяющийся иногда, недостатком которого считается отсутствие возможности учитывать изменения, происходящие в течение года.

Выбор периодичности зависит только от специфики работы организации. Чаще всего предпочтение отдается ежеквартальному варианту. Для организаций, отчитывающихся раз в год, приемлем третий вариант. А если для предприятия важна точность расчетов и возможность вносить изменения в течение года, то самым подходящим будет ежемесячный вариант.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Как рассчитывать

Расчет суммы резерва на оплату отпусков может производиться по методикам, предлагаемым в Письме Минфина России от 20.05.2015 № 02-07-07/28998, приложение 3. Здесь предложены рассмотренные далее способы.

Отдельно для каждого работника

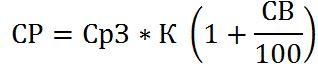

При этом для каждого работающего на дату отчета определяются неиспользованные дни отпуска, включая дополнительные. Рассчитывается средний заработок за день, и сумма резервирования с учетом всех страховых взносов будет определяться по формуле:

где:

СР ― сумма резерва, руб.;

СрЗ ― средний заработок за день, руб.;

К ― количество неиспользованных дней отпуска;

СВ ― страховые взносы в процентах.

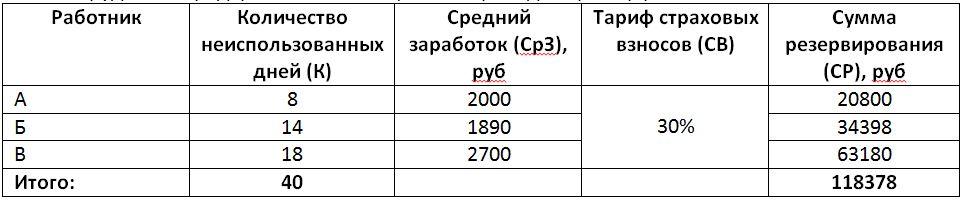

После определения величины резерва для каждого работника производится суммирование для всех сотрудников предприятия. В таблице ниже приведен пример расчета.

Исходя из результатов расчета на дату отчета, необходимо перечислить в резерв сумму в размере 118378 рублей для трех сотрудников.

Расчет для группы

Такой расчет производится с определением среднего дневного заработка для нескольких работников. Для этой же группы суммируются дни отпуска, не использованные на дату отчета. Формула расчета с учетом страховых взносов будет выглядеть следующим образом:

![]()

где:

СРг ― сумма резерва для группы, руб.;

СрЗг ― средний дневной заработок одного работника в группе, руб.;

Кг ― количество неиспользованных дней отпуска для группы;

СВ ― страховые взносы, проценты.

Пример, если использовать данные таблицы выше:

Если сравнить с предыдущим результатом, то видно, что при расчете отдельно по каждому работнику сумма отличается. То есть расчет с усреднением по группе снижает точность.

По нормативу на основе предыдущего года

В этом случае по данным прошедшего года рассчитывается норматив по формуле:

![]()

где:

Н ― норматив;

Сот. ― сумма отпускных и компенсации за неиспользованный отпуск, руб.;

Сзп. ― общая заработная плата по предприятию, руб.

Обе суммы берутся с учетом страховых взносов.

На основе полученного норматива на каждую отчетную дату размер резервируемой суммы определяется по формуле:

![]()

где:

СР ― сумма резерва на отчетную дату, руб.;

СОзп ― заработная плата на отчетный период вместе с отчислениями во внебюджетные фонды, руб.

Пример:

Общая заработная плата за 2018 г.: Сзп = 89810000 руб.

Сумма отпускных за 2018 г.: Сот. = 4550000 руб.

Сумма заработной платы за первый квартал 2019 г.: СОзп = 23000000 руб.

![]()

При расчете необходимо учитывать, что он должен вестись раздельно для каждой категории работников:

- занятых на основном производстве;

- связанных с реализацией продукции.

Такое разделение обусловлено тем, что начисление заработной платы данным категориям производится по разным счетам.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Учет

Для ведения учета резервного фонда отпускных, согласно ПБУ 8/2000, предусматривается субсчет «Резерв на оплату отпусков» на счете 96 «Резервы предстоящих расходов». Дебетовыми счетами при этом станут те, на которых отображается начисление зарплаты.

| Проводимая операция | Дебетовый счет | Кредитовый счет |

|---|---|---|

| Начисление резерва для выплаты отпускных и компенсации за неиспользованный отпуск | 20 ― «Основное производство»

25 ― «Общепроизводственные расходы» 44 ― «Расходы на продажу» 08 ― «Вложения во внеоборотные активы»

|

96 – «Резерв предстоящих расходов»

Субсчет – «Резерв на оплату отпусков» |

Начисление с данного счета производится для выплаты отпускных, компенсации за неиспользованный отпуск.

| Проводимая операция | Дебетовый счет | Кредитовый счет |

|---|---|---|

| Начисленные из резерва отпускные и компенсация за неиспользованный отпуск | 96 – «Резерв предстоящих расходов»

Субсчет – «Резерв на оплату отпусков» |

70 ― «расчет с персоналом по оплате труда» |

| Начисление страховых взносов из резерва отпусков | 69 ― «Расчет по социальному страхованию и обеспечению» | |

| Выплата начисленных сумм отпускных и компенсации за неиспользованный отпуск | 96 – «Резерв предстоящих расходов»

Субсчет – «Резерв на оплату отпусков» |

50 ― «Касса»

51 ― «Расчетные счета» |

В балансе предприятия сумма отпускного резерва будет отображаться в строке 1540 «Оценочные обязательства». Отображаемая сумма должна соответствовать по величине размеру кредитового субсчета «Резерв на оплату отпусков» счета 96 на дату отчета.

Недостаток и избыток резерва

С учетом того, что расчет резерва производится по условным средним значениям, в конце отчетного периода может сложиться ситуация, когда фактические расходы могут превышать зарезервированную сумму или же быть меньше ее. В таком случае необходимо произвести инвентаризацию и предпринять следующие действия:

- Если резервированных денег не хватило на выплату, то недостающая сумма списывается со счетов учета затрат по оплате труда (20,25, 44 и др.). Операция списания производится минуя счет резерва.

- При возникновении недоиспользованной суммы на конец налогового периода она подлежит налогообложению и учитывается как внереализационный доход. Налог на прибыль с этой суммы взимается в текущем периоде.

- Для случая, когда предприятие решило изменить учетную политику, отказавшись от создания резерва отпусков, сумма неиспользованного остатка резерва на конец отчетного периода включается во внереализационные доходы текущего налогового периода.

Так формируется, рассчитывается и учитывается резерв отпусков в 2019 году.

Статьи по теме

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -