нет комментариев

нет комментариев

Акт на списание материалов

Списание материальных ценностей – логичное завершение эксплуатации оборудования и материальных запасов. Списанием занимаются сотрудники всех сфер деятельности и структур, включая государственные учреждения и частные организации. Акт на списание материалов – юридически значимый документ, подтверждающий законность расходования объектов, имеющих ценность.

Списанию может подвергаться компьютерная и автомобильная техника, эксплуатационное оборудование и предметы мебели, расходные материалы, запасные части и многое другое. Все предметы, установленным порядком поставленные на балансовый учет организации, рано или поздно подлежат списанию.

Документ, подтверждающий списание материалов, в отдельных случаях является юридическим обоснованием снижения ставки налогообложения.

Основными причинами принятия решения о списании материальных ценностей являются:

- выход оборудования из строя по ветхости и износу;

- выход из строя в результате воздействия внешних факторов (поломка, приведение в негодное к эксплуатации состояние);

- выработка оборудованием установленного эксплуатационного срока;

- продажа материально-производственных запасов третьим лицам или использование их в процессе производства;

- выработка установленного межремонтного ресурса, когда дальнейшее восстановление оборудования невозможно или экономически нецелесообразно;

- плановое обновление материальных ценностей.

Установленный порядок списания

При списании различных видов материальных ценностей есть свои нюансы, но общий порядок проведения процедуры принципиально един.

Принятию решения о списании с баланса организации какого-либо вида (или отдельного предмета) материальных ценностей предшествует освидетельствование оборудования. Для этого создается специальная комиссия. Она может быть назначена внутренним приказом руководителя организации как непосредственно перед проведением процедуры освидетельствования, так и в начале отчетного периода на весь предстоящий год.

В состав комиссии включают, прежде всего, сотрудников, являющихся специалистами в области оборудования, подлежащего списанию, бухгалтеров или сотрудников отделения учета материальных средств, материально ответственных лиц и лиц, являющихся ответственными за эксплуатацию в соответствии со штатным расписанием предприятия.

Члены комиссии в установленное приказом время под руководством назначенного председателя комиссии (как правило, заместитель руководителя предприятия по хозяйственной части или главный инженер организации) изучают особенности эксплуатации материальных ценностей, эксплуатационные характеристики и выдвигаемые основания для списания.

Основаниями для списания товарно-материальных ценностей, могут выступать:

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

- в случае с техническим оборудованием — инициативные докладные, рапорты, заявления материально ответственных и ответственных за эксплуатацию должностных лиц с указанием причин – невыход оборудование на рабочие параметры, моральное устаревание и т.д.;

- документальное заключение уполномоченного ремонтного органа о неремонтопригодности оборудования или невозможности его дальнейшей эксплуатации без нарушения производственного регламента;

- акты об уничтожении, воздействии обстоятельств непреодолимой силы (пожар, стихийное бедствие, вооруженный конфликт и прочее);

- финансово-экономическое расчет-обоснование дальнейшей финансовой нецелесообразности использования (применения) оборудования или материала;

- в случае с материальными запасами – отчеты о расходах, акты установки, ведомости передачи и иные финансово-обосновывающие документы;

- инвентаризационные ведомости с указанием выявленных недостач и материалы внутреннего служебного расследования.

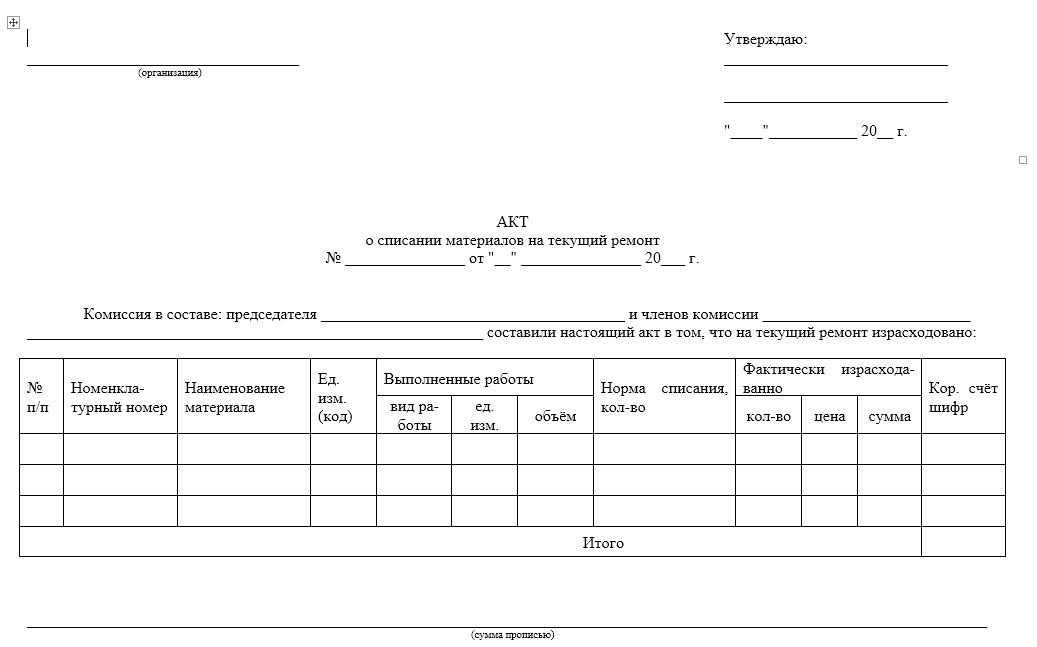

Структура акта

После комиссионного изучения всех условий для принятия решения составом комиссии оформляется основной документ, в дальнейшем служащий основанием для исключения объекта из реестра балансового учета предприятия – акт на списание.

Сама форма акта на списание законодательно не определена (за исключением государственных учреждений, силовых структур и подведомственных им организаций), и каждая организация разрабатывает его самостоятельно (или берет за основу имеющиеся в сети интернет образцы), но определена его обязательная структура. В большинстве случаев акт на списание имеет юридический статус как самостоятельный документ и заверения печатью не требует (за исключением случаев направления акта на согласование вышестоящему руководителю или руководителю взаимодействующей организации).

Обязательным требованием является наличие собственноручных подписей руководителя организации, председателя и членов комиссии. Системы электронного заверения документов к актам на списание ТМЦ не применимы, а при выявлении фактов использования чернильных клише акт может быть сочтен недействительным. При временном отсутствии руководителя предприятия (отпуск, болезнь, командировка и т.д.) акты списания заверяются подписью лица, временно исполняющего обязанности руководителя (при наличии у заместителя легитимной доверенности на право подписи или представление интересов юридического лица).

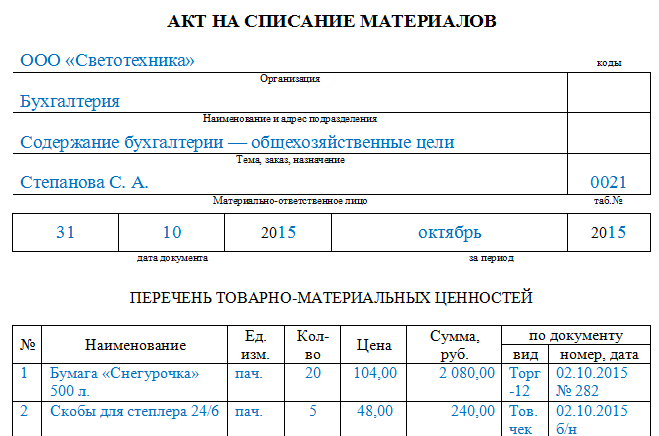

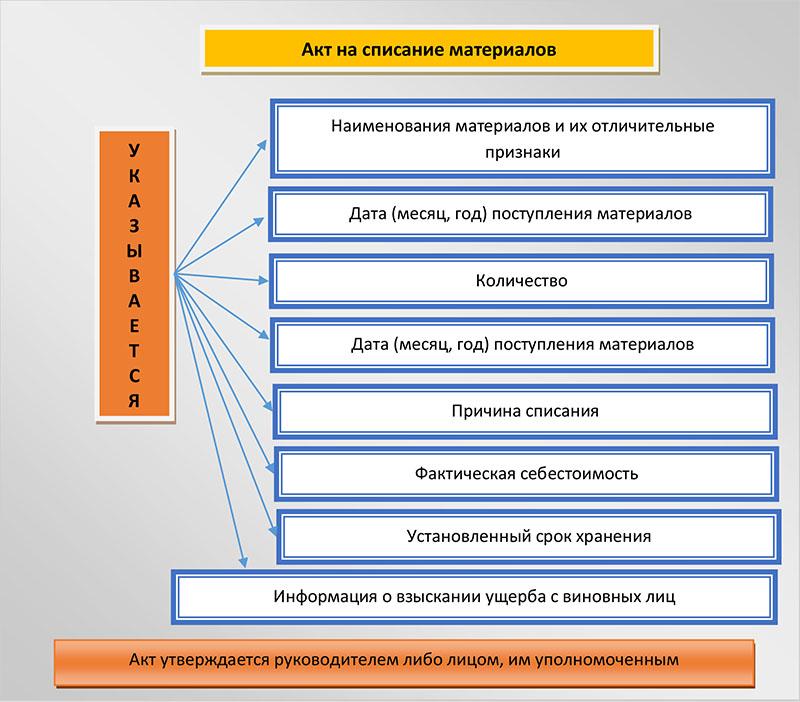

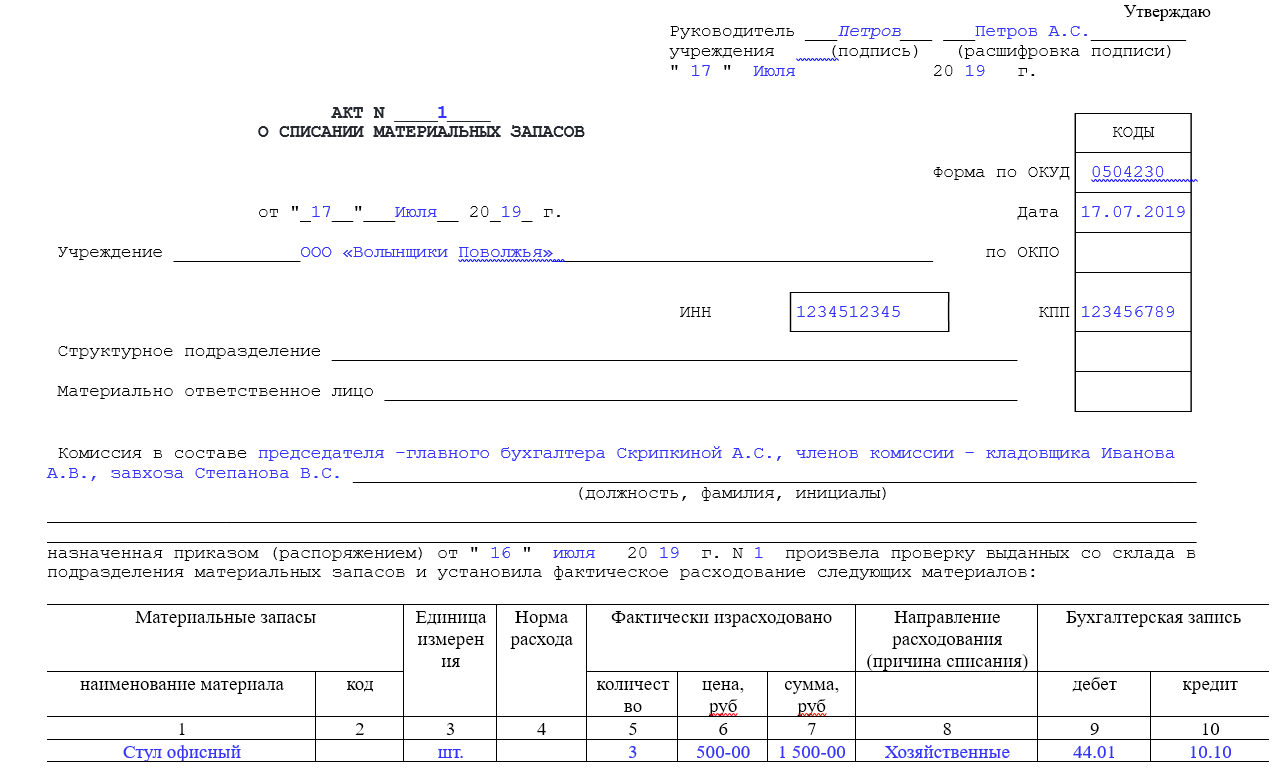

Акт на списание материалов составляется в смешано-текстуально-табличной форме и в теле бланка отражает сведения:

- о дате составления документа;

- номер документа, присваиваемый самой организацией по собственному реестру или учетному журналу;

- юридическое название организации и ее реквизиты (финансовые данные ОГРН, БИК и прочее);

- о месте составления (имеется в виду фактический и юридические адреса организации), в некоторых случаях указывается адрес головного офиса предприятия;

- полное наименование должности утверждающего акт на списание руководителя организации, его фамилию и инициалы;

- фамилии и инициалы должностных лиц, входящих в комиссию по списанию материальных ценностей;

- подробные данные о списываемых объектах с указанием стоимости единицы и всего объема материала, индивидуальных особенностях объектов (заводские и инвентарные номера, сроки эксплуатации, часовая наработка, количество проведенных ремонтов и т.д.). Для визуального восприятия информации эти данные отрабатываются в табличной форме;

- сумма амортизации, начисленной за период эксплуатации списываемого объекта;

- в краткой форме раскрывается основная причина списания материалов, в случае со списанием по утрате указываются реквизиты материалов служебного расследования и возмещения ущерба.

В организациях, являющихся самостоятельными структурами, акт на списание оформляется, как правило, в единственном экземпляре (по решению председателя комиссии может оформляться два и более экземпляра). В организациях, являющихся структурными подразделениями большого предприятия, количество актов на списание зависит от индивидуальных особенностей делопроизводства – один экземпляр в бухгалтерию, руководителю, материально ответственному лицу, в дело, в вышестоящий офис и т.д. Срок хранения подписанных и утвержденных актов устанавливается руководителем предприятия, но не менее пяти календарных лет с момента выбытия активов с баланса организации.

Лица, входящие в состав инвентаризационных комиссий и комиссий по списанию имущества, несут полную административно-юридическую (а в отдельных случаях и уголовную) ответственность за достоверность сведений, указываемых в акте.

Отраслевые особенности

В зависимости от приоритетного направления деятельности и развития организации, списанию могут подвергаться различные виды нефинансовых активов. В общей сложности все материальные ценности, так или иначе подлежащие списанию, делятся на два основных вида:

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

- Материальные запасы.

- Мягкий и хозяйственный инвентарь.

В части, касающейся списания нефинансовых активов в государственных учреждениях, с 2015 года действует приказ Министерства финансов Российской Федерации №52Н, регламентирующий порядок проведения утилизационных процессов на производстве, он же включает в себя образцы основных форм списания (по ОКУД) материальных ценностей.

Отдельным пунктом выделяют процесс списания материалов в строительной отрасли. Здесь списание материальных ценностей происходит по актам формы М29, общие требования к нему аналогичны общепринятым – подписи членов комиссии, председателя и руководителя организации, объем, количество и ценовой диапазон материалов и т.д.

Акт формы М29 является основным документом, подтверждающим действительный расход строительных материалов, соответствие объемов потраченных на строительство материалов их реальной норме и соблюдение технологического процесса с требуемым качеством.

Образец

Крупные организации и государственные учреждения, функционирующие довольно долгое время и наработавшие большой опыт в проведении всех видов приходно-расходных операций с материальными ценностями, имеют свои собственные формы документации и разработанный свод инструкций по их заполнению. В остальных случаях можете скачать типовой образец акта на списание .

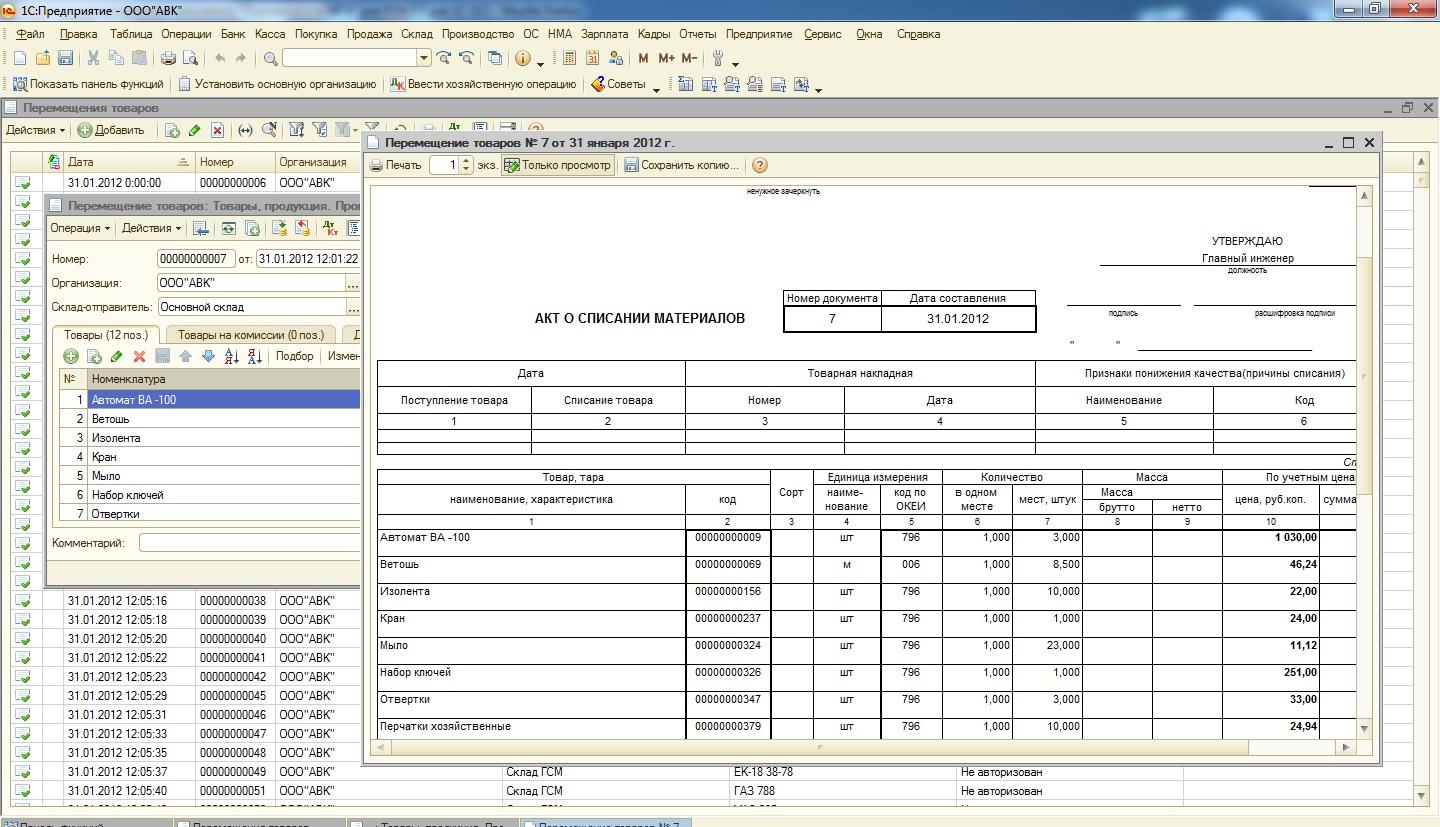

Существенно выигрывают организации, использующие в своей деятельности компьютерные системы автоматизированного, электронного учета и движения нефинансовых активов (например, повсеместно входящая в обиход электронная база 1С). Подобные системы имеют в своем составе функцию автоматического формирования (или по запросу) формализованных бланков основных форм учета.

Существенно выигрывают организации, использующие в своей деятельности компьютерные системы автоматизированного, электронного учета и движения нефинансовых активов (например, повсеместно входящая в обиход электронная база 1С). Подобные системы имеют в своем составе функцию автоматического формирования (или по запросу) формализованных бланков основных форм учета.

Статьи по теме

-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта