нет комментариев

нет комментариев

Форма ОС 1 — правила заполнения документа

В любой крупной коммерческой структуре обязательно есть в собственности и, следовательно, в бухгалтерском балансе, активно используемые, основные средства. В балансе коммерческой организации они отражены в стоимостном эквиваленте, то есть в рублях.

Немного теории

Основные средства являются активами коммерческой структуры, которые необходимы для получения максимальной выгоды в деятельности.

Примером может служить токарный станок в фирме по производству запчастей. Если предприятие не ведет производственную деятельность, то можно сказать, что основные средства здесь — это материальные активы, способствующие осуществлению коммерческой деятельности.

Срок оптимальной эксплуатации, так называемый срок полезного использования, данного материального должен составлять не меньше, чем один календарный год. Из этих цифр складываются амортизационные группы, такие важные в учете для правильного ведения расчетов по ОС. В процессе эксплуатации ОС, выполняется начисление амортизации, то есть уменьшение начальной суммы стоимости. Наиболее распространенным способом применяемой амортизации является линейная.

Когда использовать факт формы ОС- 1?

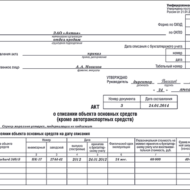

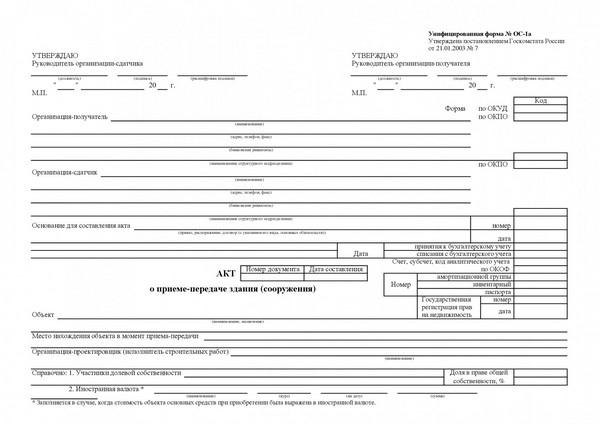

Акт приема-передачи ОС-1 является формой, утвержденной приказом Госкомстата РФ от 2003 года. Полное название – «Акт о приеме-передаче объекта основных средств (кроме зданий и сооружений)». Как становится ясно из наименования, указанная форма не применяется для работы со зданиями и сооружениями.

Утвержденный документ применяется при работе только с одним активом. Использование осуществляется в следующие моменты:

- Организация создала материальный актив, который предполагается использовать как ОС для нужд фирмы, и соответственно, с вводом в эксплуатацию;

- Когда нужно передать сторонней организации, имеющееся в собственности ОС, а также по окончанию срок использования.

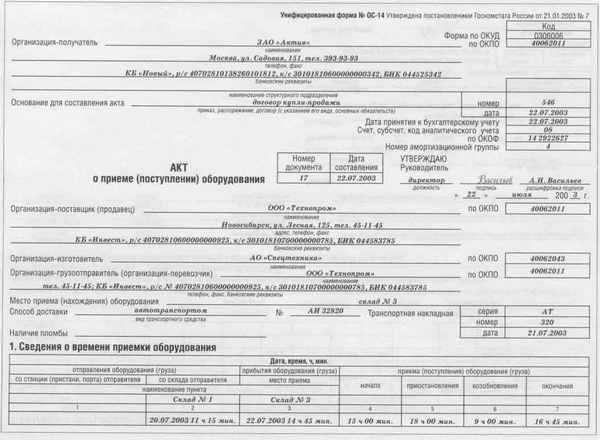

Форма не используется в отдельных случаях, когда Законодательством РФ предусмотрены другие документы. В случае если возникает необходимость работы со зданиями и сооружениями, то необходимо использовать ОС-1а. Документ с названием ОС-1Б используют для оформления сделки при передаче группы объектов, если туда не входят отдельные виды ОС.

При поступлении, никогда ранее не использовавшееся в деятельности, а также приобретенное за плату, то заводится новый бланк ОС-1, куда вносятся необходимые данные. В случае, если материальный актив был передан от стороннего юридического лица, а также который использовался ранее, то при передаче уже есть готовый акт. Этот документ требует внесения оставшихся данных организацией-получателем.

При поступлении, никогда ранее не использовавшееся в деятельности, а также приобретенное за плату, то заводится новый бланк ОС-1, куда вносятся необходимые данные. В случае, если материальный актив был передан от стороннего юридического лица, а также который использовался ранее, то при передаче уже есть готовый акт. Этот документ требует внесения оставшихся данных организацией-получателем.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Главная задача — документально утвердить, закрепить факт передачи, получения или принятия к учету материального актива. Стоит отдельно выделить, что фирма вправе самостоятельно утвердить новый бланк для своей работы.

По окончании сделки продажи ОС, а также оформления подписями и печатями акта – материальный актив переходит в собственность приобретателю. В этот момент оно одновременно списывается с баланса фирмы продавца, и принимается на балансовый учет нового собственника.

Основное средство может быть получено предприятием следующим образом:

- при совершении таких операций, как купля-продажа или обмен;

- путем безвозмездной передачи для использования;

- путем приобретения по окончанию договора лизинга;

- за плату – как наличного, так и безналичного характера;

- в случае самостоятельного создания на производстве, возможностями своего предприятия.

Утвержденная форма OC-1 – образец заполнения

Документ поделен на три раздела, на которых указываются все необходимые данные. В случае если принимается на учет новое ОС, то есть следующий регламент по заполнению.

В первом разделе заполняются данные о покупателе и продавце. Если материальный актив куплен в рознице, то не всегда есть полные сведения о фирме, где был приобретен товар. В связи с этим, в поле «Организация-сдатчик» ставится «—-». С полем «Организация-получатель» проблем не будет – это данные организации. «Основание для составления акта» — это, например договор по проведению сделки купли или продажи.

Во второй раздел вносятся данные по ОС. Наименование, амортизационная группа, счет постановки на учет и прочие коды. С этим вопросов у бухгалтера не будет. Также здесь отражаются данные по стоимости и сведения об эксплуатации в момент совершения передачи объекта. Второй лист состоит из трех разделов.

Раздел 1 «Сведения о состоянии объекта основных средств на дату передачи». Его необходимо заполнять только в случае, если объект материального актива ранее использовался по назначению. В графе о фактическом сроке использования – указывают период полезного срока использования ОС. При этом следует учесть, что амортизация также должна была быть начислена за весь период использования. В графу

«Сумма начисленной амортизации» и указываются эти цифры. Графа «остаточная стоимость» представляет собой разницу между столбцами «Стоимость приобретения» и «Начисленной амортизацией».

Раздел 2 «Сведения об объекте основных средств на дату» заполняется в случае поступления основного средства в организацию. «Первоначальная стоимость» — это покупная стоимость за вычетом НДС, но включая все дополнительные расходы, например, транспортные, или расходы, связанные с постановкой на учет в ГАИ. «Срок полезного использования» — определяется как разница между общим сроком и временем нахождения в эксплуатации.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Раздел 3 «Краткая индивидуальная характеристика объекта основных средств» — это раздел для указания особенностей объекта.

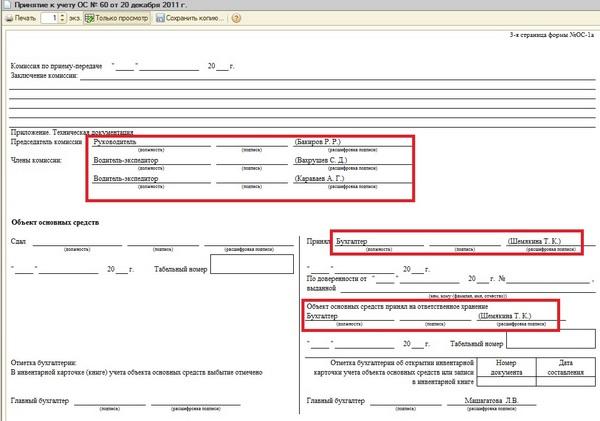

Третья страница содержит данные о заключении комиссии и подписи передающей и принимающей стороны. Обязательны печати организаций.

Грамотному бухгалтеру не составит труда произвести заполнение данного документа. В случае, если не будет хватать какой-то информации, Налоговая организация при проверке не будет наказывать за это. Основным требованием является – оформление акта приема-передачи по форме установленного образца.

Нюансы заполнения формы ОС-1

На третьей страницы формы необходимо проставлять со стороны организации-сдатчика данные, что выбытие отражено в записях инвентарной карточки объекта. Со своей стороны принимающая сторона ставит отметку о том, что на объект открыта инвентарная карта.

На второй странице в характеристиках необходимо указывать наличие в составе драгоценных металлов, при условии, что они присутствуют.

Если организация при работе с данным объектом является лизингополучателем, то обязательно нужно указать, что ввод объекта в эксплуатацию осуществляется на основании договора лизинга.

В случае проведения сделки между сторонами, расчеты которой осуществляются в иностранной валюте, то обязательным требованием является указание курса Центрального банка на момент совершения сделки. Расчет стоимости приобретения ведется исходя из указанного курса.

Сколько экземпляров акта необходимо делать?

При условии передачи основного средства от одного юридического лица другому следует составлять документ в двух экземплярах. Чтобы каждая сторона имела на руках необходимую первичную документацию. Ведь именно на основании подписанных данных актов будет производиться списание с баланса одной фирмы и постановка на балансовый учет второй организацией.

В ситуации, если фирмой покупается объект, который для продавца выступает как товаром, то используется только один экземпляр данного документа. Требуется приложить всю документацию на технические данные, которая шла в комплекте с приобретенным товаром.

Если организация самостоятельно своими силами и мощностями создала объект основных средств, то также составляется один экземпляр акт на момент создания ОС.

Графа об утверждении акта не заполняется в том случае, если производится покупка или создание объекта материального актива.

Как выглядит форма договора аренды нежилого имущества? Тут вы сможет скачать образцы.

Здесь полностью расписана форма трудового договора с работником и правила оформления документа.

Чтобы правильно составить форму договора купли-продажи квартире, изучите эту статью.

Дополнения

К срокам по составлению документации относится при покупке, передачи объекта – момент по совершению сделки. В случае если ОС требует дополнительных манипуляций, например, монтажа, испытаний – сроком является момент ввода в эксплуатацию.

Налоговые инспекции могут выставить штраф только в случае, если данный акт отсутствует на предприятии. За неверное или неточное его заполнение штрафом никто не выставит. Данные недочеты не являются грубыми нарушениями.

Тщательно изучив данный материал, бухгалтер без проблем справится с задачей по оформлению акта-приема передачи основных средств.

Статьи по теме

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом