нет комментариев

нет комментариев

Акт о списании основных средств — образец заполнения

С течением времени любые изделия начинают изнашиваться, выходят из строя, имущества устаревает. Это также касается основных средств, которые есть на балансе любой организации. Как правильно снять их с учета, и какие документы для этого нужны? Мы расскажем, как грамотно составит акт о списании основных средств и предложим образец его заполнения.

В каких случаях необходим акт о списании ОС?

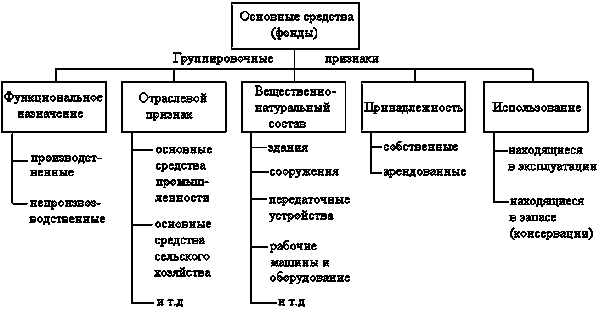

Данный документ принято использовать в случае необходимости снятия с учета основных средств, к которым относят:

- Продажа активов предприятия.

- Невозможность дальнейшего применения из-за физического либо морального износа ОС.

- После ликвидации компании из-за аварий или ЧП.

- При инвестировании ОС в уставной капитал других организаций.

- При обнаружении порчи или нехватки определённых объектов.

- Компания передала основные средства в пользование другой компании.

Чаще всего ОС списывают из-за их непригодности, если имущество невозможно отремонтировать или восстановить. В таких случаях необходимо оформить акт о списании ОС (форма ОС-4, 2 экземпляра). В составлении документа принимают участие все члены комиссии, которые назначаются руководителем компании. Один экземпляр документа передается в бухгалтерию для проведения списания, второй экземпляр передается у материально-ответственного лица.

Если от основных средств остались запчасти или механизмы, пригодные для эксплуатации, то ответственные лица также могут составить специальный акт для их передачи на склад для последующей эксплуатации на предприятии.

Какие формы документа существуют?

Давайте рассмотрим несколько самых распространенных случаев, когда не обойтись без составления акта.

Например, имущество вышло из строя до даты окончания срока использования. Обычно это случается при нарушениях правил применения техники, которые прописаны в инструкциях и руководству. Назначенная директором компании комиссия должна сначала установить виновных лиц, составив документ об осмотре ОС с заключением. Затем заполняется унифицированный бланк на списание ОС в форме ОС-4. В нем должна быть изложена такая информация, как:

- Из-за чего оборудование было ликвидировано.

- Техническое состояние имущества после проверки.

- Есть ли возможность провести ремонт для восстановления характеристик.

- Список виновных лиц, из-за которых техника вышла из строя.

- Есть ли возможность изъять работоспособные механизмы для их дальнейшей эксплуатации.

Важно отметить – в акте обязательно должны быть четко прописаны все доводы о необходимости списания имущества и оборудования.

Если основные средства пришли в негодность не из-за виновности лиц, то нужно составить дефектный акт для подтверждения невозможности дальнейшей эксплуатации оборудования. В документе обязательно должен быть список с обнаруженными изъянами – их количество, размеры, характеристики. В последующем на основе данного документа должны быть разработаны рекомендации, где будут указаны определенные механизмы и детали, которые можно будет использовать. Все пришедшие в негодность изделия списываются по форме ОС-4.

Если имущество организации стало ненужным и морально устарело, то его списывают по приказу руководства компании. В данном случае также составляется акт о списании основных средств, осматривать объект при этом не следует. Главное, обосновать свою позицию в документе, например, написав, что вышел срок использования имущества и т.д.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Что говорит закон?

Как мы уже говорили, на территории РФ распространено использование бланки по форме ОС-4, форма которого утверждена постановлением правительства от 2003 года.

Документ должна составлять комиссии. При этом на всех предприятиях такую форму принято использовать для списания любого имущества, кроме автотранспортных средств – в этом случае используется другой бланк.

Если предстоит снять несколько объектов сразу, следует использоваться бланк ОС-4б. если выбывает имущество при продаже или в случае передаче иному лицу, его списывают на основании акта по форме ОС-1. Давайте подробнее рассмотрим правила заполнения данного документа.

Общие рекомендации по оформлению акта

Бланк должен оформить сотрудник, который состоит в комиссии и ответственен за учет всех основных средств в компании. Всего нужно заполнить два экземпляра. При этом у каждой организации есть возможность дополнять принятый шаблон дополнительными графами, главное, не удалять и не корректировать те реквизиты, которые утверждены Госкомстатом. Прежде чем редактировать бланк, руководитель компании должен написать соответствующий приказ, в обратном случае документ потеряет свою юридическую силу.

Данный акт состоит из трех таблиц, которые нужно заполнить – каждая табличка разработана для подробного описания конкретных действий, информации, которые связаны с применением ОС. В графы первой таблички нужно перенести данные из акта-приема передачи основных средств, по которому ОС были переданы в производство. Сюда также вписывают общие данные об объектах, сроках использования, амортизационных отчислений.

В этой статье вы подробно узнаете про линейный метод начисления амортизации.

Что такое балансовая стоимость основных средств? Подробнее об этом тут.

Здесь мы рассмотрим образец составления приказа о списании основных средств.

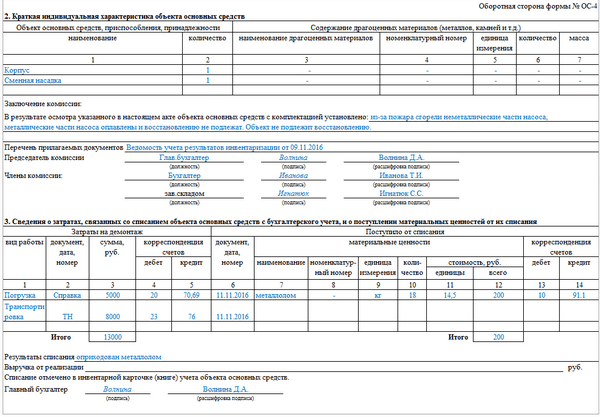

В форму второй таблицы нужно внести сведения об имуществе, которое подлежит списанию, сюда же заносят информацию о наличии в ОС драгоценных металлов. Также сюда переносят важные данные из актов ОС-1.

Информация в третью таблицу заносится на основе данных о ликвидации объектов, поскольку этот процесс всегда связан с затратами на демонтаж оборудования, его разборку. Сюда же заносят стоимость ТМЦ, которые комиссия также признала непригодными для эксплуатации на предприятии.

Один из экземпляров оправляется в бухгалтерию, а второй должен храниться у сотрудника, который ответственен за сохранность основных средств. Также по этому документу ему передаются пригодные к эксплуатации механизмы и детали, полученные во время демонтажа оборудования. Если речь идет об акте по автотранспортным средствам, то кроме данного документа нужно дополнительно предоставить справку о снятии их с учета в ГИБДД.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

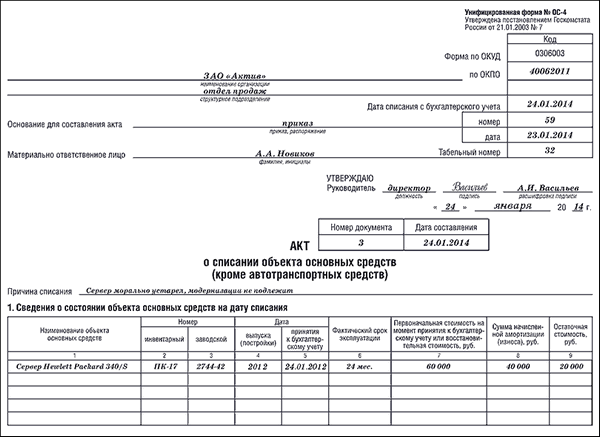

Акт о списании основных средств – образец заполнения

Давайте пошагово рассмотрим, как заполняется данная форма:

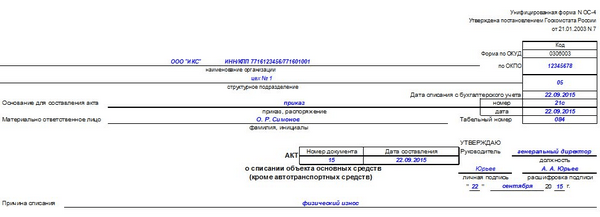

Титульный лист

Здесь следует указать наименование компании, отдела, где зарегистрировано имущество. Кроме того, прописывается дата списания основных средств. Затем записывается номер и дата составления приказа, на основании которого происходит списание.

В поле, где требуется описать причину, нужно четко и внятно объяснить, почему произошло списание, его причины. Например, это может быть информацию об износе – моральном либо физическом.

Первая таблица

Затем заполняют первую табличку. Все данные об основных средствах должны указывать на дату их списания – все данные нужно брать из инвентарной карточки данного объекта ОС. В случае, если какое-либо имущество подвергалось переоценке, то в седьмой графе отражают его стоимость по итогам последней проверки. По средствам, которые не были переоценены, нужно указать их первоначальную стоимость на дату поставки имущества на учет в бухгалтерии.

Данные в графе девятой отражают остаточную стоимость имущества, которые выражается разностью между их первоначальной стоимостью и стоимостью на дату списания амортизацией.

Вторая таблица

Во второй табличке следует заполнить данные о ликвидируемом ОС и о металлах, которые содержаться в них. Эту часть должны оформить члены комиссии. После окончания члены комиссии пишут свое заключение, где подробно описывают причины списания объектов. Также каждый представитель должен подписать документ.

Третья таблица

Данную табличку должен заполнить бухгалтер, который проводит подсчеты финансовых результатов от списания имущества. В эту сумму должны также быть включены затраты, которые пошли на демонтаж изделий.

В завершении акт о списании основных средств подписывает руководитель предприятия после ознакомления с представленной в нем информацией.

Пример акта на списание ОС

Таким образом, данный акт представляет своеобразное заключение комиссии о возможности списания объектов предприятия. Давайте подробно рассмотрим как верно его оформлять.

В результате осмотра склада инвентаря, который принадлежит компании ООО «Системс-Плюс», и числящегося на его учете ОС, была выявлена непригодность некоторых объектов по причине их физического износа и составлен акт на списание под номером 3 от 23.04.2017 года. По приказу директора компании «Системс-Плюс» А. В. Маслакова от 24.04.2017 под номером 23 было принято решение о демонтаже сооружения.

Сведения из инвентарной карточки:

- Сотрудник, который отвечает за сохранность – инженер А.П. Ивановский (учётный номер – 000162).

- Инвентарный номер – 0002316СК.

- Дата постройки – 24.04.2006 г.

- Срок полезного использования – 154 месяца.

- Фактический срок использования – 104 месяца.

- Период эксплуатации составил 132 месяца.

- Первоначальная стоимость имущества составляет 500 740 рублей.

- Сумма списанной амортизации – 450 000 рублей

Демонтаж сооружения был произведен работниками компании, труды которых оплачивались согласно дополнительному соглашению к трудовому договору от 24.04.2017 года. Затраты на оплату труда специалистов составили 12 тысяч рублей (включая страховые выплаты). Сооружение было демонтировано за сутки.

После демонтажа остались доски (100 шт., рыночная цена – 150 рублей за штуку), которые были переданы для хозяйственных нужд предприятия. Материалы для укрепление сооружения (склада) были оставлены для последующей продажи – 10 штук по 1500 рублей ща экземпляр.

По итогам демонтажа был составлен акт на списание основных средств под номером 4 от 25.04.2017 (утвержден директором А. В. Маслаковым 27.04.2017).

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта