нет комментариев

нет комментариев

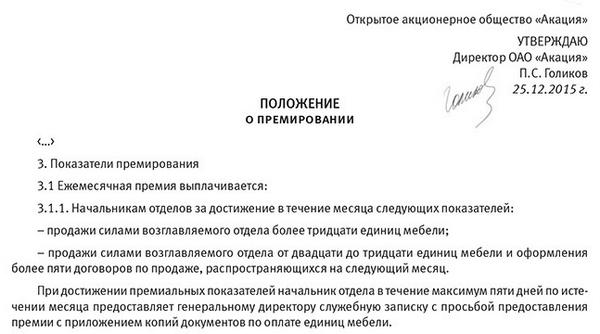

Образец положения о премировании работников ООО

Для стимулирования трудящихся, во многих организациях предусмотрена выплата премий. Которая осуществляется согласно разработанному положению о выделении дополнительных денежных средств, и включает в себя размеры окладов и тарифных ставок, а также порядок начисления предусмотренных дополнительных стимулирующих выплат.

Премиальные пособия

Часть 1 статья 129 Трудового Кодекса Российской Федерации предусматривает кроме основной зарплаты, еще и дополнительные стимулирующие выплаты, которые подразделяются на следующие виды:

- различные финансовые прибавки к основному заработку. Такой тип премирования может производиться трудящимся за определенные квалификационные достижения и длительный стаж работы на одном предприятии. При этом, чем больше времени сотрудник осуществляет свою трудовую деятельность в одной и той же организации, тем больше размер надбавки. Данные выплаты могут устанавливаться конкретным размером денежной суммы, или в процентном соответствии к заработной плате;

- льготные пособия. Выплачиваются в виде материальной помощи при уходе на пенсию или в декретный отпуск, а также при направлении работника в лечебно оздоровительные учреждения. Обычно такие пособия носят одноразовый характер;

- премиальные вознаграждения. Начисляются для улучшения производственного процесса и повышения состояния охраны труда и техник безопасности на предприятии. Такие начисления относят к стимулирующим доплатам.

Премиальные работнику

Часть 2 статья 35 «Трудового Кодекса» РФ регламентирует, что все виды надбавок и премий, применяемых в организации должны отображаться в коллективном соглашении и внутренних документальных актах Общества с ограниченной ответственностью (ООО).

Основываясь на часть 4 статью 8 «Трудового Кодекса» нужно учитывать, что локальные документы компании ни каким образом не должны усугублять положение трудящихся относительно действующему законодательству.

Понятие слова «премия»

Согласно части 1 статьи 129 «Трудового Кодекса» премиальное вознаграждение является составляющей заработанного жалования, которое насчитывается сотрудникам качественно выполняющие свои трудовые обязанности.

Порядок начисления премий должен быть вписан во внутренние нормативные акты организации, такие как:

- положение о стимулирующем вознаграждении;

- коллективное соглашение или договор;

- правила внутреннего трудового распорядка компании.

Также допустимо формирование отдельного приказа главы предприятия о начислении поощрения конкретно одному или группе работников.

Также допустимо формирование отдельного приказа главы предприятия о начислении поощрения конкретно одному или группе работников.

Премия, являющаяся неотъемлемой частью зарплаты должна начисляться за отработанный период времени, который обычно составляет один месяц ли квартал. Данный вид поощрения осуществляется только по проверке конечных результатов, осуществляемых тем или иным сотрудником. Такие нормативы начисления регламентированы письмом Министерства Труда Российской Федерации №14-1/в-911 от 21 сентября 2016 года.

Каждая организация вправе лично определять сроки выдачи премиальных средств, которые в основном осуществляются:

- один раз в месяц (ежемесячно);

- один раз в квартал (ежеквартально);

- один раз в год (ежегодно).

Трудовое законодательство РФ расценивает как нарушение, если в нормативных документальных актах предприятия отсутствуют четкие сроки начисления и даты выплат премиальных финансовых средств.

Предназначение премий заключается в стимулировании трудящихся к качественной и успешной производственной деятельности, а также к стремлению профессионального роста в «ООО».

Типы премиальных начислений

Начисление и выплата премий зависит от следующих факторов:

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

- форма поощрения;

- целевое предназначение;

- анализ коэффициента производственного процесса;

- способ начисления;

- частота выплат;

- другие показатели.

Вышеперечисленные факторы в свою очередь подразделяются на подвиды.

Формы поощрения:

- финансовая;

- продуктовая;

- товарная.

Целевые предназначения:

- достижение определенных производственных результатов;

- осуществление порученных особых заданий.

Анализ коэффициента производственного процесса:

- персональный;

- коллективный.

Способы начисления:

- абсолютное (определенного объема);

- условное, рассчитывается в процентном соотношении.

Частота выплат:

- регулярные, которые выплачиваются постоянно;

- разовые, начисляются за конкретно проделанную работу.

Другие показатели:

- выслуга лет;

- праздничные даты;

- рождение ребенка.

Формирование положения

Законодательно регламентированного порядка по начислению и выплате премиальных доплат нет. За исключением статьи 191 трудового закона, где только расшифровывается понятие слова «премия». Поэтому правила осуществления поощрений каждый работодатель подбирает для себя индивидуально. Данное действие основывается на распоряжении Министерства труда РФ.

Глава организации имеет право зафиксировать правила начисления премий следующим образом:

- включить все условия вознаграждения в трудовой договор с наемным рабочим;

- внести порядок о выплатах доплат в положение о заработной плате;

- сформировать и ввести в действие положение о премиальных надбавках.

При составлении и введении в действие такого положения, нужно учитывать следующие нюансы:

- премиальные выплаты должны быть отражены как в положении, так и в трудовом соглашении. Так как финансовые выплаты, не вписанные в соглашение, не могут быть приняты к учету, и по ним не будут производиться налоговые отчисления на доход, что является нарушением статьи 270 «Налогового Кодекса» РФ. Данное условие свойственно для «ООО» уплачивающее налог на общей системе;

- периодическая выплата надбавок без указанных аспектов, подразумевает начисление таких выплат независимо от качества и производительности премируемых работников;

- в нормативных актах необходимо указывать прямую зависимость выплаты премиальных пособий от финансовой состоятельности предприятия.

Бланк положения о премии

Положение о премировании сотрудников является внутренним нормативным документом организации, а его образец формируется в свободной форме и индивидуальном порядке.

Однако данный бланк обязательно должен содержать следующую информацию:

- единые положения:

- наименование документального акта;

- данные о том, что документ является внутренним, и составлен согласно действующему законодательству;

- название предприятия или его филиала;

- список трудящихся (ФИО), которые премируются;

- обоснования о введении данного акта в действие;

- на каких основаниях (законах) осуществляется начисление;

- финансовый источник, из которого будет производиться выплата дополнительных средств.

- характеристики надбавок:

- основания, от которых зависят начисления;

- коэффициенты, по которым насчитывается премия;

- объем предполагаемой выплаты;

- правила зачисления и выплаты;

- перечень обоснований, из-за которых сотрудник лишается премиальных.

- порядок осуществляемых начислений:

- сроки производимых расчетов;

- правила утверждения перечня лиц подлежащих премированию;

- правила формирования распоряжения о надбавках.

- итоговое заключение:

- правила утверждения акта;

- правила включения изменений и дополнений;

- период действия нормативного документа.

Порядок начисления премии в положении об оплате труда в «ООО»

Главной задачей «Положения…» является систематизация и разъяснение порядка выплаты и расчета заработанного жалования, включая дополнительные поощрительные и другие надбавки существующие на конкретном предприятии.

Данный внутренний документ обычно включает в себя такие пункты:

-

Выплата премиальных

название организации, где он разрабатывается и утверждается;

- правила осуществления выдачи зарплаты;

- начисление отпускных финансовых средств;

- порядок различных денежных удержаний из заработка;

- правила погашения задолженности при увольнении трудящегося;

- аспекты при изменении окладов или тарифных ставок;

- список действующих доплат в организации;

- обоснования для начисления существующих надбавок;

- правила расчета в праздничные и выходные дни, а также в ночное и вечернее время суток.

Каждая организация лично определяет, совмещать положение о премии с положением, об оплате труда, или нет. Поэтому каждый руководитель компании принимает свое личное решение, касательно этого вопроса.

Ввод в действие положений

Период действия таких нормативных локальных документов на предприятии обычно прописывается в самом акте. Однако, если данный пункт отсутствует, то положения считаются бессрочными. То есть срок действия является неограниченным.

В данном материале мы расскажем, облагается ли премия налогом.

Здесь вы сможете скачать служебную записку о премировании сотрудников.

В нашем материалы подробно рассмотрен вопрос о премировании работников компании.

Сервис онлайн-записи на собственном Telegram-ботеПопробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Разработанные положения должны утверждаться только главой фирмы, по согласованию с уполномоченным лицом трудового коллектива. Такое правило регламентируется частью 4, статьями 8 и 372 «Трудового Кодекса».

Помимо этого часть 2, статья 72 «ТК» РФ гласит, что руководитель предприятия должен в обязательном порядке известить подчиненных о введении или изменении «Положений…». При этом законодательной базой РФ не предусмотрено формировать письменные уведомления для каждого сотрудника в отдельности. Поэтому хватает одной подписи сотрудника на ознакомительном листе приложения.

Нормативный документ об оплате труда может включать не только информацию о порядке начисления и выплате зарплаты, но и предусматривает существующие в организации стимулирующие доплаты.

Однако работодатель имеет полное право разработать и утвердить отдельное положение о премированиях.

Статьи по теме

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом