Номер счёта/субсчёта — указывается тот номер, по которому происходит учёт ТМЦ в бухгалтерской документации.

Номер счёта/субсчёта — указывается тот номер, по которому происходит учёт ТМЦ в бухгалтерской документации.

2 комментария

2 комментария

Инвентаризационная опись товарно материальных ценностей — образец

Часто в фирмах возникает необходимость проверить все объекты, находящиеся на балансе и сравнить их количество и наименование с бухгалтерской отчётностью. Для этого в организации проводится инвентаризация и по её результатам составляется опись.

Инвентаризационная опись товарно-материальных ценностей — образец

Каждая фирма или организация с определённой периодичностью подвергается различного рода проверкам, в число которых входит и инвентаризация. Она проводится для определения фактического числа товарно-материальных ценностей, которое может значительно отличаться от данных бухгалтерской отчётности.

Такая проверка проводится по необходимости, обязательная периодичность для неё не установлена. Её можно проводить в любое время, но в обязательном порядке руководитель организации должен дать на неё своё разрешение.

Такая проверка проводится по необходимости, обязательная периодичность для неё не установлена. Её можно проводить в любое время, но в обязательном порядке руководитель организации должен дать на неё своё разрешение.

В ходе проведения инвентаризации составляется опись товарно-материальных ценностей. Это официальный документ, который в дальнейшем будет использоваться в бухгалтерской отчётности в процессе списания несуществующих или испорченных объектов.

Заполняется официальный бланк в соответствии со всеми установленными нормами и правилами.

Для чего нужна инвентаризационная опись ТМЦ?

Она проводится для точного определения фактического количества объектов учёта. Как уже упоминалось, инвентаризация может проходить в любое время, но есть ряд случаев, когда данный учёт производить нужно в обязательном порядке:

-

Инвентаризация на предприятии

на этапе подготовки бухгалтерской отчётности за прошедший год;

- при продаже объектов учёта или сдаче их в наём;

- в том случае, если имеет место факт порчи, утери или кражи ТМЦ;

- при разделении организации или смене её деятельности;

- когда изменилось лицо, несущее ответственность за материальные ценности.

После проверки может быть получен один из следующих результатов:

- фактическое количество объектов учёта соответствует величине, отражённой в бухгалтерской документации;

- могут быть определены излишки;

- возможность обнаружения недостачи.

В процессе проведения инвентаризации составляется опись. В ней отражаются все действия лиц, проводивших проверку. Полученные данные в обязательном порядке учитываются в бухгалтерской документации.

Бланк описи утверждён на законодательном уровне и имеет установленную структуру и форму. Она является таким же документом, как счёт или накладная. Заполнять её может только ответственное лицо, на которое возложены обязанности по проведению проверки ТМЦ.

В описи указываются все необходимые характеристики объекта, который попал под проверку. В том случае, если инвентаризационный бланк состоит из нескольких листов, то их нужно скрепить и пронумеровать страницы, чтобы невозможно было изъять или заменить один из листов.

В конце каждой страницы указывается количество номеров объектов проверки, а также общее их количество в натуральных показателях. На последней странице делается отметка об итогах проведённой проверки, которые подкрепляются подписями инвентаризационной комиссии и лиц, несущих материальную ответственность.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

В том случае, если проверка длится несколько дней, то в конце каждого дня необходимо опечатывать помещение, в котором находятся объекты инвентаризации. В этой комнате под пломбой должны храниться все заполненные ведомости и инвентаризационные описи.

Вне зависимости от продолжительности проверки, к дате её начала должно быть известно количество объектов учёта и их стоимость, которая отражена в бухгалтерской отчётности. Несоблюдение этих требований нередко приводит к подтасовке данных и сокрытию необходимой информации.

Кто и когда заполняет опись?

Данный документ используется для отражения фактического количества ТМЦ организации в местах их непосредственного хранения и на всех этапах движения в фирме. Для того, чтобы выполнить проверку, необходимо досконально знать всё имущество организации. Опись, составленная при инвентаризации – это акт, который имеет юридическую силу.

Для проведения учёта имеющихся объектов создаётся специальная комиссия, в состав которой должны входить представители администрации фирмы. Также в неё входят сотрудники бухгалтерского отдела, ответственного за отчётную документацию, которая отражает количество ценностей, находящихся в собственности организации.

Инвентаризационная опись составляется участниками аудита в двух экземплярах на основании данных, полученных в ходе проверки. После этого бланк подписывается всеми членами инвентаризационной комиссии. Первый экземпляр передаётся в бухгалтерию компании, а вторая копия хранится у материально-ответственных лиц.

Перед началом проверки работники, ответственные за хранение и целостность ТМЦ, должны составить расписку, которая будет прикреплена к бланку описи. Вносить данные в инвентаризационный документ могут только члены соответствующей комиссии. Остальным лицам доступ к отчётным документам должен быть закрыт, во избежание подлога и фальсификации данных.

Данные, полученные в ходе проверки, сопоставляются с информацией в бухгалтерской документации. Составлять инвентаризационную опись должны лица, ответственные за имеющееся в фирме имущество. После заполнения всех разделов отчётной ведомости она подписывается каждым аудитором.

Отчёт заполняется после проведения проверки. В него вписываются все полученные данные, включающие количество ценностей каждого вида и общее число объектов, которыми владеет фирма. После заполнения описи её должны подписать все члены инвентаризационной комиссии.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Инструкция по заполнению инвентаризационной описи

Инвентаризационная опись ТМЦ имеет форму ИНВ-3. При её заполнении необходимо учитывать такие особенности:

- На первой странице указывается информация о фирме, в которой проводится проверка. Также записывается дата и номер приказа о проведении инвентаризации. Необходимо записать дату начала и окончания аудита, указанные в приказе.

- Инвентаризационной описи присваивается порядковый номер и проставляется дата её заполнения.

- Необходимо указать перечень ТМЦ, которые будут участвовать в проверке и обозначить их месторасположение.

- На второй и третей странице имеется таблица, в которую вносятся все объекты, находящиеся в собственности компании.

- Четвёртый лист включает в себя итоговые данные, подкрепленные подписями членов проверяющей комиссии.

Если проверка начинается и заканчивается в один день, то опись составляется сразу после окончания аудита. В том случае, когда процесс учёта затягивается на несколько дней, то в каждый из них заполняется инвентаризационный ярлык по форме ИНВ-2. После завершения проверки вся полученная информация обобщается и указывается в отчётной описи.

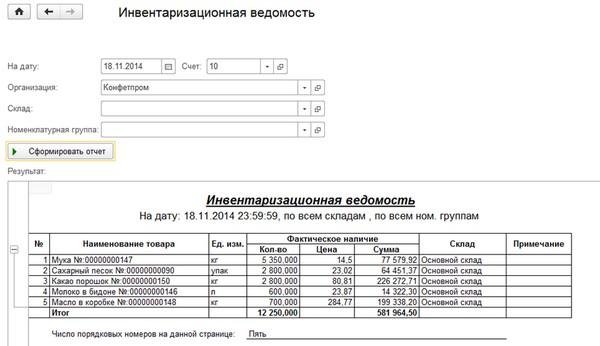

В таблице, находящейся на второй странице отчётной ведомости, отражено фактическое количество ценностей, которые имеют документальное подтверждение. Графы заполняются по порядку и содержат такую информацию:

Номер счёта/субсчёта — указывается тот номер, по которому происходит учёт ТМЦ в бухгалтерской документации.

Номер счёта/субсчёта — указывается тот номер, по которому происходит учёт ТМЦ в бухгалтерской документации.- Вид объекта проверки. В этой графе указывают все характеристики ценности и при необходимости вписывают её кодовое значение.

- В следующей колонке указываются единицы измерения объекта, которые прописаны в Едином классификаторе.

- Далее записывается цена за одну единицу ТМЦ.

- В следующую графу вписывается номер паспорта объекта. Она заполняется в том случае, если на балансе организации имеются ценные камни или металл.

- После этого указывается фактическое наличие и сумма объекта проверки.

- Следующие две графы заполняет бухгалтер организации основываясь на данных, которые представлены в его документации.

Строки, которые остались незаполненными, прочёркиваются. Если в собственности компании имеется большое количество ценностей, то таблица продолжается на следующих листах, каждый из которых должен быть пронумерован. На нём также указывается общее количество учтённых объектов.

Более подробно о составлении акта инвентаризации ТМЦ вы узнаете в нашей статье.

Бюро технической инвентаризации и что это такое? Здесь вы расскажем про это.

Как правильно провести инвентаризацию ОС и для чего это нужно? Подробнее об этом читайте тут.

Заключение

Инвентаризация – сложный и кропотливый процесс. Он может затянуться на несколько дней, а надзорной инспекции придётся проверить большое количество объектов, находящихся на балансе организации. Кроме этого, необходимо будет пересмотреть всю бухгалтерскую отчётность, проанализировать полученные данные и заполнить инвентаризационную опись по всем установленным правилам.

В ходе проведения аудита могут быть выявлены несоответствия фактического количества объектов с данными, которые имеются у бухгалтера фирмы. После окончания проверки, полученные данные должны найти отражения во всех отчётных финансовых ведомостях.

Статьи по теме

-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта