нет комментариев

нет комментариев

Приказ на списание основных средств — образец

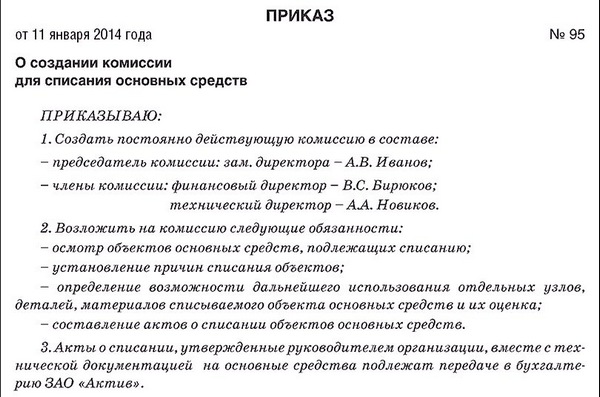

Оборудование, которое отработало свой срок или вышло по другой причине из эксплуатации подлежит списанию. Для этого руководителю предприятия необходимо издать приказ о назначении комиссии, которая будет заниматься списанием основных средств.

Главные аспекты при списании основных ресурсов

Факторами, из-за которых в основном происходит списание средств организации, являются:

- Распродажа, если объект выставлен на продажу и впоследствии продается;

- Дарение, когда оформляется договор дарения между собственником и будущим владельцем. При этом между ними также должен составляться акт приема передачи;

- Бартер, имеется в виду обмен одного оборудования на другое между сторонними компаниями. В данном случае одни средства списуются, а другие принимаются на учет;

- выход из строя, по каким либо причинам. Такое выбытие обычно связано с истекшей гарантией объекта, поломки или повреждения;

- полная или частичная ликвидация предприятия, если предприятие прекращает свою деятельность, то имущество должно быть списано по вышеуказанным причинам, и оформлены соответствующие документальные акты;

- возникновение чрезвычайной ситуации, когда оборудование потеряло свою эксплуатационную способность при аварии;

- передача на постоянной основе в виде вложений в статутный основной капитал;

- пропажа, обнаруженная в ходе проведения инвентаризации.

Акт списания ОС в организации

Процесс списания материальных ценностей компании осуществляется согласно пунктам 75 – 86 «Методических рекомендаций по бухгалтерскому учету», которые утверждены указом Министерства Финансов Российской Федерации №91Н от 13.10.2003 года.

Формирование приказа, образец и пример

Процесс списания основных средств имеющихся на предприятии производится согласно следующему порядку:

- руководителем организации издается приказ по созданию комиссии;

- в изданном документе указывается перечень ответственных лиц, в котором обязательно должен быть бухгалтер, и сотрудники, на подотчете которых состоят списанные объекты;

- производится проверка работоспособности имущества, и определяется причина выбывания из подотчета. Помимо этого устанавливается наличие отдельных исправных механизмов, которые могут быть использованы повторно;

- составляется заключительный акт, где отображаются все сведения произведенной проверки;

- оформленное заключение подписывается всеми членами комиссии, и передается главе предприятия;

- руководитель или его первый заместитель рассматривает акт обследования, и утверждает приказ о дальнейшей судьбе материальных ценностей, а именно списываются они или нет. Также необходимо указание, в каком объеме они выводятся из работы (полностью или частично);

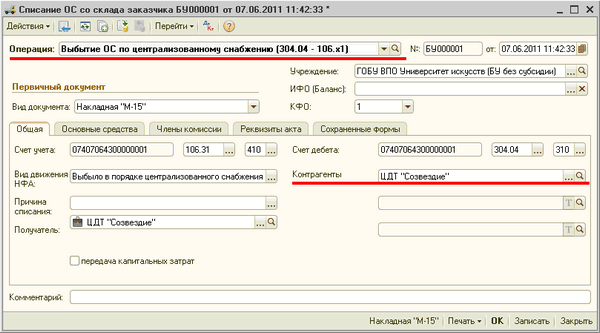

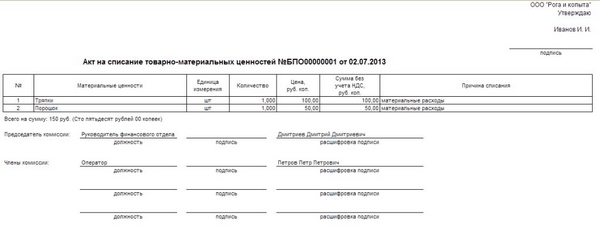

- сотрудник бухгалтерии, основываясь на распоряжении руководителя, формирует акт по одной из форм (ОС – 4, ОС – 4А, ОС – 4Б). Данные формы бланков прописаны в постановлении №7 от 21 января 2003 года Государственного комитета статистик, однако не считаются обязательными. Поэтому каждое отдельное предприятие имеет полное право пользоваться лично разработанными актами. Которые должны быть составлены согласно указаниям статьи 9 «Закона о бухучете» №402 – Ф3 от 06 декабря 2011 года, и одобрены главой компании;

- производятся определенные пометки в бухгалтерском учете и в инвентарной карте предприятия;

- в случае передачи основных средств сторонним организациям, составляется только акт приема передачи оборудования, который и будет являться подтверждающим документом.

Приказ на списание ОС

Действующее законодательство не требует наличие приказа. Единственным и обязательным условием является создание документального акта, где отображаются все необходимые сведения о полной или частичной ликвидации оборудования.

Помимо этого документ должен быть подписан всеми лицами принимающими участие в списании, и утверждаться главой организации.

Но существует разработанная форма документа ОС – 4 предусматривающая обязательное отображение приказа, который является основанием для списания имущества. Налоговые службы или другие контролирующие органы также могут потребовать такой приказ.

Письмо Министерства финансов №03-02-06/1/454 от 09 июля 2009 года регламентирует создания приказа о списании материальных средств.

Образец приказа:

| Приватное акционерное общество «Пальма»

86420, Воронежская обл., г. Павловск, ул. Социалистическая, строение №89 ПРИКАЗ от 12 февраля 2017 года №32 На основании заключительного акта года комиссии по списанию основных средств №71 от 11 февраля 2017 ПРИКАЗЫВАЮ: 1. Главному механику Антодорову И.В. произвести списание шлифовального оборудования инвентаризационный номер 787654. Данное оборудование является не пригодным для дальнейшей его эксплуатации. После ликвидации шлифовального механизма, запчасти, находящиеся в рабочем состоянии передать на склад в установленном порядке. Срок выполнения до 12 марта 2017 года. 2. Заведующему складом Иванчуку Л.М. принять передаваемые материальные средства, оставшиеся после ликвидации списанного оборудования. Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта. — Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы). — SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание. SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение 3. Главбуху Заиченко З.П. произвести все необходимые записи в учетных документах о демонтаже и выбытии из основных ресурсов шлифовального станка. 4. Контроль над исполнением приказа оставляю за собой. 12 февраля 2017 года (подпись) Директор ПАО «Пальма» Панонов В.Д. (место для печати) |

Все лица указанные в настоящем приказе, в обязательном порядке должны быть под роспись с ним ознакомлены.

Каждая организация может в индивидуальном порядке разрабатывать свою форму такого распоряжения. Так как этот документ в большей части предназначен для внутреннего использования и учета.

В случае если компания имеет несколько филиалов или структурных подразделений, то такое распоряжение может выдавать руководитель соответствующего подразделения, где списуемое имущество состоит на учете.

В дальнейшем один экземпляр приказа остается непосредственно у директора филиала, а другой передается главе основной организации. Где также бухгалтера делают положенные записи в необходимых документах.

Бухучет списания материальных ценностей

Для правильного оформления ликвидируемых ценностей, бухгалтерские сотрудники компании должны произвести не малую кропотливую работу. Которая в основном заключается во внесении необходимых сведений в определенный субсчет. Такая информация отображается в виде следующих записей:

- Дт «01» ОС – Кт 01 ОС, где счет «01» обозначает обобщенные сведения об имеющихся, и находящихся в эксплуатации организации материальных средств;

- Дт «02» амортизация ОС – Кт «01» ОС, где счет «02» характеризует обобщенную информацию об износе оборудования, которое принадлежит предприятию, или арендуется им на долгосрочный период.

После этого указывается остаточная цена основных средств, которые выбывают из эксплуатации и подотчета, такие данные осуществляются следующим образом:

- Дт «91.2» иные затраты – Кт «01» ОС, данная запись основывается на субсчете списания материальных ценностей при выходе из строя, продаже или выбытия в связи с аварийными ситуациями;

- Дт «76» операции с различными кредиторами и должниками – Кт «01» ОС, предполагается ликвидация имущества при вложении его в статутный основной капитал;

- Дт «94» недостача или утрата от повреждения ресурсов производства – Кт «01» ОС, подразумевается субсчет выбытия оборудования в случае обнаружения недостачи при проведенной проверке.

Все бухгалтерские документы должны быть оформлены в соответствии с действующими нормативно правовыми актами. И предоставляться для проверки по первому требованию контролирующих служб.

В нашем материале мы расскажем про лицензирование медицинской деятельности и сбор нужных документов.

Здесь вы узнаете правила составления приказа на отмену судебного решения.

Для лишения работников премии нужно написать приказ. Тут описаны все правила его составления.

Результаты

В списании принадлежащего имущества, самой главной составляющей является грамотное формирование документальных актов. Особое внимание уделяется составлению приказа, на основании которого и происходит выбытие материальных ценностей организации.

Данное распоряжение руководителя фирмы является доказательством о расходе основных средств. Такое подтверждение в первую очередь необходимо для правильного бухгалтерского учета предприятия, на котором основывается налоговая отчетность и уплата пошлин.

Статьи по теме

-

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом

Begun, the great internet edoitacun has.