нет комментариев

нет комментариев

Декларация по налогу на прибыль — заполняем правильно

Каждый налогоплательщик, который находится на основной системе налогообложения, обязан предоставлять в налоговую службу отчёт о финансовой деятельности своей фирмы или предприятия. Главным документом, содержащим всю информацию о деятельности компании является декларация на прибыль. Что это за отчёт и что он должен содержать? Сейчас узнаем.

Декларация по налогу на прибыль

Налог на прибыль – это один из видов пошлин, которые обязаны уплачивать организации, предприятия или фирмы. Рассчитывается он очень просто: из суммы полученного организацией дохода вычитается сумма понесённых расходов. Получившееся значение и будет прибылью предприятия. Из этого размера в бюджет необходимо будет уплатить налог по ставке 20 %.

Налог на прибыль

2% из полученной суммы пойдут в бюджет федерального уровня, а оставшиеся 18% поступают в региональный бюджет, тем самым формируя его. Деятельность ряда предприятий, в первую очередь тех, которые оказывают медицинские услуги, освобождена от уплаты налога на прибыль. Полный список льготных категорий представлен в главе 25 налогового кодекса.

Уплата этого налога, как и всех остальных, должна производится своевременно. Это позволит избежать ряда проблем, связанных с начислением пеней и штрафов за просрочку платежа.

Размер суммы, которую необходимо перечислять в бюджет, нужно рассчитывать точно и без ошибок. Недоимки по налогам также грозят налогоплательщику штрафными санкциями.

Что это за документ, и кто его сдаёт?

Отчёт по налогу на прибыль представляет собой официальный отчётный документ, в котором предприятие указывает полученную за отчётный период прибыль. Для определения точного размера прибыли необходимо проанализировать и систематизировать все имеющиеся документы и отчёты, которые касаются доходов и расходов организации.

В декларации помимо размера прибыли указывается ещё и сумма налога, который с неё уплачивается по установленной законодательством ставке. Размер прибыли организация показывает в добровольном порядке. Подлинность и точность всей информации, указанной в декларации, подтверждается печатью организации и подписью руководителя.

Согласно статье 246 налогового кодекса, сдавать отчёт по размеру платежа с прибыли должны:

- отечественные фирмы;

- зарубежные фирмы, которые имеют бизнес в России и осуществляют свою деятельность через представительства в нашей стране;

- иностранные предприятия, которые получают прибыль от источников, находящихся на нашей территории.

Осуществлять подачу декларации налогоплательщики обязаны в установленные законом сроки и на соответствующем бланке.

Срок сдачи декларации

Заполненный бланк необходимо предоставить в местную налоговую инспекцию. Сделать это нужно в том месяце, который следует за расчётным кварталом, не позднее 29 числа. По результатам прошедшего года предоставить отчётную документацию необходимо в срок до конца марта того года, который идёт в след за расчётным.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Отчётность по налогу на прибыль не всегда сдается за квартал. Законодательством предусмотрены такие периоды расчёта:

Отчётность по налогу на прибыль не всегда сдается за квартал. Законодательством предусмотрены такие периоды расчёта:

- один квартал;

- полгода;

- 9 месяцев;

- один год.

Расчёт прибыли происходит по нарастающей с начала текущего года.

Плательщики данного вида пошлины делятся на:

- тех, которые производят авансовые отчисления каждый квартал;

- тех, которые осуществляют отчисления авансовых платежей каждый месяц.

Предоставлять соответствующие отчётность каждый квартал могут организации, чей доход за прошедший год не превышает суммы в 15 000 000 рублей. Остальные компании производят перечисление авансов каждый месяц из полученной прибыли, соответственно и отчётную документацию заполняют каждый месяц.

В том случае, если расчётный период равен одному месяцу, то отчётную документацию нужно сдать не позднее 29 числа того месяца, который идёт в след за расчётным.

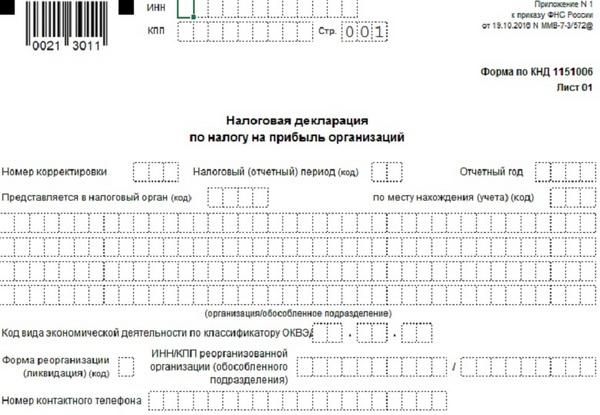

Инструкция по заполнению декларации

Для того, чтобы у налоговой инспекции не возникло претензий к декларации по налогам на прибыль, очень важно правильно и грамотно её заполнить. Следуя инструкции данный процесс не составит никакого труда и займёт минимум времени.

Отчёт по налогу на прибыли включает в себя:

- главный лист (лист №1);

- первый раздел, подраздел 1.1;

- лист №2;

- приложения 1 и 2 к листу №2.

Это основная часть, остальное заполняется только в определенных случаях, предусмотренных налоговым законодательством. Первым делом заполняется первый лист. Вписывать туда необходимо полные данные о компании:

- ИНН и КПП – это числовые значения. Заполняются они целиком, а в случае, если остаются свободные графы, то в них необходимо поставить прочерки;

- в строке с названием «Номер корректировки» вписывают численное значение. Если декларация сдаётся впервые, то в этой графе необходимо поставить 0. Если в декларацию будут вноситься изменения, то каждый следующий бланк будет нумероваться 001, 002, 003 и т.д.;

- в строке «Код отчётного периода» также проставляется числовое значение. Оно выбирается исходя из того, за какой срок сдаётся декларация. Когда сдаётся отчёт за год, то код там тоже будет свой.

При совершении платежей за квартал:

| Расчётный период | Код |

|---|---|

| Один квартал | 21 |

| Полгода | 31 |

| 9 месяцев | 33 |

| Один год | 34 |

При совершении платежей за месяц:

| Расчётный период (в месяцах) | Код |

|---|---|

| 1 | 35 |

| 2 | 36 |

| 3 | 37 |

| 4 | 38 |

| 5 | 39 |

| 6 | 40 |

| 7 | 41 |

| 8 | 42 |

| 9 | 43 |

| 10 | 44 |

| 11 | 45 |

| 12 | 46 |

- в графе «Код налогового органа» нужно указать код налоговой службы, в которую подаётся отчётный документ. Узнать его можно на официальном сайте налоговой службы или при личном обращении;

- графа «Код по месту учёта» заполняется цифрами. Там должно быть указано трёхзначное число, которое подразумевает:

| Место учёта | Код |

|---|---|

| главного налогоплательщика | 213 |

| организации на территории России | 214 |

| отдельного подразделения местной организации, которая имеет собственный счёт | 221 |

| зарубежной организации | 245 |

| объекта недвижимости (только в том случае, если для него применяется иные правила расчёта и уплаты налога) | 281 |

Строка «Код вида экономической деятельности» заполняется на основании классификатора ОКВЭД, где каждому виду деятельности присвоен свой цифровой код. После заполнения перечисленных граф необходимо будет вписать номер телефона, имя того, кто производит уплату налога, количество страниц и дату заполнения бланка.

Отличия новой формы декларации

В 2016 году была введена обновленная форма отчётного документа. С этого момента старый вариант стал недействителен и все отчёты необходимо сдавать на новом бланке. В новом варианте декларации учли все изменения налогового кодекса и законодательства. В налоговой декларации произошли такие изменения:

- появилась графа для отображения размера торгового сбора, который на ровне с налогом на прибыль должны уплачивать организации и фирмы, осуществляющие свою деятельность в столице;на третьем листе «Расчёт налога на прибыль с доходов, удерживаемых налоговым агентом» появилась графа для записи размера дивидендов. Ставка по начислению на них налога изменилась с 9 до 13%;

- фирмы и предприятия, которые носят статус резидентов территории ускоренного развития в социальной и экономической сфере, теперь имеют код 6, который отражается в графе «Код налогоплательщика»;

- появился лист 8, именуемый «Доходы и расходы налогоплательщика, который осуществляет самостоятельную корректировку»;

- появился лист 9, который носит название «Расчёт налога на прибыль организации с доходов в виде прибыли контролируемой иностранной компании».

Заполнение декларации

Стоит запомнить, что период предоставления декларации по новой форме остался прежним.

Можно ли вернуть подоходный налог на лечение зубов и что для этого нужно?

Здесь вы узнаете, что такое оптимизация налогов и как все работы провести правильно.

Что такое косвенные налоги и кто их платит? Об этом чуть подробнее тут.

Сервис онлайн-записи на собственном Telegram-ботеПопробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:

— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Что такое нулевая декларация?

Организации, фирмы и предприятия, которые находятся на основном налогообложении обязаны предоставлять в налоговую службу данные о результатах своей экономической деятельности.

Даже если в отчётном периоде отсутствуют прибыль или траты, то всё равно необходимо предоставить налоговикам отчётный документ, который именуется нулевой декларацией.

Дата предоставления нулевой декларации, а также расчётные периоды остаются без изменений. В налоговую службу подаётся такой же бланк, как при уплате обычных налогов, только в графах с прибылью и размером налога будут стоять прочерки. А все данные о плательщике, и соответствующие графы с кодами должны быть заполнены согласно правилам и нормам.

Многие организации и фирмы считают, что если за расчётный период в компании не было доходов и расходов, значит никакие документы в налоговую предоставлять не нужно. Это не так. Отчитываться в надзорный орган нужно в любом случае, даже если предприятие в этот период по тем или иным причинам не осуществляло свою деятельность и не приносило прибыли. Отказ от предоставления нулевой декларации грозит налогоплательщикам штрафными санкциями.

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-