нет комментариев

нет комментариев

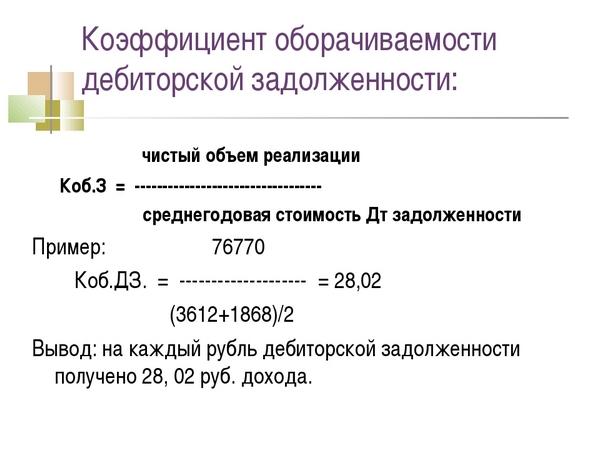

Коэффициент оборачиваемости дебиторской задолженности

Для установления эффективности развития предприятия используют такой показатель, как коэффициент дебиторской задолженности. С его помощью происходит определение правильности политики возвращения долгов с дебиторов за оказанные услуги или проданные товары. Если фирма допускает торговлю своими услугами или товарами в долг, то со временем у нее возрастет сумма задолженности клиентов. Лица, которые имеют долги перед компанией принято называть дебиторами, в их задолженность – дебиторской.

Основные определения

Коэффициент оборачиваемости дебиторской задолженности в мировой практике принято называть ReceivablesTurnover (RT). Его относятся к основным показателям бизнес-активности и определения рисков. Между самой дебиторской оборачиваемостью и ее коэффициентов существует определенная разница, поэтому их не стоит путать между собой.

Дебиторская задолженность

При помощи оборачиваемости дебиторской задолженности можно увидеть скорость уплаты долга, а также рассчитать какое время пройдет до момента полного возврата денег за проданные товары или предоставленные услуги. А вот коэффициент оборачиваемости нужен для того, чтобы определить эффективность связей с покупателями и просчитать размер оплат, сделаны ими за определенный период времени (год, месяц).

Оборачиваемость имеет непосредственное отношение к платежеспособности компании, а также к техническому потенциалу предприятия. Но для полной картины состояния фирмы следует проводить расчет оборачиваемости основных средств.

К оборотным средствам включают:

- непосредственно деньги;

- дебиторскую задолженность на короткий срок;

- запасы производства;

- разного рода вложения на короткий срок.

Определение этого показателя поможет узнать об эффективности использования фондов фирмы за любое время. Расчет его проводится при помощи деления суммы вырученных средств на сумму основных средств. Дебиторская задолженность – это определенная сумма, которую одно предприятие, фирма или физическое лицо должно другой компании. Задолженность появляется в том случае, если товары или услуги были предоставлены, а деньги за них оплачены не были. Бухгалтерский учет приравнивает их к оборотным активам.

Период оборота дебиторской задолженности – это время, за которое должник обязан уплатить средства за ту продукцию, которую он приобрел.

Чтобы рассчитать коэффициент необходимо взять среднюю дебиторскую задолженность. Этот показатель определяет среднее значение долгов за год. Рассчитать его довольно просто: нужно поделить сумму долгов в начале отчетного периода на число, которое будет в конце года.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Вычисляем коэффициент оборачиваемости дебиторской задолженности

Для вычисления эффективности работы предприятия проводится расчет коэффициента оборачиваемости дебиторской задолженности. Для этого потребуется бухгалтерский баланс, финансовые отчеты, которые зачастую можно найти на сайтах любых предприятий.

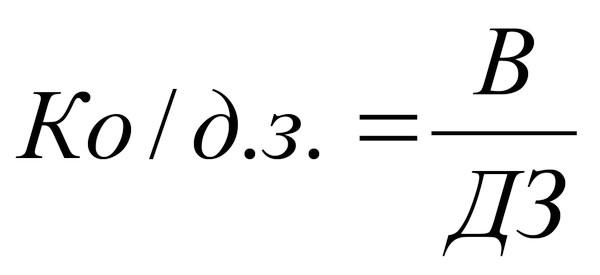

Расчет коэффициента происходит по такой формуле: К=В/С, где:

- К – это коэффициент дебиторской задолженности;

- В – выручка предприятия от проданных товаров или услуг;

- С – средний размер задолженности дебиторов.

Если этот коэффициент снижается, то предприятие в обязательном порядке должно увеличивать оборотный капитал. Если свободных средств для этого нет, то можно взять деньги взаймы.

Для определения средней суммы задолженности используют такую формулу: С=Дн+Дк/2, где

- С – средняя дебиторская задолженность;

- Дн – задолженность дебиторов на начало отчетного периода (года);

- Дк – дебиторская задолженность на конец отчетного периода.

Оборачиваемость задолженности дебиторов рассчитывается формулой: О=(С/В)*Т, где, Т – это число дней в необходимом отчетном периоде.

Не только коэффициент задолженности важен для налаживания эффективной работы предприятия. Особое внимание следует уделять показателю оборотного периода задолженности дебиторов. С его помощью можно определить время, за которое долги превратятся в реальные деньги. Речь идет об определенном количестве дней, за которые средства поступят на счет компании. Расчет происходит таким образом:

П=360/К

Для некоторых случаев используют не число 360, а 365, которое обозначает полное количество дней в году.

Фирма «Янтарь» в отчетах представляет информацию по оборотным средствам за 4 кварталы 2014-2015 годов.

| Оборотные активы | За 3 квартал 2015 | За 2 квартал 2015 | За 1 квартал 2015 | За 4 квартал 2014 |

|---|---|---|---|---|

| Итоги за отчетный период | 100 000 000 | 95 000 000 | 97 000 000 | 120 000 000 |

| Полученная выручка | 220 000 000 | 160 000 000 | 80 000 000 | 290 000 000 |

| Количество дней | 92 | 91 | 90 | 92 |

Для расчета среднего показателя по кварталам нужно использовать формулу расчета среднего показателя дебиторской задолженности. Таких показателей будет 3.

Для первого квартала 2015 года:

- С= 120 000 000 + 97 000 000 / 2

- С= 108 500 000 рублей.

За второй квартал 2015 года:

- С= 97 000 000 + 95 000 000 / 2

- С= 96 000 000 рублей.

Для третьего квартала 2015 года:

- С = 95 000 000 + 100 000 000 / 2

- С = 97 500 000 рублей.

По этим данным можно выделить три коэффициента, которые помогут сделать детальную характеристику состояния предприятия. Для расчета коэффициента дебиторской задолженности на основании первого квартала 2015 года нужно учитывать такие данные:

- К = 80 000 000 / 108 500 000

- К = 0,73

Расчет коэффициента для второго квартала будет выглядеть так:

- К = 160 000 000 / 96 000 000

- К = 1,66

Расчет для третьего квартала:

- К = 220 000 000 / 97 500 000

- К = 2,25

Исходя из этих данных, можно сделать вывод, что компания «Янтарь» за определенный период с 2014 по 2015 год увеличила свою эффективность в ведении бизнеса. Это связано с увеличением выручки от предоставления услуг или проданного товара. Такой размер коэффициента говорит о том, что компания ведет верную политику сбора долгов с клиентов. А вот если бы значение коэффициента снижалось, то это было бы показателем наличия проблем на предприятии.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Для чего применяется коэффициент?

Показатель помогает понять уровень рентабельности предприятия. Если он равен 1 или больше, то деятельность предприятия можно считать рентабельной. На него влияет такие факторы:

- квалификация работников предприятия;

- темпы производства, его продолжительность;

- тип деятельности компании (сфера работы).

Кроме того, на его основании можно придти к выводам по таким показателям:

- эффективность использования средств от продажи услуг или товаров;

- уровень эффективности использования кредитных средств;

- время, за которое предприятие получает деньги за проданные товары или услуги;

- с какой интенсивностью происходит погашение долгов;

- есть ли у компании проблемы со сбытом изготовленной продукции или предлагаемых услуг.

По стремительности роста этого показателя можно определить насколько удачно происходит развитие бизнеса.

Нормальное значение коэффициента

Коэффициент дебиторской задолженности не имеет четких параметров, так как полностью зависит от ряда объективных и субъективных факторов. Сюда можно отнести и отрасль, в которой работает предприятие, и вид предлагаемых товаров, и уровень технологической оснащенности компании.

Есть только одно ясное правило: для того чтобы функционирование предприятия было эффективным, коэффициент должен составлять больше 1. Это говорит о том, что покупатели справно выплачивать свои долги.

Если коэффициент увеличивается, то это говорит о правильной кредитной политике руководства предприятия и эффективной системой возвращения долгов.

Как выглядит справка о задолженности по заработной плате и что в нее должно быть включено? Читайте в нашем материале.

Здесь пошагово прописано, как узнать задолженность по налогам для физлиц.

Как правильно составить гарантийное письмо об оплате задолженности? Тут вы узнаете обо всех нюанса такого документа.

Но следует учитывать и то, что слишком жесткая политика в отношении возвращения долгов приводит к значительным потерям клиентов. Но и очень мягкие условия в контрактах могут привести только к снижению суммы оборотных средств, как следствие снижения оплаты по задолженностям.

- Если коэффициент снижается, то это может говорить об:

- о большом количестве клиентов с низкой платежеспособностью;

- о проблемах с продажей изготовленной продукции;

- очень мягкой политикой в отношении к дебиторам;

- о ведении предприятием политики, которая направлена на расширение рынка продаж.

В случае выявления таких показателей специалисты рекомендуют увеличивать оборотный капитал.

Не нужно воспринимать коэффициент дебиторской задолженности, как простой рядовой показатель бухгалтерского учета. Данные, которые в него включены, помогут выяснить, в правильном ли направлении движется предприятие, насколько эффективна его кредитная политика или правильно ли спланировали производственный процесс.

Статьи по теме

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом