нет комментариев

нет комментариев

Индивидуальный инвестиционный счет – плюсы и минусы

Сегодня сберегать средства можно не только на банковских депозитах, но и с помощью более эффективных способов. Например, каждый налоговый резидент России может открыть индивидуальный инвестиционный счет – это специальный счет, с помощью которого ведется торговля ценными бумагами (государственными и коммерческими). Получение прибыли от ИИС не гарантировано, но очень вероятно. Однако со своей стороны государство обеспечивает предоставление налогового вычета до 52 тыс. ежегодно.

Что такое ИИС

ИИС представляет собой специальный счет, который может открыть любое физическое лицо, являющееся налоговым резидентом страны (гражданин РФ или другого государства). Открывается он для совершения торговых операций на бирже – покупки и продажи ценных бумаг государства и различных коммерческих компаний по рыночному курсу:

- облигаций федерального займа;

- иностранной валюты;

- акций отечественных и зарубежных компаний;

- паев в ПИФах (инвестиционных фондах) и др.

Получение прибыли достигается за счет биржевой спекуляции – приобретения ценной бумаги по более низкой цене и продаже по более высокой.

Оформить ИИС можно:

- у брокера (торговые операции проводятся самостоятельно);

- у управляющего (торговые операции проводятся экспертами, которые получают часть дохода на заранее оговоренных условиях).

На ИИС вносятся денежные средства (максимальная сумма – 1 млн. руб. каждый год). После этого вкладчик может сразу приступить к совершению торговой операции. Однако предварительно лучше продумать свою стратегию. Условно можно выделить 3 подхода:

- Консервативный – торговля ценными бумагами с минимальным доходом (на уровне ставок по вкладам 5%-6% и ниже) и минимальными рисками (например, государственными облигациями).

- Сбалансированный – торговля бумагами, несущая среднюю доходность (на уровне самых больших ставок по вкладам 8%-9%) и умеренные риски.

- Высокорискованный – возможность получения большого дохода (10%-20% годовых и более) с достаточно большими рисками.

Инвесторы нередко сочетают все 3 подхода, распределяя свои риски. Это означает, что они вкладывают примерно одинаковые суммы в рискованные и более надежные активы. Часть средств также можно направить в управляющую компанию или ПИФ – тогда торговлю будут вести эксперты, а вкладчик начнет получать пассивный доход.

Как открыть ИИС

Открыть ИИС можно у любого брокера, в качестве которого чаще всего выступают банки:

- «Тинькофф»;

- ВТБ;

- Сбербанк;

- «Альфа-Банк» и многие другие.

Оформить счет можно:

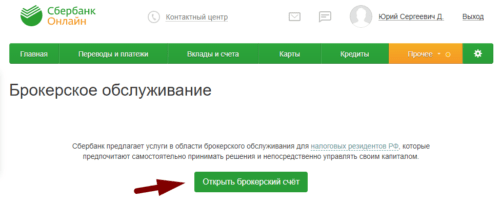

- в интернет-банке (например, через Сбербанк Онлайн);

- в офисе;

- по телефону.

При дистанционном обращении владелец счета приезжает в банк лично или направляет представителя, действующего по нотариально заверенной доверенности. С собой необходимо взять только паспорт. На месте вкладчик заполняет заявление-анкету и подписывает договор брокерского обслуживания.

Обратите внимание!

Каждый инвестор может иметь только один ИИС. Однако это не мешает ему менять брокера, переводя свой счет в другую компанию (в соответствии с условиями договора).

Как получить налоговый вычет по счету

Сегодня каждый владелец ИИС, с доходов которого регулярно выплачивается подоходный налог 13%, может выбрать один из двух налоговых вычетов – на сделанные взносы (при открытии) или на полученную прибыль.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Вычет на взносы (тип А)

В этом случае вычет можно получить с той суммы, которую держатель ИИС перевел в течение 1 года (максимальная сумма 400 тыс. руб.). Например, вкладчик инвестирует 100 тыс., затем в течение того же года добавляет 300 тыс. Тогда он может получить вычет с 400 тыс., что составит (13%*400 тыс.) 52 тыс. Даже если бы он вложил 500 тыс., максимальный вычет все равно составил бы 52 тыс. руб.

Эта сумма будет переведена только в том случае, если владелец получает официальный доход, с которого удерживается НДФЛ. Например, за тот же год он получил зарплату, которая в сумме составила 500 тыс. Из нее вычли 13% (65 тыс.) на подоходный налог, поэтому держатель счета вправе рассчитывать на получение всей компенсации (52 тыс.). Если бы с него вычли налог 42 тыс., он мог бы получить только эту сумму, а не все 52 тыс.

Чтобы оформить вычет на взносы, заявителю необходимо:

- Подать в налоговую службу декларацию 3-НДФЛ (предельный срок – 30 апреля следующего года).

- Предоставить документы, подтверждающие получение официального дохода, с которого постоянно вычитают подоходный налог 13%, а также подтверждающие открытие ИИС.

- Ожидать получение вычета на указанный банковский счет (обычно средства поступают в течение 1-2 месяцев).

Обратите внимание!

Для получения вычета счет должен существовать минимум 3 года. За это время вкладчик не должен выводить с него средства.

Вычет на прибыль (тип В)

Если держатель получает доход благодаря ИИС, то в общем случае он должен уплатить с него 13%. Но если счет существует более 3 лет (и за это время с него ни разу не выводились деньги), гражданин освобождается от этой обязанности. К тому же за весь этот период держатель не должен был получать вычеты на первоначальный взнос.

Для получения вычета необходимо:

- Получить в налоговой службе справку о том, что за все 3 года вычет А ни разу не оформлялся.

- Предоставить эту справку брокеру, у которого открыт ИИС.

- Получить подтверждение от брокера и вывести средства (полностью или частично). Вся сумма будет получена полностью, поскольку налог не взимается (но брокер может удержать свою комиссию).

Нельзя однозначно ответить на вопрос о том, какой тип вычета выгоднее – А или Б. Все зависит от конкретного случая – величины полученного дохода либо суммы первоначального взноса. Однако обзор показывает, что у каждого типа есть свои плюсы и минусы.

| вычет | плюсы | минусы |

|---|---|---|

| А | вычет можно получать ежегодно;

размер вычета сразу известен, поскольку он рассчитывается по взносу. |

размер вычета ограничен 52 тыс. в год;

при получении этого вычета впоследствии придется отдать 13% от прибыли, заработанной на ИИС; для получения необходимо, чтобы счет существовал минимум 3 года. |

| Б | освобождение от НДФЛ по истечении 3 лет;

вычет может быть любым, он зависит только от прибыли и не ограничен 52 тыс. |

вычет невозможно получать ежегодно;

для получения необходимо, чтобы счет существовал минимум 3 года. |

Плюсы и минусы ИИС

Обзор того, что такое ИИС, условий его открытия и получения вычетов показывает, что у такого способа инвестиций есть свои преимущества и недостатки.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Преимущества

Среди плюсов счета, в первую очередь, выделяют такие:

- Вкладчик может получать доход, который окажется выше процентов по банковским депозитам.

- Начать инвестировать можно с любой суммы, например, с 50 тыс. руб. Поэтому доступность ИИС точно такая же, как и у большинства банковских депозитов.

- Открыть счет и внести средства на него очень просто, а все торговые операции выполняются онлайн без визита в офис.

- Есть возможность получить один из двух налоговых вычетов (в отличие от брокерского счета, по которому вычеты не предусмотрены).

- Полученный опыт инвестирования может оказаться полезен. Например, вкладчик сделает правильный выбор и приобретет акции доходных компаний, чтобы получить еще большую прибыль.

- Некоторые брокеры предоставляют возможность обучения биржевой торговле (доступны, в том числе, бесплатные курсы для начинающих).

- ИИС, открытый у одного брокера, можно перевести в другой (без потери срока владения).

- Каждый держатель вправе закрыть счет, открыть новый и снова пользоваться вычетами. Но одновременно можно владеть только одним ИИС.

- У инвестора есть возможность иметь одновременно как брокерский, так и инвестиционный счет, получая доход сразу из нескольких источников.

- Несмотря на отсутствие доступа к иностранной бирже, каждый инвестор может приобретать и продавать акции и другие ценные бумаги некоторых зарубежных компаний.

- Владеть ИИС могут любые граждане, в том числе госслужащие и их родственники.

Недостатки

Однако счет не лишен недостатков:

- Основной недостаток связан с тем, что вкладчик реально рискует потерять всю сумму или значительную ее часть.

- Инвестирование средств в ценные бумаги и другие финансовые инструменты требует определенной подготовки, получения знаний и навыков, т.е. не является полностью пассивным доходом.

- Вычет можно получить только один, и не всегда можно точно сказать, какой из них окажется выгоднее.

- Для получения вычета необходимо подождать минимум 3 года.

- Брокер всегда взимает комиссию за открытие и/или вывод средств с ИИС, совершение других операций, но обычно они не очень большие (порядка 0,01%-0,30% от суммы транзакции).

- Счет можно открыть только в рублях – другие валюты не доступны.

- Доступа на иностранные биржи нет, что несколько ограничивает инвестора в выборе акций, облигаций и других ценных бумаг.

- Перевести уже существующий брокерский счет в инвестиционный не получится.

Таким образом, инвестиционный счет подходит практически для всех вкладчиков, желающих научиться торговать на бирже или получать пассивный доход, поручив свои средства управляющему. Однако важно понимать, что государство не гарантирует получение прибыли (в отличие от банковских депозитов, застрахованных на сумму до 1,4 млн. руб.), поэтому инвестор действительно может потерять часть своих вложений.

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-