нет комментариев

нет комментариев

Новости пенсионной реформы: новая система накопительных пенсий

С 2019 года начал действовать первый этап пенсионной реформы: повышение пенсионного возраста. Он предполагает постепенное увеличение возраста выхода на пенсию и величины самих пенсий. Предполагалось, что экономия за счёт реформы будет направлена на увеличение денежных выплат пенсионерам. Вторым этапом реформирования запланировано введение так называемого инвестиционного пенсионного капитала (ИПК). Но если первая стадия изменений уже заработала, то со второй возникли сложности и споры между ведомствами. Рассмотрим, что происходит в пенсионной системе сейчас и последние новости по ожидаемым изменениям.

Первый этап: повышение пенсионного возраста

Федеральный закон №350-ФЗ от 3 октября 2018 года вызвал бурную реакцию в обществе. Несмотря на то, что правительство активно продвигало во всех СМИ идею о том, что от повышения пенсионного возраста всем станет лучше, население относится к этой реформе крайне негативно. Это можно понять: пенсия повышается на копейки, а вот сроки её назначения сдвинулись на целых 5 лет. Все понимают, что у государства просто не хватает денег обслуживать действующую пенсионную систему.

Чтобы сгладить негативную реакцию, законодателями установлены переходный период, программы поддержки предпенсионеров и льготы для отдельных их категорий. Кратко рассмотрим нынешнюю ситуацию: как реализуется реформа.

Переходный период

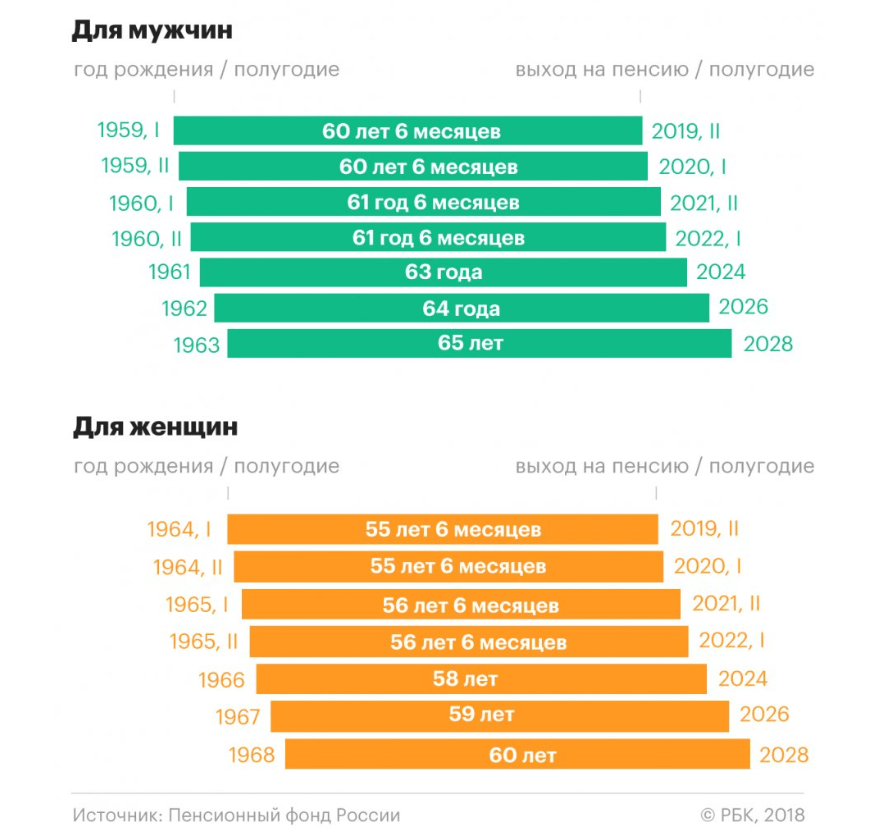

Тем пенсионерам, которым полагался выход на пенсию с 2019 года, придётся подождать полгода: мужчинам 1959-1960 года рождения и женщинам 1964-1965 года. Они смогут получать пенсию не ранее июля 2019. Т.е. возраст выхода на пенсию будет:

- 60,5 лет вместо 60 для мужчин;

- 55,5 лет вместо 55 для женщин.

Величину пенсионного возраста в переходный период можно наглядно представить диаграммой:

При этом возраст получения социальной пенсии также увеличился на 5 лет: до 65 для женщин и 70 для мужчин.

В сентябре 2019 года в СМИ появилась информация о том, что планируется новый этап реформы — повышение пенсионного возраста до 70 лет. Якобы в правительстве сформирована рабочая группа, которая занимается проработкой вопроса дальнейшего увеличения возраста выхода на пенсию. Но пока эта информация достоверно не подтверждена, а некоторые представители правительства её категорически опровергают, говоря, что таких планов нет.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Поддержка предпенсионеров

Компенсировать негатив от отсрочки выхода на пенсию предполагается поддержкой возможности будущих пенсионеров работать. Для этого даже введён специальный термин — «предпенсионеры». Это как раз те люди, которые лишились права на пенсию ещё на несколько лет — те, кому до официального ухода на отдых осталось не более 5 лет.

Вот меры, которые введены правительством:

- административная и уголовная ответственность работодателя за увольнение предпенсионера;

- программа бесплатного обучения и повышения квалификации предпенсионеров;

- повышенное пособие по безработице;

- ежегодная бесплатная диспансеризация и два оплачиваемых выходных дня на эти цели.

Пока не известно случаев реального привлечения работодателей к ответственности за увольнение предпенсионера. И это неудивительно, ведь здесь есть много обходных путей. В частности, можно заранее уволить тех людей, которые приближаются к предпенсионному возрасту.

Однако ответственность есть не только за увольнение, но и за необоснованный отказ в предоставлении работы. По данным некоторых СМИ, многие пенсионеры начали активно этим пользоваться. В судах увеличилось число исков с требованием о компенсации за необоснованный отказ в предоставлении работы.

Программа переобучения пожилых людей заработала с марта 2019 года, и уже можно говорить о её эффективности и востребованности. С января по апрель 2019 переобучение прошли более 3,5 тыс. пожилых людей. Обучение происходит на базе организации WorldSkills. Предлагаются:

- 5 образовательных программ: 3 по подготовке кадров, 1 по повышению квалификации и 1 по переподготовке;

- более 120 квалификаций в 7 профессиональных областях;

- более 500 центров обучения по всей России.

Обучение абсолютно бесплатное, но государству обходится в 55 тыс. рублей на человека. Срок обучения — 3 месяца.

Льготы для отдельных категорий

Краткий обзор действующих исключений из норм реформы:

- тех, кто делал отчисления в негосударственные пенсионные фонды до 2019 года, повышение пенсионного возраста не коснётся в части этих накоплений;

- сохраняется право досрочного выхода на пенсию для отдельных категорий работников — врачей, учителей и т. д., но возраст увеличен на 5 лет;

- льготы при наличии трудового стажа в 37 лет для женщин и 42 года для мужчин;

- досрочный выход на пенсию для многодетных матерей;

- исключения для отдельных категорий: при опасных условиях труда, для инвалидов, лётчиков-испытателей и т.д.

Пока изменения льгот не планируется.

Новые льготы для предпенсионеров

Людям предпенсионного возраста с 2019 года полагаются следующие льготы:

- федеральные: освобождение от земельного налога с 6 соток, имущественного налога на здания и гаражи до 50 кв. м;

- региональные: скидки на проезд в городском и ж/д транспорте, оплату капремонта и услуги ЖКХ.

Индексация пенсий в рамках реформы

До 2025 года чётко установлен порядок повышения пенсий:

- 2019 год — 7,05%;

- 2020 — 6,6%;

- 2021 — 6,3%;

- 2022 — 5,9%;

- 2023 — 5,6%;

- 2024 — 5,5%;

- с 2025 — ежегодная индексация на размер инфляции.

Таким образом, с января 2019 года пенсионеры уже начали получать повышенные пенсии.

Останется ли право на досрочную пенсию

В планах также есть отмена системы досрочного выхода на пенсию. Её планируется заменить страховыми выплатами на профессиональные заболевания. Т. е. если человек заболеет из-за своей работы до выхода на пенсию, ему полагается страховое возмещение из средств ФСС.

При этом планируется пересмотреть и сделать дифференцированными тарифы на страхование от несчастных случаев на производстве.

Стратегия реформы предполагает объединение ПФ РФ, Фонда ОМС и ФСС в единый фонд.

Все эти идеи кардинально меняют годами сложившуюся систему, поэтому нельзя точно сказать о сроках их внедрения. Но такие планы уже неоднократно были озвучены российскими министрами. Уже понятно, что общее направление движение — снижение государственных расходов на пенсионную систему. Первым шагом было увеличение пенсионного возраста, но это только начало неприятных для населения перемен.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Передача пенсий по наследству

Интересное предложение по реформированию пенсионной системы было выдвинуто партией «Справедливая Россия». Оно предполагало введение гарантированного возраста получения пенсии. Если человек умирает раньше его достижения, то пенсия выплачивается его родственникам.

Гарантированный возраст предлагалось установить на уровне средней продолжительности жизни плюс 5 лет. Депутаты обосновывали своё предложение тем, что, если человек всю жизнь делал пенсионные отчисления, то имеет право их получить. И если сам он прожил меньше ожидаемого, то деньги должны быть переданы его семье.

Не удивительно, что закон Государственную Думу не прошёл и был отклонён. Ведь он предлагал ещё больше нагрузить и так перегруженную пенсионную систему.

Второй этап: пенсионные накопления и ИПК

Второй этап пенсионной реформы только на первый взгляд кажется менее болезненным, чем первый. Просто не все пенсионеры толком понимают, в чём его суть. А речь идёт о том, что часть средств с зарплаты работающего гражданина должна отчисляться в некий инвестиционный фонд. Предполагается, что ежегодно на внесённые средства будет начисляться определённый процент, а при выходе гражданина на пенсию из средств этого фонда будет выплачиваться надбавка к обычной страховой пенсии.

Попытки стимулировать граждан самих откладывать себе деньги на пенсию возникли ещё в 2002 году, когда пенсия была разделена на страховую и накопительную. Часть отчислений, а именно 16%, шла в Пенсионный фонд РФ, а 6% формировали накопительную часть. Теоретически человек мог распоряжаться этими деньгами: отправить их в негосударственный фонд, оставить в ПФ РФ либо и вовсе снять.

Но толком распорядиться этими деньгами так никто и не смог, потому что вскоре накопительная часть пенсии была заморожена. Сейчас все средства идут в ПФ РФ на страховую часть. В настоящее время заморозка продлена до 2021 года. Предполагается, что за это время будет предложена новая более эффективная система.

Суть новой концепции

Минфин совместно с Центробанком разработали новую концепцию индивидуального пенсионного капитала. Запуск проекта был запланирован уже в 2019 году, но его обсуждение несколько раз откладывалось. Во многом задержка связана с негативной реакцией общества на повышение пенсионного возраста. Проект решили как следует проработать, прежде чем говорить о конкретных его условиях.

Изначально предполагалось следующее:

- постепенное увеличение величины отчислений с 0% в первый год до 6% — на 1% ежегодно;

- все граждане по умолчанию подключаются к системе: чтобы в ней не участвовать, необходимо написать отказ;

- отмена балльной пенсионной формулы с 2025 года.

В настоящее время расчёт пенсии производится по формуле:

фиксированная выплата + количество баллов*стоимость балла.

Баллы начисляются ежегодно и зависят от отчислений в Пенсионный фонд. Право на пенсию возникает при наличии необходимого минимума баллов, сейчас это 13,8, но к 2025 году значение планируется поднять до 30.

Этот подход уже долгое время критикуется, как неэффективный, непонятный и не отражающий интересов людей. У правительства есть планы вообще отказаться от использования баллов и вновь вернуть в формулу расчёта такие показатели, как стаж работы и величина заработка.

Планируется также изменить величину необходимого для получения пенсии стажа для государственных служащих и военных.

Обсуждение условий

Новая концепция была представлена в сентябре 2016 года. Но в сентябре 2017 было заявлено, что правительство решило отказаться от идеи автоподписки. Т. е. такого порядка, при котором все трудящиеся автоматически переводились на систему ИПК. При этом, если гражданин не заявлял иное, средства оставались в том же НПФ, что и были. Если же работник не переводил ранее накопительную часть в НПФ, то она автоматически должна переводиться в ВЭБ, если сотрудник не изъявит другого.

Но в 2017 году было предложено заменить автоподписку автоматической регистрацией. Каждый работодатель должен предложить своим сотрудникам зарегистрироваться в системе ИПК и выбрать фонд, в который будет перечисляться часть зарплаты. Однако сами фонды эту идею не поддерживают, справедливо полагая, что никто к новой системе подключаться не захочет.

В августе 2018 года Минфин разместил уведомление о том, что началась разработка законопроекта об ИПК, а запуск проекта запланирован на начало 2020 года. Но официальный документ так и не был опубликован, хотя публичное обсуждение должно было закончиться ещё 22 августа.

Все эти задержки связаны не только с негативным отношением населения к пенсионной реформе в целом, но и с отсутствием согласия между чиновниками и ведомствами.

Как будет проходить реформа

О новом этапе развития реформы в феврале 2019 года рассказала Эльвира Набиуллина. Она заявила, что ИПК будет формироваться из двух частей: отчислений работника и средств работодателя, который будет софинансировать пенсию своих сотрудников. При этом и для граждан, и для компаний будут предусмотрены налоговые льготы.

«Внедрение системы индивидуального пенсионного капитала (ИПК) является приоритетным направлением деятельности ЦБ. Для экономики пенсионные накопления — это важнейший источник длинных денег. Именно поэтому мы считаем приоритетом на ближайшее время внедрение индивидуального пенсионного капитала, который должен вдохнуть новую жизнь в систему пенсионных накоплений», — заявила глава Центробанка.

Предполагается, что средства будут защищены системой, а управлять накоплениями можно будет онлайн. Отчисления не будут облагаться НДФЛ. Пока точно не известно, какие ещё льготы будут предоставлены работникам и работодателям и как будет происходить софинансирование. Точно известно, что участие в системе будет добровольным.

Предполагается, что реформа приведёт к росту пенсий.

Тогда же в феврале 2019 появилась информация о том, что автоматически подключать к системе будут работников с высокой зарплатой. Была озвучена цифра 85 тыс. и выше. Чтобы выйти из системы, им необходимо будет подать письменный отказ. Такой вариант обусловлен тем, что люди с хорошим доходом более заинтересованы в пенсионных накоплениях. При низкой же зарплате, когда не хватает на жизнь, заставлять людей переводить деньги на будущую пенсию глупо.

Эта информация была представлена финансовым омбудсменом, но ЦБ и Минфин её никак не подтвердили. По официальным данным эти ведомства вообще отказались от автоматического подключения к системе.

«Зависание» реформы

В марте 2019 представители Минфина заявили о «подвисании» реформы. Законопроект не вносят на рассмотрение в Госдуму, поскольку в нём до сих пор множество спорных вопросов и недоработок. Чиновники боятся вносить готовый проект, пока не проработаны все нюансы.

Главным образом опасения вызваны негативной реакцией населения на реформирование пенсионной системы. Минфин и ЦБ боятся не найти должной поддержки у госведомств, занимающихся вопросами соцподдержки и занятости.

В июле 2019 года Центробанк и вовсе предложил перенести обсуждение реформы на 2020 год. Регулятор заявил, что добровольность системы лишает её смысла. По слухам поддержать исключительно добровольный порядок участия отказалась глава Центробанка, несмотря на то, что о такой необходимости заявлял президент.

Получается ситуация такова, что Центробанк по факту отказался выполнить требование президента. Объясняет он это тем, что добровольно отправлять свои средства в пенсионные фонды никто не захочет. Соответственно, реформа будет существовать только на бумаге и проблем пенсионной системы не решит.

В то же время по данным соцопросов сейчас население крайне негативно относится к любым изменениям, связанным с пенсионной системой. Похоже, что ЦБ надеется на то, что в следующем году страсти улягутся и можно будет снова «пропихнуть» идею с автоподпиской.

Отчасти регулятор прав. Ведь возможность добровольного отчисления средств в негосударственные фонды существует уже более 20 лет, но до сих пор не получила популярности среди населения. Но это объективная российская реальность, которую пока вряд ли можно изменить:

- Реальные денежные доходы населения на протяжении последних нескольких лет снижаются. Фактически взносы на ИПК станут новым налогом на зарплату.

- Существует высокий риск обесценивания накоплений при их неправильном инвестировании. Никаких гарантий от этого государство не даёт.

Новые предложения: продукт вместо капитала

В сентябре 2019 года Минфин разработал новый проект: введение некоего гарантированного пенсионного продукта взамен не нашедшего поддержки пенсионного капитала. Подключение к новой системе запланировано добровольное. На данный момент текст проекта проходит согласование в Минтруда.

Основные положения:

- добровольный порядок присоединения;

- государственная гарантия сохранности накоплений;

- регистрация счетов в единой системе;

- налоговые льготы для компаний и налоговые вычеты для граждан;

- имеющиеся пенсионные накопления можно будет присоединить к новому продукту.

Законопроект призван стимулировать граждан откладывать деньги на пенсию, а компании — к созданию корпоративной пенсионной системы.

Проект представлен Минфинам и должен пройти общественное обсуждения, после чего будет внесён в Госдуму.

Председатель Центробанка Эльвира Набиуллина в то же время заявила, что Россия пока не готова к внедрению новой системы, поэтому нужно совершенствовать действующую.

Таким образом, проект реформы переименован, но его суть по большей части осталась прежней.

Будет ли работать новая система

Возникшее между двумя ключевыми государственными ведомствами разногласие ставит под сомнение саму реализацию реформы. Тем не менее всем понятно, что действующую систему государству обслуживать проблематично, а пенсии у населения продолжают оставаться мизерными.

Возможно ли решение проблем без ущерба благосостояния граждан? По мнению специалистов, для успеха реформы нужно следующее:

- Постепенность преобразований и их общественное обсуждение. Экстремальное повышение пенсионного возраста вызвало резкую реакцию общества. Многие слои населения оказались социально не защищены. Прежде чем вводить новую накопительную систему, необходимо проработать детали: льготные категории, работающие пенсионеры, как будут происходить отчисления в разных случаях.

- Чёткое понимание целевой аудитории новой системы. Бесполезно предлагать накопления на пенсию людям, у которых падают доходы и не хватает средств на текущие нужды. Лучше создать эффективную систему для узкой категории, чем пытаться в массовом принудительном порядке «осчастливить» всё население.

- Целью реформы должно быть долгосрочное повышение благосостояние пенсионеров, а не сиюминутное привлечение большого количества денег от населения для реализации государственных проектов.

- Уже сейчас растёт количество индивидуальных инвестиционных счетов (ИИС). Это значит, что у населения есть накопления. Необходимо создать такую систему, которая заинтересует граждан со средним и высоким доходом вкладывать средства в пенсионные фонды. Для этого необходимы гарантии сохранности и доходности отложенных на пенсию средств.

Таким образом, можно считать, что второй этап пенсионной реформы начался. Но пока не известно, каковы будут условия формирования накопительной пенсии. Какие конкретно будут ставки и льготы. Пока озвучена цифра в 6% от суммы дохода и освобождение от НДФЛ. Как будут стимулировать предприятия на софинансирование пенсий, пока неизвестно. Споры между Минфином и ЦБ насчёт добровольности участия в системе не дают проекту продвигаться должным образом. На данный момент в тексте законопроекта чётко установлен принцип добровольности.

Статьи по теме

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом

По делу