нет комментариев

нет комментариев

Процедура возврата страховки по кредиту

Выдача кредита для финансовых организаций выгодная, но рисковая операция. Особенно если договор заключается с заемщиком без кредитной истории, с маленькой заработной платой или отсутствием официального трудоустройства, при наличии иждивенцев и в других ситуациях. Таким заемщикам банки выдают кредиты только при условии покупки полиса страховой компании. В данной статье рассматривается вопрос законности такого условия, какие есть возможности вернуть страховку по кредиту и что нужно знать при оформлении договора с банком.

Страховка кредита – важное условие или дополнительная выгода банка?

Попадая в сложную жизненную ситуацию, люди, которым срочно нужна банковская ссуда, готовы согласиться и на дополнительные услуги, и на огромные проценты, и на страховку. Обычно в момент оформления о будущих сложностях погашения займа не думают. Банки этим умело пользуются. Менеджеров даже специально обучают искусству продаж услуг, которые, в общем-то, не нужны, а если присмотреться, так еще и совершенно невыгодны для потребителя. К числу таких продуктов относится и страховка.

По законодательству эта услуга должна оказываться при личном волеизъявлении клиента. На практике страховку включают в расчет кредита автоматически почти во всех случаях. Не всегда даже озвучивают этот факт заемщику. А если и озвучивают, то объясняют, что без покупки полиса страхования в кредите банк откажет. Сумма, на которую увеличивается долг заемщика из-за страховки, оказывается действительно внушительной. Ознакомившись со своим графиком платежей после подписания договора и посчитав стоимость кредита в совокупности с дополнительными услугами, люди начинают думать, можно ли отказаться от страховки по кредиту после его получения и как это сделать.

Банку действительно выгодно оформить на клиента страховку. Очень часто сами финансовые организации и оказывают услуги страхования. То есть реализуют сразу комплект услуг: кредитование и страхование, не считая еще других выгод, которые так или иначе навязываются клиенту под разными предлогами (перенос пенсионных накоплений в фонд банка, открытие и обслуживание расчетного счета, интернет-банкинг, смс-информирование). Между банком и сторонней страховой компанией может быть заключен агентский или партнерский договор, по которому взаимовыгодное сотрудничество принесет обеим сторонам еще больше дохода.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Банку выгодно продать эту услугу, и он будет всеми способами ее продавать. А для того чтобы не попасться в эту финансовую ловушку, следует знать законодательство и свои права.

Законодательство в отношении страхования обязательств

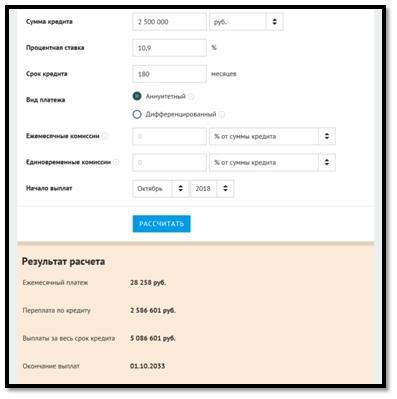

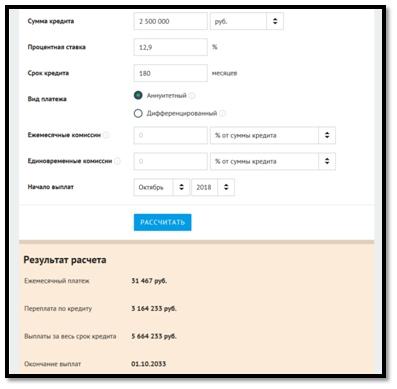

При оформлении крупной суммы кредита банк выставляет негласное требование к заемщику о покупке страхового полиса. Негласное, потому что по законодательству он не имеет права требовать обязательного оформления данного продукта. Но большинство потенциальных заемщиков в действительности вынуждены приобретать полис под страхом отказа в выдаче кредита или повышения процентной ставки. Когда кредит действительно большой и его выплата будет длиться в течение нескольких лет, даже эти 1-2%, на которые банк повышает цену своего обслуживания, могут обернуться в сотни тысяч. Простой расчет этому доказательство: выдается ипотека размером в 2,5 млн. рублей на 15 лет. Без страховки процент составит 12,9% вместо 10,9%. Обратившись к специальному ипотечному калькулятору, можно увидеть, что разница в переплате составит более 500 тысяч рублей.

При оформлении крупных кредитов, особенно с выдачей наличными денежными средствами, банки предлагают оформить страхование жизни и здоровья заемщика. В некоторых случаях может поступить и другое предложение – страховка платежеспособности, от рисков невыплаты и других факторов. Обычно размер страховки колеблется от 10 до 40 тысяч в год.

Ранее вернуть сумму страховки было очень сложно. Подпись на документе свидетельствовала, что заявитель самостоятельно решил воспользоваться данной услугой. Доказать, что продукт был навязан, практически невозможно. Некоторые банки давали такую возможность, но и здесь была хитрость. Для того чтобы вернуть сумму страховки, нужно было в течение 1-ого банковского дня написать заявление в отделении страховой компании об отказе от их услуг. Важно было успеть это сделать до вступления сделки в силу. Но зачастую оказывалось, что филиал страховой находится в другом городе и успеть за одни сутки туда обратиться невозможно.

С 2016 года законодательство ужесточило правила в отношении деятельности банков и страховых компаний. С этого момента клиент вправе передумать пользоваться услугой. На раздумья ему давалось 5 суток. С 2018 года срок «охлаждения» увеличили до 14 дней.

Виды страховых продуктов, которые можно вернуть

У банков есть право обезопасить себя от слишком рискованных операций. Так, нельзя сделать возврат страховки по кредиту на автомобиль (КАСКО) и страховку недвижимости в залоге (объекта строительства или квартиры при ипотечном кредитовании). Во всех остальных случаях клиенту разрешается обратиться за возвратом средств или вовсе отказаться от страхового продукта:

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

- страхование жизни и здоровья клиента банка;

- страхование рисков, связанных с финансовой стабильностью, работой, профессиональной деятельностью;

- страхование имущества;

- прочие финансовые риски.

Процедура возврата страховки в первые 2 недели

Если заявитель обращается за возвратом страховки в течение 14 дней, иск в суд не нужен. Достаточно уточнить порядок отзыва заявления на страхование по телефону страховщика и выполнить ряд действий, предусмотренных озвученной инструкцией. Обычно для этого требуется следующее:

- прийти в офис страховой компании;

- написать заявление на отказ от услуг;

- предоставить реквизиты счета для зачисления оставшейся страховой премии;

- ожидать решения по заявлению и поступления средств по указанным реквизитам.

Если филиала страховой в городе нет, заявление отправляется заказным письмом с описью вложения и уведомлением о вручении. Подобный способ отправки обеспечит доказательство подачи заявления соответствующим законодательству способом. Бланк заявления лучше скачать с сайта страховщика, но можно написать и в свободной форме. Главное указать личные данные, данные договора и платежа, реквизиты, на которые нужно осуществить возврат. В качестве ориентира можно использовать бланк любой страховой компании.

Способы и вероятность возврата страховки вне срока «охлаждения»

Часть крупных банковских структур в качестве программы лояльности, ориентированной на клиентов, дают возможность пересмотреть условия договора в течение 30 дней после подписания бумаг. Далеко не все банки могут предложить своим заемщикам такую выгоду, но стоит попробовать воспользоваться шансом. Для этого нужно обратиться в банк за консультацией. Если возможность имеется, клиента могут перенаправить в офис страховой компании.

Вполне вероятным относительно возврата страховки является способ досрочного погашения кредита. Таким образом, если кредит выдавался на 2 года, а клиент успевает его погасить за 1 год, к возврату положена и часть страховой премии. Для этого одновременно с подачей заявления о досрочном погашении пишется и заявление о выплате неиспользованной страховой премии. Опять же банк может перенаправить клиента в страховую компанию.

Данный момент является спорным в юридическом отношении и имеет порой противоположную судебную практику. Не все юристы согласны (в том числе в большинстве случаев их поддерживают и суды), что отсутствие кредита влечет за собой отсутствие необходимости страхования. Особенно, если кредит брался, например, на недвижимость, а страховалось здоровье человека – связь между двумя услугами проследить сложно, ведь заемщик формально сам решил застраховать свое здоровье. Погашение кредита в данном случае на него никак не влияет и не может служить основанием возврата страховых взносов.

«Подводные камни» и хитрости, к которым прибегают банки и страховщики

При оформлении кредита и попытке отзыва услуги страхования могут возникнуть разные ситуации. Ниже рассмотрен список наиболее вероятных исходов процедуры:

- После выхода нового закона многие банки начали прибегать к хитрости, которая снижает возможность отмены услуги страхования до минимума. Эта уловка носит название «Договор коллективного страхования». В этом случае страхователем выступает не клиент, а банк. Договор оформляется между банком и страховой компанией, а клиент становится третьей стороной в данной форме отношений. То есть подать заявление напрямую в страховую компанию заемщик уже не может.

- Многие банки прописывают во внутренней политике порядок отказа в кредите. По законодательству финансовая структура может отказать заявителю в выдаче денежных средств без объяснения причин. Этим пунктом удачно пользуются все структуры. Если отказ оформляется еще до получения денег, возникает 99% вероятность, что в кредите откажут.

- В числе заемщиков находятся люди, которые нашли свое имя в «черных списках» банков после отзыва услуги страхования.

- Если страховая компания находится в другом городе и заявление, пусть и по всем правилам, отправляется почтой, возможность получения денег обратно падает почти до нуля. Пока письмо будет доставлено, отпущенный период охлаждения пройдет. Формально нужно успеть именно отправить заявление в указанный срок. Можно обратиться в суд, но лучше заранее обзавестись помощниками-юристами. Компании часто пользуются географической удаленностью, игнорируя обращения клиентов, рассчитывая на то, что он откажется от идеи защиты своих прав.

Банковские структуры заинтересованы в реализации страховых полисов. Просто так от этой услуги отказаться сложно. В некоторых вопросах могут помочь юридические фирмы, но и они не всесильны. Разработкой документации и договоров в банках занимаются огромные отделы, состоящие из юристов разной специализации. Все разделы договоров проработаны до мелочей.

Самый лучший вариант – внимательно читать пункты подписываемых документов еще до того, как ставить свою завитушку.

Снизить страховую премию можно путем наращивания положительной кредитной истории. Если в будущем планируются крупные покупки, заняться улучшением своей репутации заемщика следует за несколько лет до планируемой даты.

Статьи по теме

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -