нет комментариев

нет комментариев

Ипотека в ВТБ 24 на 2019 год: ставки и условия

Ипотечное кредитование покупки жилья в России набирает популярность. Квартиры стоят все дороже, зарплаты не растут, у простого населения нет возможности приобрести себе место жительства без привлечения сторонних средств. Банки очень сильно конкурируют на современном рынке финансовых услуг. Каждый из них старается разработать наиболее выгодную программу, чтобы воспользоваться кризисной ситуацией и привлечь наибольшее количество клиентов. Рассмотрим текущие ставки и условия по ипотеке ВТБ 24. Какие возможности предлагает ВТБ, какие требования предъявляет к клиентам, описано ниже по каждому виду кредитования в отдельности.

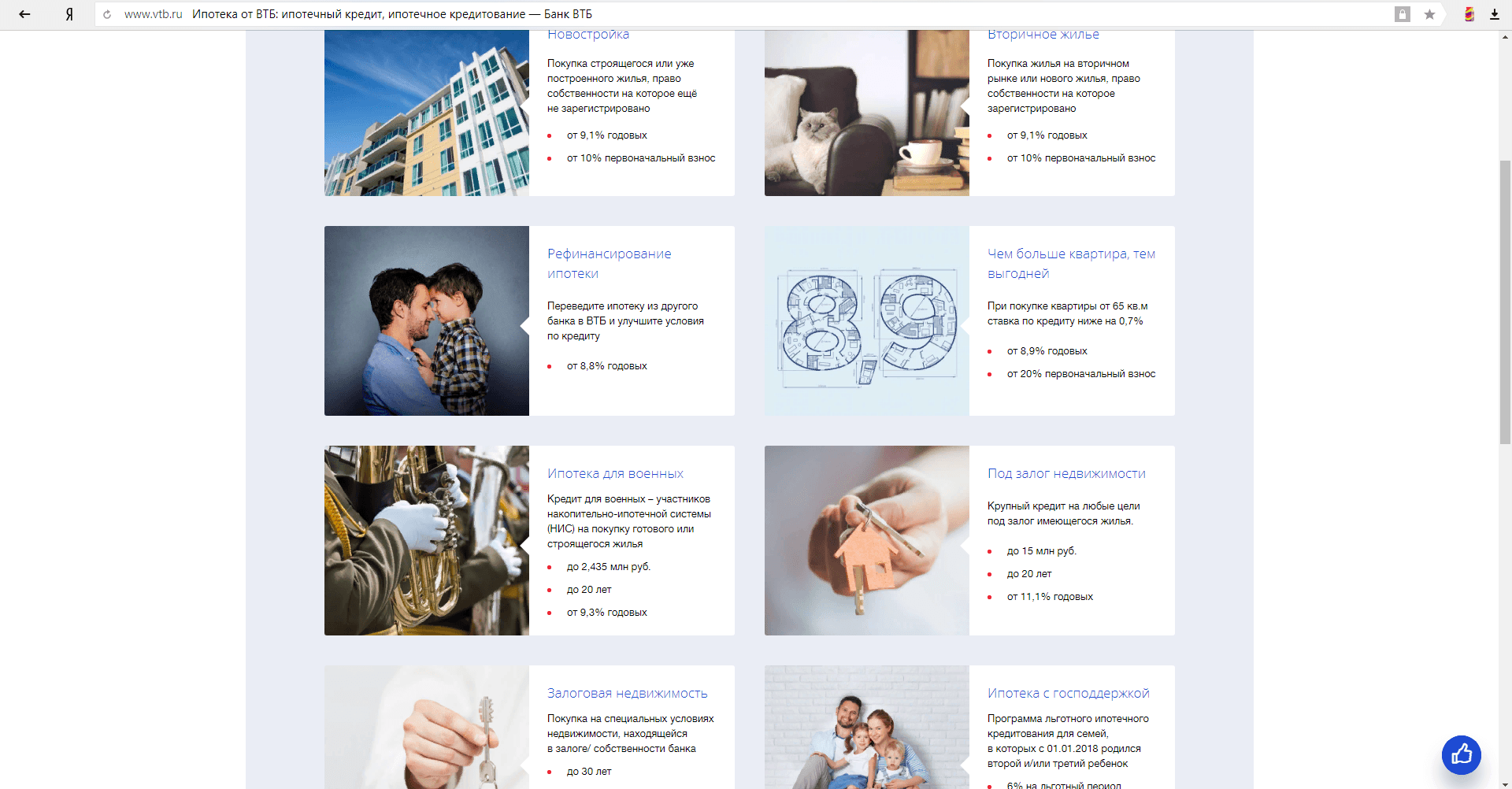

Ипотека на новостройки

Банком ВТБ аккредитовано более 10 000 строящихся многоквартирных домов. Покупка квартиры в новостройке или строящемся здании имеет свои нюансы. Заемщик подбирает соответствующий объект строительства из списка аккредитованных финансовой структурой новостроек, обращается в банк за получением ссуды. Как только строительство оканчивается, он может вступить в право собственности на завершенное строительством помещение. Возможно получение соответствующего права, если новостройка сдана в продажу, но выбранные помещения еще не приобретались физическими или юридическими лицами. На данную программу действуют следующие условия:

- 9,1 % годовых;

- первый взнос за ипотеку не менее 10% от стоимости квартиры;

- максимальная сумма ссуды – 60 млн. рублей;

- могут привлекаться поручители из числа близких родственников (до 4-х человек);

- поручители предоставляют тот же пакет документов, что и заемщик;

- официальный супруг всегда становится поручителем, если нет брачного договора;

- супруг-поручитель предоставляет только паспорт и СНИЛС.

Ипотека на вторичное жилье

Покупка вторичного жилья всегда связана с определенными рисками: состояние жилья, правомерность продажи, «черные» агенты, мошенники, переоценка стоимости. Покупка вторичного жилья избавляет от необходимости делать ремонт, зато добавляет процедур при оформлении. Ипотека на вторичном рынке оформляется также, как и на новострой, только права собственности переходят гораздо быстрее.

С ВТБ24 ипотека на вторичку становится немного проще. У банка есть ряд партнеров среди известных агентств недвижимости, которые предлагают скидки клиентам ВТБ. В числе партнеров есть и страховые компании, которые проведут экспертную оценку приобретаемого имущества. Без этой процедуры получить денежную ссуду нельзя. Оформление подразумевает обязательное страхование рисков утраты и порчи приобретаемого имущества.

Условия по ипотеке на вторичку такие же, как и с новостроем. Ставка – 9,1%, размер – от 600 тысяч до 60 млн. Срок кредитования – до 30 лет.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

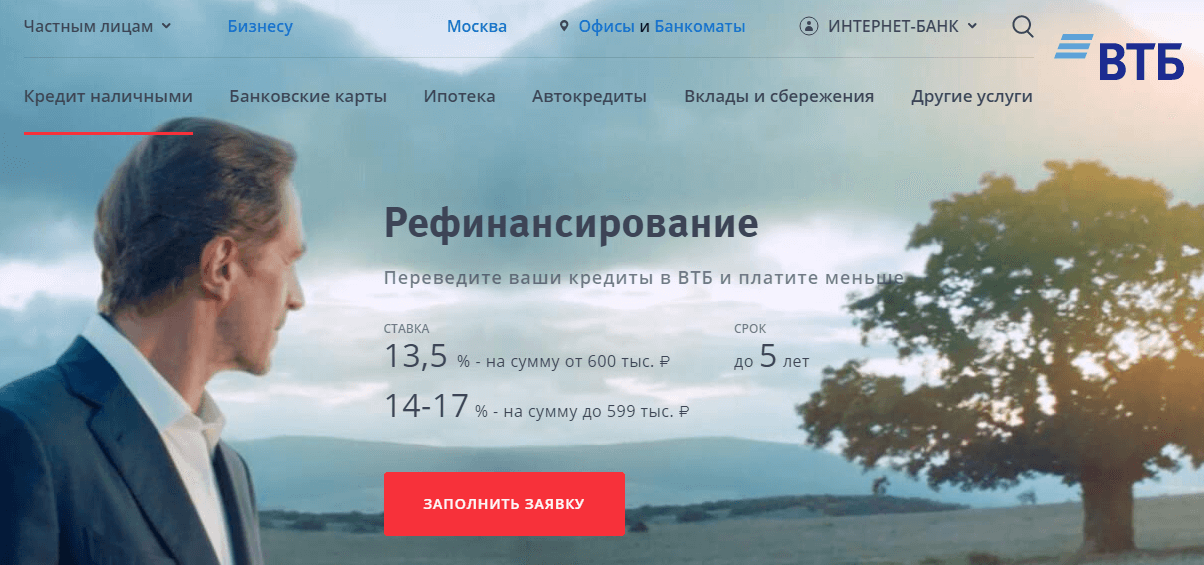

Рефинансирование ипотеки от другого банка

Если у физического лица уже имеется договор ипотеки в другом банке, он может перейти на более выгодные условия в ВТБ24. Суть процедуры в том, что ВТБ гасит задолженность клиента перед другим финансовым учреждением, выставляя сумму к выплате своему заемщику. Операция перекупа долга между банками гораздо выгоднее и заимодавец в любом случае получит свою выгоду. Но при этом и заемщик получит более выгодные условия: пониженные проценты, удлиненный или наоборот укороченный срок, более низкую ежемесячную оплату или возможность погашать долг досрочно без дополнительных комиссий и штрафов. Условия для оформления такого банковского продукта следующие:

- проценты фиксированы на всем протяжении кредита – 8,8%;

- используется только национальная валюта;

- оформление доступно только если осталось погасить не более 80 % кредитной суммы при предоставлении полного пакета или 50% при предоставлении двух документов;

- срок кредитования – до 30 лет при полном пакете документов и 20 лет – с 2-умя;

- максимальная сумма – 30 млн.;

- кредит оформляется без комиссии и дополнительных трат;

- ипотеку можно гасить досрочно.

Военная ипотека

На протяжении государственной военной службы, правительство перечисляет участникам системы НИС специальные взносы, которые индексируются. Через 3 года участия в программе можно обратиться в ВТБ 24 за ипотекой. Первый взнос может быть оплачен накопленными резервами, на остальную сумму выдается ипотека. В процессе накопления сумм на счете НИС также возможно их списание в учет ежемесячных платежей. Под военную ипотеку выделено определенное количество жилого фонда из числа строящихся и уже построенных домов. То есть приобрести можно и новостройку, и вторичку. Условия действуют следующие:

- максимальный размер ссуды – 2,435 млн.;

- срок – до 20 лет, на момент погашения заемщику должно быть не более 45 лет;

- ставка для участника НИС – 9,3%, при выходе из системы – 9,6%;

- первый взнос – не менее 15% от суммы кредита;

- подтверждение платежеспособности не требуется.

Ипотека под залог недвижимости

Если у физического лица уже имеется недвижимость, и он ищет возможность расширить свои владения, правильно инвестировать имеющиеся накопления или просто приобрести жилье повзрослевшим детям, можно воспользоваться программой ВТБ24 – ипотека под залог имущества. Для этого он должен владеть квартирой в многоквартирном доме в том городе, в котором находится отделение ВТБ 24, оформляющего кредит. Условия на такой вид кредита следующие:

- ссуда составляет не больше половины от стоимости закладываемого жилья и не более 15 млн.;

- ставка по кредиту – 11.1% (не меняется на всем протяжении действия договора);

- срок – до 20 лет;

- в национальной валюте;

- можно использовать имущество родных с оформлением поручительства;

- бесплатное досрочное погашение, отсутствие комиссий за оформление.

Покупка в ипотеку залогового жилья

Не все справляются с ипотекой. Некоторые жизненные ситуации заставляют людей прекращать выплату кредита и терять залоговое или ипотечное имущество. Такие квартиры попадают в базу залогового имущества, права собственности переходят банку. После оформления всех нюансов, банк выставляет квартиру на продажу. Часто случается, что стоимость таких квартир ниже рыночной. Такая покупка выгоднее. Нужно только подобрать интересующий вариант в каталоге банка. Условия действуют такие:

- ставка — 9,6;

- размер – от 600 тысяч до 60 млн.;

- длительность – до 30 лет;

- первый взнос – не менее 1/5 от суммы долга.

Дополнительные бонусы от банка

Сейчас у ВТБ в отношении ипотеки действует ряд бонусов. Если клиент относится к определенным категориям лиц, он может получить хорошую скидку, уменьшение процентной ставки или возможность погасить часть ипотеки целевыми накоплениями.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

- Возможность использования материнского капитала для погашения суммы долга или выплаты первого взноса. При использовании данной возможности получается ипотека без первоначального взноса из собственных накоплений.

- Льготный период со ставкой 6% для семей, в которых второй или последующий ребенок появился с начала января 2018 года.

- При покупке квартиры большей площади (свыше 65 кв. м) ставка уменьшается до фиксированных 8,9 %.

- Программа «Победа над формальностями» позволяет получить ипотеку всего по 2 удостоверяющим личность документам. Ставка – 10,3%, первый взнос – от 1/5 суммы. Решение озвучивается в течение суток после обращения.

Документы, которые потребует банк

Для того, чтобы оформить наиболее оптимальный вариант ипотеки, необходимо предоставить максимум документов. Банк всегда лояльнее относится к клиентам, которые доказали свою платежеспособность, а также подстраховали себя различными методами (залог, страховка жизни и здоровья, созаемщики и поручители). У таких клиентов ниже ставка и больше возможность получить кредит. При самой простой по требуемому пакету документов программе нужно принести в банк любые два документа, подтверждающие личность (например, паспорт, СНИЛС, водительское удостоверение, ИНН).

При оформлении других видов ипотечного кредитования банк может запросить:

- Паспорт, СНИЛС, ИНН, другой документ, удостоверяющий личность.

- Справка по форме банка, заполненная работодателем.

- Справка 2-НДФЛ.

- Ксерокопия трудовой книжки с соответствующими записями о месте работы.

- Номера телефонов работодателя, его адрес, ИНН, полное наименование, штатная численность, ФИО директора.

Расчет и оформление ипотечного кредитования

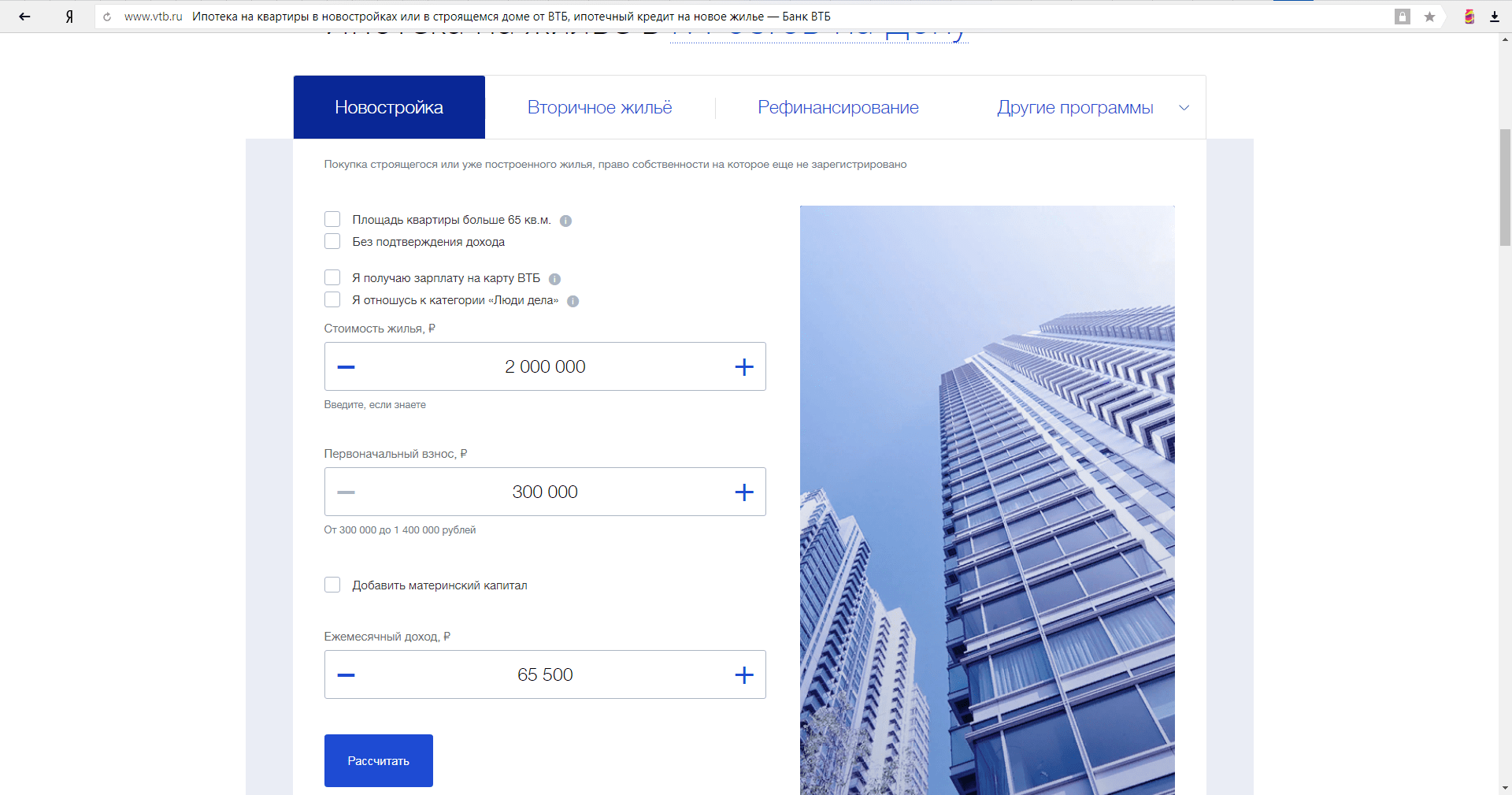

Рассчитать ипотеку можно на сайте https://www.vtb.ru/personal/ipoteka/. В открывшемся окне будут предложены вниманию все возможные варианты кредитования и дополнительных бонусов.  Достаточно нажать на любой из них, откроется калькулятор с указанием параметров кредита: площадь жилья, подтверждение дохода, сумма, ежемесячный доход на семью, размер первоначального взноса, наличие материнского капитала. Во все окошки вносятся имеющиеся данные, затем нужно нажать кнопку «Рассчитать».

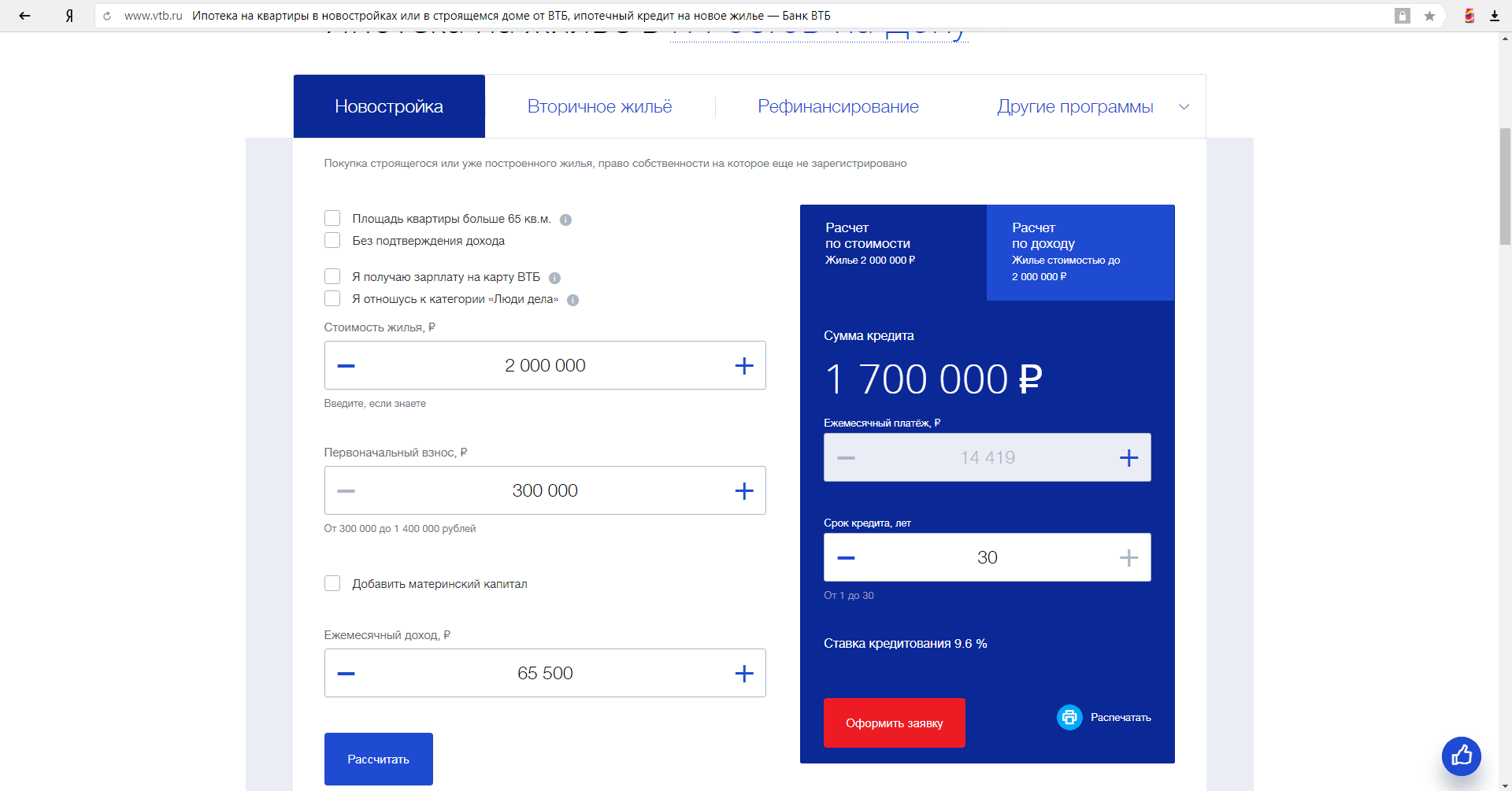

Достаточно нажать на любой из них, откроется калькулятор с указанием параметров кредита: площадь жилья, подтверждение дохода, сумма, ежемесячный доход на семью, размер первоначального взноса, наличие материнского капитала. Во все окошки вносятся имеющиеся данные, затем нужно нажать кнопку «Рассчитать».  Появится ориентировочный срок и размер платежа. Далее нужно нажать кнопку «Оформить заявку».

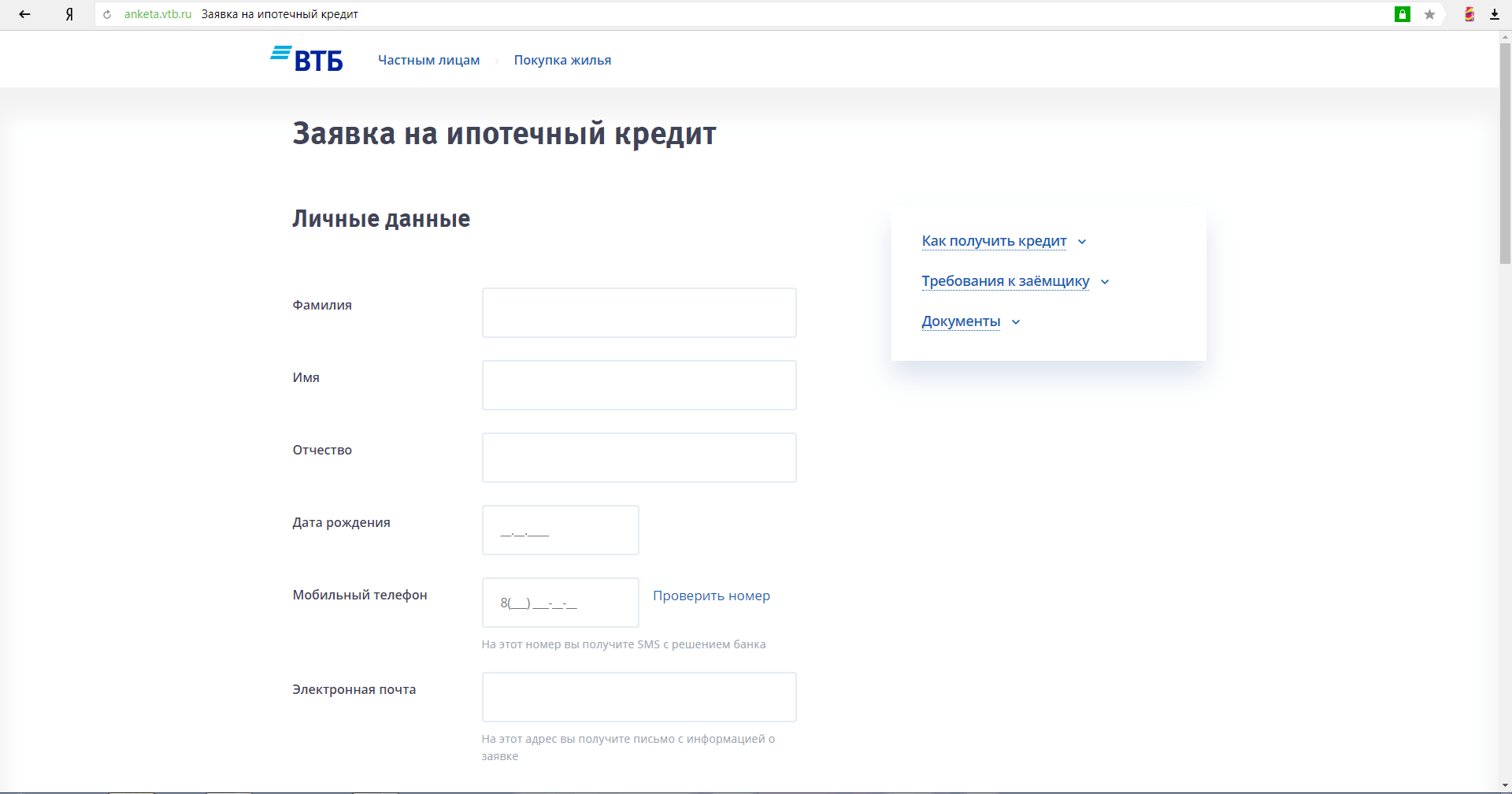

Появится ориентировочный срок и размер платежа. Далее нужно нажать кнопку «Оформить заявку».  Открывается страница с анкетой для заявителя. Анкета заполняется максимально подробно с указанием всех личных данных, информации о работодателе, приобретаемом жилье, правах на специальные программы.

Открывается страница с анкетой для заявителя. Анкета заполняется максимально подробно с указанием всех личных данных, информации о работодателе, приобретаемом жилье, правах на специальные программы.  Не забудьте подготовить паспорт и СНИЛС.

Не забудьте подготовить паспорт и СНИЛС.

После того, как заявка оформлена и отправлена в банк, придется дождаться ответа менеджера. Обычно это занимает не больше 10 минут. В редких случаях ответ может затянуться на сутки или двое. После звонка, клиента приглашают в офис со всеми необходимыми бумагами. Там заявка оформляется в письменной форме, клиента фотографируют и отправляют фото в службу безопасности, проверяют указанные данные и подлинность документов. Этот период составляет 4-5 дней, после чего банк информирует о принятом решении.

Статьи по теме

-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта