водяные насосы;

водяные насосы; автотранспортные магистрали;

автотранспортные магистрали;

нет комментариев

нет комментариев

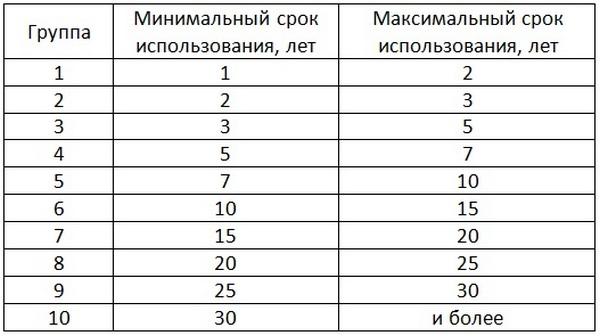

Амортизационные группы основных средств

Различное оборудование и инструменты, которые предназначаются для изготовления всевозможной продукции, называются основными средствами (ОС) предприятия. Без таких ресурсов, не возможна деятельность ни какого производства. Однако нужно учитывать, что к основным средствам относится только то оборудование, которое имеет срок полезного применения не меньше одного года.

Амортизация и ее категории

При приобретении данных средств, они в обязательном порядке должны быть приняты на бухгалтерский учет предприятия по начальной цене. В которую входит доставка оборудования, его установка, и наладочные работы. При эксплуатации основных ресурсов происходит их. Поэтому, для возмещения ущерба от износа, как отдельных деталей, так и полностью всего оборудования начисляются амортизационные денежные средства.

Амортизационные группы ОС

Перемещение определенной доли стоимости основных средств на начальную цену уже готовой продукции называется амортизацией. Когда организация покупает необходимые ресурсы, она затрачивает определенные денежные суммы. Поэтому, чтобы в связи с этим компания не понесла убытки, она должна вернуть потраченные финансы, то есть окупить приобретенное оборудование. Именно для этого и существует амортизация. Большинство предприятий окупают потраченные средства довольно долгий период времени, который иногда оставляет более тридцати лет.

Для начисления амортизации основные средства подразделяются на конкретные категории, которые учитывают период полезного применения. При использовании производственных инструментов, их цена переносится на стоимость производимого товара.

В случае если часть суммы, по каким либо причинам осталась не списанной, она именуется как остаточная цена. Именно по данной стоимости и выполняется полное списание оборудования, которое вышло из строя.

На сегодняшнее время, законодательством Российской Федерации предусмотрено десять амортизационных категорий. Благодаря которым, определяют сроки полезной эксплуатации производственных мощностей предприятия, и рассчитывают финансовые отчисления за их износ.

Категории до десяти лет применения

Оборудование с периодом использования до десяти лет подразделяется на пять групп.

Первая группа

В данную категорию входит производственное имущество, которое эксплуатируется от одного до двух лет. К такому относятся:

- механизмы для автоматических и ручных станков;

- компрессора;

- ленточные транспортеры;

- электрогенераторы;

- пресс, с помощью которого катают сталь;

- отбойное и бурильное оборудование, ручного пользования;

- инструменты, применяющиеся в медицине;

- механизмы, с помощью которых добывают нефть, или другие полезные ископаемые. Так как они эксплуатируются в среде, которая негативно на них воздействует;

- кабельная продукция;

- инструменты, которые используют для бурения глубоких разведывательных или эксплуатационных

- скважин.

Вторая группа

Сюда относят механизмы, срок использования которых составляет не более трех лет:

водяные насосы;

водяные насосы;- подъемные краны, которые рассчитаны на подъем груза не больше одной тонны;

- конвейерные ленты, поверхность которых прорезинена;

- оргтехника (компьютеры, принтеры, ксероксы, сканеры и прочее);

- кормозаготовительные машины;

- буровые станки, которые применяются в угольной отрасли;

- технологическое оснащение, применяющееся на машиностроительных предприятиях;

- подъемные сосуды, которые задействованы в шахтном производстве;

- инструменты для сельскохозяйственной деятельности.

Третья группа

Данная группа включает следующие средства, которые могут быть списаны из под отчета в течение пяти лет:

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

- механизмы, которые задействованы для забора газа или нефти;

- специальные постройки для заготовки лесоматериалов;

- транспорт, использующийся при лесозаготовке;

- видео и фототехника;

- бытовые подъемники;

- тепловые генераторы;

- воздушные и водяные трубы;

- устройства для разгрузки и погрузки грузов;

- лесопильные станки;

- приспособления, которые используют при изготовлении цвет мета;

- маломощные трансформаторы;

- инструменты для коклюшного производства;

- распределительные механизмы;

- разнообразные виды контрольно измерительных приборов;

- аппаратура, корпус которой изготовлен из стекла.

Четвертая группа

К ней относятся производственные средства, период эксплуатации которых составляет не менее пяти и не более семи лет:

- градирни, изготовленные из древесного сырья;

- любые виды ограждений, за исключением металлических;

- промышленные сооружения, построенные из любого материала, кроме стального;

- токоведущие провода, находящиеся в подвешенном состоянии;

- вспомогательное промышленное оборудование (миксеры, печи);

- инструменты для изготовления деревянных или резиновых изделий;

- приборы необходимые для вещания теле и радиосвязи.

Пятая группа

К этой группе, согласно классификатору, относятся производственные приспособления, период списания которых, может происходить от семи до десяти лет. В первую очередь к ним относятся:

- сооружения быстрой сборки и разборки;

- военный транспорт и техника;

- оборудование, производящее эбонит;

- механизмы с числовым программным управлением;

- промышленные платформы;

- оборудование, предусмотренное для нагрева жидких или твердых материалов, а также отопления помещения;

- станки для обработки металла;

- оружие, используемое в спорте или досуге;

- кузнечное оборудование;

- сельскохозяйственная техника (комбайны, трактора, грузовые машины и тому подобное).

Категории со сроком использования до тридцати лет

Такие категории распределяют основные средства с наиболее продолжительным сроком эксплуатации. И делятся также как и предыдущие на пять групп. Согласно кодификатору отчет категорий продолжается, и начинается с шестой.

Шестая группа

Сюда относятся здания, транспорт и прочее оснащение с периодом списания от десяти до пятнадцати лет:

- железнодорожное оснащение;

- стационарные котлы и печи;

- скважины для забора воды;

- имущество, используемое при производстве бумаги, и бумажных изделий;

- железнодорожные площадки;

- морской или речной грузовой транспорт.

Седьмая группа

Здесь предусмотрены средства с периодом службы пятнадцать – двадцать лет:

- автотранспортные магистрали;

- капитальные строения, за исключением жилых;

- канализационные сливы;

- механизмы, которые способствуют увязке и упаковке выпускаемой продукции;

- водный самоходный транспорт, с помощью которого выполняется буксировка различных объектов;

- пассажирский морской или речной транспорт.

Восьмая группа основных средств

Это имущество предприятия которое может использоваться до двадцати пяти лет:

- печи для плавки чугуна;

- металлические конструкции, в том числе и ограждения;

- кабеля, предусмотренные для высокого напряжения;

- железобетонные помещения;

- имущество, эксплуатируемое в метрополитенах;

- грузопассажирский морской транспорт;

- железнодорожные составы.

Девятая группа и что в нее входит

Эта категория учитывает все оборудование, срок производства которого составляет от двадцати пяти до тридцати лет:

- сосуды высокого давления;

- взлетные площадки аэропортов;

- капитальные склады и хранилища;

- очистительные сооружения для воды;

- автомобильные эстакады;

- противопожарная специализированная техника, которая применяется на открытых водоемах (реки. моря, озера);

- реакторы, эксплуатируемые на ядерном топливе.

Как проводится учет нематериальных активов и что для этого нужно? Читайте в нашем материале.

Здесь вы узнаете, как заполнить инвентарную карточку основных средств.

Как правильно списать основные средства и документально оформить весь процесс? Об этом вы узнаете тут.

Десятая группа

Последняя группа предусматривает ОС, которые не подлежат списанию более тридцати лет:

- строения, предназначенные для жилья;

- водяные платформы, которые применяются для специализированных работ;

- железнодорожное полотно и гражданские составы, находящиеся в метрополитене.

Очистительные сооружения для воды

Изменения в законодательной базе

С начала 2017 года вступили в силу поправки к действующим нормативно правовым актам. Так Постановлением министерства был принят новый измененный классификатор основных средств.

Для облегчения процедуры перехода со старого классификатора на новый видоизмененный, были созданы специальные таблицы. Которые предназначаются для определения категории амортизации.

Таким образом, данные нововведения не должны оказать отрицательное воздействие на расчет и оформление амортизационных выплат.

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-