2 комментария

2 комментария

Учет нематериальных активов — правила ведения

Ведение учета нематериальных активов – это обязанность того предприятия, которое ими пользуется. Его документальное оформление должно соответствовать всем норма законодательства. Главным документом, который занимается регулированием бухгалтерского учета по вопросам нематериальных активов, является Положение, которое утвердило Министерство финансов РФ под названием «Учет нематериальных активов» от 16 октября 2000 года.

Понятие, состав и оценка нематериальных активов

Нематериальные активы – это в некотором смысле, цена на интеллектуальную или промышленную собственность, которые принадлежат предприятию, и термин их использования превышает 1 год. Они обязательно должны приносить предприятию доход.

Для того чтобы какой-то тип материального актива мог быть принят на бухгалтерский учет в предприятии, он должен соответствовать следующим требованиям:

- Объект оформления постоянно находится под контролем предприятия. Он должен иметь все необходимые бумаги, которые могут подтвердить права организации на право пользования этими активами. Гражданский кодекс РФ гласит, что каждая сделка, которая подразумевает использование интеллектуальных прав, должна пройти регистрацию. Порядок ее проведения обусловлен приказами Правительства.

- Объект должен сегодня или в будущем приносить в организацию доходные средства. Он может быть использован для производства продукции, для решения управленческих вопросов или выполнения других действий, которые ведут до достижения целей предприятием.

- Объект можно в любое время отделить от других активов предприятия, тем самым его идентифицировав.

- Объект можно использовать долгий промежуток времени, который должен составлять не менее 1 календарного года.

- Для объекта можно провести первоначальную оценку стоимости.

- У объекта нет определенной формы, которую можно определить как физическую.

Если все эти условия выполнены, то к материальным активам можно отнести:

- творения литераторов и других работников искусства, научные труды и идеи;

- программы для ПК;

- изобретения, которые можно использовать для получения дохода;

- достижения в области селекции;

- новые методы производства;

- наименования товарных знаков;

- репутация предприятия, которую оно заработало себе в деловых кругах за время своей деятельности.

Состав нематериальных активов включает в себя:

- расходы на организацию – включают в себя те средства, которые потрачены предприятием для образования некоторых лиц, которые занимаются деятельностью, связанной с нематериальными активами;

- качества сотрудников предприятия (деловые и интеллектуальные), их способности и квалификация.

Проводят оценку нематериальных активов исходя из нескольких критериев, в том числе зависимо от тех источников, у которых они были куплены, от вида и роли в деятельности организации:

- если они внесены на баланс предприятия как часть уставного капитала – то оценка проводится по договору между учредителями;

- если НМА куплены за некоторую сумму у других лиц или организаций – они оцениваются в зависимости от их первоначальной стоимости и уровня готовности к работе;

- если они были получены у других лиц бесплатно – то их оценка проводится независимым экспертом, который устанавливает цену;

- если они был созданы на предприятии самостоятельно – то их стоимость определяется теми затратами, которые потребовались на их создание;

- если НМА поступили в результате подписания договоров с соображением того, что там предусмотрены обязательства, выполнение которых происходит без внесения денег – цена устанавливается по его стоимости.

В последнем случае стоимость нематериального имущества будет устанавливаться исходи из стоимости подобного объекта на других предприятиях.

Учет средств в кассе

Как проводится учет денежных средств в кассе и что для этого нужно? Читайте в нашей статье.

Что такое — бланки строгой отчетности и как их учитывать? Об этом читайте тут.

Здесь вы узнаете, как правильно вести кадровый учет и что для этого нужно.

Документальное оформление НМА

Учет нематериальных активов проводится на аналогичных с основной базой средств документах. Такие бумаги являются первичными. В остальном на сегодняшний день в законодательстве не предусмотрено особых указаний по этому поводу. Каждое предприятие должно самостоятельно заниматься разработкой и ведением таких документов.

Законодательство в области бухгалтерского учета приводит список необходимых реквизитов, которые обязательно должны присутствовать на таких документах. Документы оформляются в соответствии с видом материального актива, но прежде всего на них должны быть проставлены такие данные:

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

- характеристика объекта, по которому ведется учет;

- сроки и порядок поступления или выбытия из предприятия;

- стоимость, которая была дана при первоначальной проверке;

- норма амортизации;

- дата, когда НМА были введены и выведены из строя.

Следует обратить внимание на переход права собственности на такие активы. Если право на владение НМА подтверждено патентом, то его необходимо подтвердить договорами лицензии. Если же право на нематериальные активы было куплено, то необходимо оформлять договора с теми лицами (юридическими или физическими), которые предоставили их компании.

Следует отметить, что некоторые типы НМА имеют свои особенности, которые подразумевают необходимость в защите. В таком случае необходимо разрабатывать правила охраны, которые будут действовать внутри предприятия. По этим правилам к таким объектам может иметь доступ только определенный круг лиц. Только они будут иметь право на ознакомление с такими НМА и проведение операций с ними.

Синтетический и аналитический учет нематериальных активов

Ведение синтетического учета происходит на основании счета 04 «Нематериальные активы». НМА при аналитическом учете оформляются вследствие создания субсчетов на счете 04 в соответствии с их видами.

Счет 04 является активным, в нем отображается информация о присутствии и передвижении нематериальных активов по предприятию. На этом счете учет проводится по той оценке, которая была дана НМА первоначально.

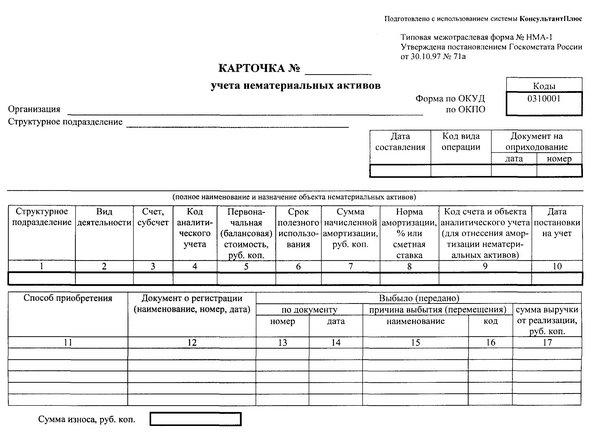

Главным документом, по которому проводится операция, становится Карточка учета НМА, которая заполняется по специальной форме. Такую карточку необходимо открывать отдельно для каждого объекта. Основанием для ее открытия являются такие документы, как акты приема-передачи и бумаги на оприходование.

Если же на предприятии есть в наличии несколько видов материальных активов, то для каждого из них следует открывать отдельных субсчет. Для его создания используется та классификация НМА, которая утверждена именно этой организацией.

Амортизация нематериальных активов

Учет нематериальных активов предполагает длительное пользование ими. Но со временем их стоимость может изменяться в зависимости от износа. Для амортизации бухгалтерами используется несколько способов:

- линейный;

- методом уменьшения стоимости по пропорции к количеству продукции;

- уменьшения остатка.

Если на предприятии есть несколько нематериальных активов, но все они относятся к одной группе, то для каждого из них нужно применять одни и тот же способ. Он используется на протяжении всего срока их использования, причем по его истечении начисление амортизации не прекращается.

Такой исход возможен только, если деятельность организации была законсервирована. Эта норма в законодательстве была применена только после 2001 года.

Если у актива нет определенного срока использования (актуально для изобретений), то условно его обозначают на 20 лет или до момента прекращения работы предприятия. При расчете нормы амортизации на 1 год пользуются формулой 100/20=5%.

Инвентаризация нематериальных активов

Инвентаризация НМА начинается с проверки таких данных:

присутствуют ли все документы, которые могут подтвердить право на пользование предприятием

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

- нематериальными активами;

- правильно ли отражено движение НМА в базе и сделаны ли все записи своевременно.

Результаты проверки записывают в документах по описанию НМА. В случае если данные инвентаризации отличаются от тех, которые представлены в бухгалтерском учете, то нужно создавать сличительную ведомость.

Чтобы провести инвентаризацию необходимо заполнить специальный бланк. Он разрабатывается по типовой форме. Его нужно делать в двух экземплярах:

- первый необходимо отправить в бухгалтерию;

- другой – отдается тому сотруднику, который отвечает за хранение нематериальных активов.

Если во время проведения инвентаризации были выявлены такие НМА, которые ранее не были на учете, то их необходимо присоединить на баланс.

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта