нет комментариев

нет комментариев

Форма ОС 4 — как заполнять правильно?

Заполнение форм бухгалтерского учета – это сложная работа, которая должна проводиться в четком соответствии с принятым регламентом и правилами, установленными нормативными документами. Правильная процедура списания основных средств позволит избежать ошибок в ведении финансов.

Существующие виды форм учета средств

Ведение бухгалтерской отчетности подразумевает правильное и грамотное заполнение большого количества разнообразных документов, среди которых отдельное место занимает заполнение форм учета основных средств организации. Согласно Постановлению Государственного комитета статистики РФ от 21.01.2003 года, были введены в действие новые формы по ведению учета ОС, которые носят характер обязательных для применения всеми юридическими лицами вне зависимости от формы собственности. Исключение составляют лишь бюджетные и кредитные организации. Предыдущие формы были упразднены.

Появление нового регламента заполнения привело к увеличению количества форм учета. Если раньше их насчитывалось всего 8, то теперь число бумаг, которые требуется составлять бухгалтеру для учета основных активов предприятия, равняется 14.

Формы, предполагающие учет основных активов предприятия или организации включают в себя следующие виды:

- документы, которые требуется заполнить по факту прихода средств. Они имеют «маркировку» ОС и номерное обозначение 1, 1а, 1б и 3;

- документы, которые заполняются при внутреннем перемещении основных активов предприятия. Они имеют буквенное-цифровое обозначение ОС-2;

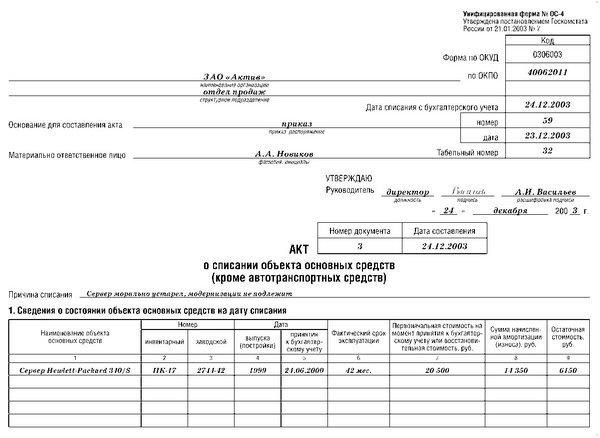

- следующие формы, обязательные для заполнения применяются при процедуре списания активов. Их обозначение имеет следующий вид – ОС-4, ОС-4а, ОС-4б;

- последний вид – это формы учета наличия и движения. Они обозначаются цифрой 6 и включают в себя 6а, 6б.

Также при ведении бухгалтерии требуется заполнение документов, в которых прослеживается движение оборудования, предназначенного для монтажа. В число данных форм входят:

- формы ОС-14 и ОС-15, которые приняты для обозначения процедуры приемки или передачи оборудования;

- форма ОС-16, используемая для учета оборудования с выявленными дефектами.

Что такое форма ОС-4 и для чего она нужна

Может возникнуть ситуация, когда оборудование или объекты, относящиеся к основным активам организации, приходят в негодность, и требуется их списание в соответствии с принятыми формами, чтобы сохранялась целостность бухгалтерского баланса. В этом случае применяется форма под номером ОС-4 и ее разновидности.

Обстоятельствами, предполагающими списание ОС предприятия или организации, принято считать:

- осуществление продажи активов;

- моральное устаревание или физический износ оборудования, относящегося к основным средствам, препятствующее дальнейшей эксплуатации;

- проведение ликвидации после аварии или чрезвычайного происшествия;

- активы, относящиеся к ОС, были инвестированы в уставной капитал иного предприятия или компании;

- после проведения процедуры инвентаризации обнаружена недостача или порча объекта;

- ОС были переданы в дар или участвовали в обмене;

- в ходе проведение реконструкции была произведена модернизация или переоборудование основных средтств.

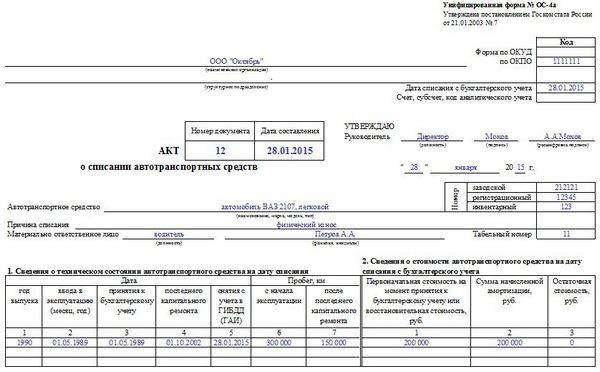

При необходимости списания автотранспортного средства документ оформляется в соответствии с формой ОС-4а, при этом обязательным для предоставления в бухгалтерию является не только акт вывода средств, но также подтверждение из органов Государственной автомобильной инспекции о снятии данного транспортного средства с учета.

Для прочих групп основных средств используется всего две разновидности –ОС-4 и ОС-4б. При этом первый вариант применяется при выводе из эксплуатации только одного объекта, относящегося к основным средствам, а вторая форма может применяться при необходимости одновременного списания нескольких активов.

Акт о списании ОС заполняется в двух экземплярах лицами из числа комиссии организации, которые специально уполномочены на это. Готовый документ должен быть подписан всеми членами комиссии и утвержден руководителем или директором организации, либо лицом, действующим на основании доверенности.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Комиссия при составлении акта осмотра для целей списания должна указывать в нем ряд важных моментов:

- причины, по которым происходит ликвидация имущества;

- оценка технического состояния после первичного осмотра;

- имеется ли возможность осуществить восстановление объекта;

- выявление списка лиц, которые могут быть виновны в преждевременном износе ОС;

- существует ли возможность применить в дальнейшей эксплуатации отдельные узлы или детали выводящегося из оборота объекта.

Составление подобного документа является обоснованным и законным основанием для сдачи объекта ОС на складское хранение или для дальнейшей реализации актива, который может оставаться после списания. Чаще всего к подобному случаю относится наличие металлолома или иных материальных ценностей.

Первый экземпляр подписанного документа обязательно сдается в бухгалтерию. На основании предоставленного документа в бухгалтерском учете будет отражаться выбитие основных средств с последующим их списанием со счета 01.

Второй должен оставаться у лица, назначенного ответственным за сохранность объектов при их хранении на складе или ином другом месте временного размещения.

Также следует отразить данные результатов проведенного списания в инвентарной карточке объекта.

Особенности заполнения

Сам акт списания состоит из трех разделов, каждый из которых отражает информацию об определенных характеристиках актива, подлежащего списанию.

Раздел 1 включает в себя информацию об объекте на момент его вывода из эксплуатации, в частности в нем содержится:

- восстановительная стоимость;

- величина амортизации, которая была начислена с начала эксплуатации объекта;

- остаточная стоимость.

При переоценке объекта ОС в соответствующей графе следует указывать остаточную стоимость, полученную в результате переоценки. В случаях, когда переоценка не проводилась, то прописывается начальная стоимость актива при постановке его на баланс.

Раздел 2 включает в себя краткие технические и индивидуальные характеристики объекта, например, имеющиеся в его составе драгоценные металлы, особые приспособления, необходимые для нормальной работы, специальные принадлежности. Также в данном разделе приводится комиссионное заключение относительно состояния объекта и возможности или невозможности его последующего использования;

Раздел 3 должен включать в себя затраты, понесенные в связи со списание ОС (демонтаж, разборка, вывоз с территории) и перечисление имеющихся после списания ТМЦ, которые могут быть пригодны к дальнейшему использованию или последующей реализации. Информация для заполнения данного раздела также берется из актов, составленных по форме ОС-1, Ос-1а и ОС-1б.

Что такое форма Т53 платежной ведомости? Об этом вы узнаете в нашей статье.

Здесь вы узнаете, как заполнить форму журнала учета огнетушителей по всем правилам.

Как заполнить форму ОС-1 правильно? Об этом написано тут.

Инструкция по заполнению

Заполнение документа рекомендуется проводить поэтапно:

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

- Первым делом требуется заполнить титульную часть, где указываются полное наименование организации или предприятия, структурное подразделение, являющееся местом нахождения списываемого объекта;

- Далее ставится дата, когда происходит списание актива;

- Следующим шагом станет указание номера и даты приказа, являющимся основанием для проведения процедуры;

- В строке «причины списания» требуется четко сформулировать, почему объект попадает под акт вывода из обращения. Причинами могут стать поломка, физический износ, моральное устаревание или иное;

- Далее следует начинать заполнять таблицу. Все сведения об объекте должны быть указаны на день непосредственного списания. Основную информацию можно взять из инвентаризационной карточки. В графе 7 следует указать восстановительную стоимость объекта, а графа 9 служит для описания остаточной. Ее можно определить как разницу между начальной ценой и амортизацией, которая была начислена к моменту списания;

- Во второй таблице следует прописывать особенности выводимого актива. В частности, необходимо указать наличие или отсутствие драгоценных металлов;

- После заполнения обеих таблиц составляется заключение, в котором приведены причины, повлекшие списание ОС. После этого каждый член комиссии расписывается в составленном акте;

- Третья таблица должна заполняться работником бухгалтерии. В ней подсчитывается финансовый результат, полученный в ходе проведения процедуры списания. Общая сумма включает в себя также затраты на демонтаж или разбор объекта и полученные средство от его реализации;

Только после заполнения всех таблиц форму акта утверждает руководитель или директор организации.

Статьи по теме

-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта