нет комментариев

нет комментариев

УПД (универсальный передаточный документ): правила и образец заполнения

Новая форма бухгалтерской и налоговой документации – универсальный передаточный документ — объединяет в себе функции счёт-фактуры и первичного учётного документа, что значительно облегчает документооборот компании.

Универсальный передаточный документ: чем является и как заполняется

Симбиозом счёт-фактуры и первичного документа стал новый тип учётной документации – универсальный передаточный документ (УПД).

Он был разработан и введён в пользование благодаря всесторонней поддержке инициативы законодательных органов бухгалтерским сообществом страны.

А связана эта инициатива была с решением вопроса неэффективности документооборота: при заполнении «первички» и счёт-фактуры многие данные дублируются, так как обязательны для всех бухгалтерских документов по закону. В связи с этим в качестве решения был предложен «Отгрузочный документ», позднее переименованный в УПД.

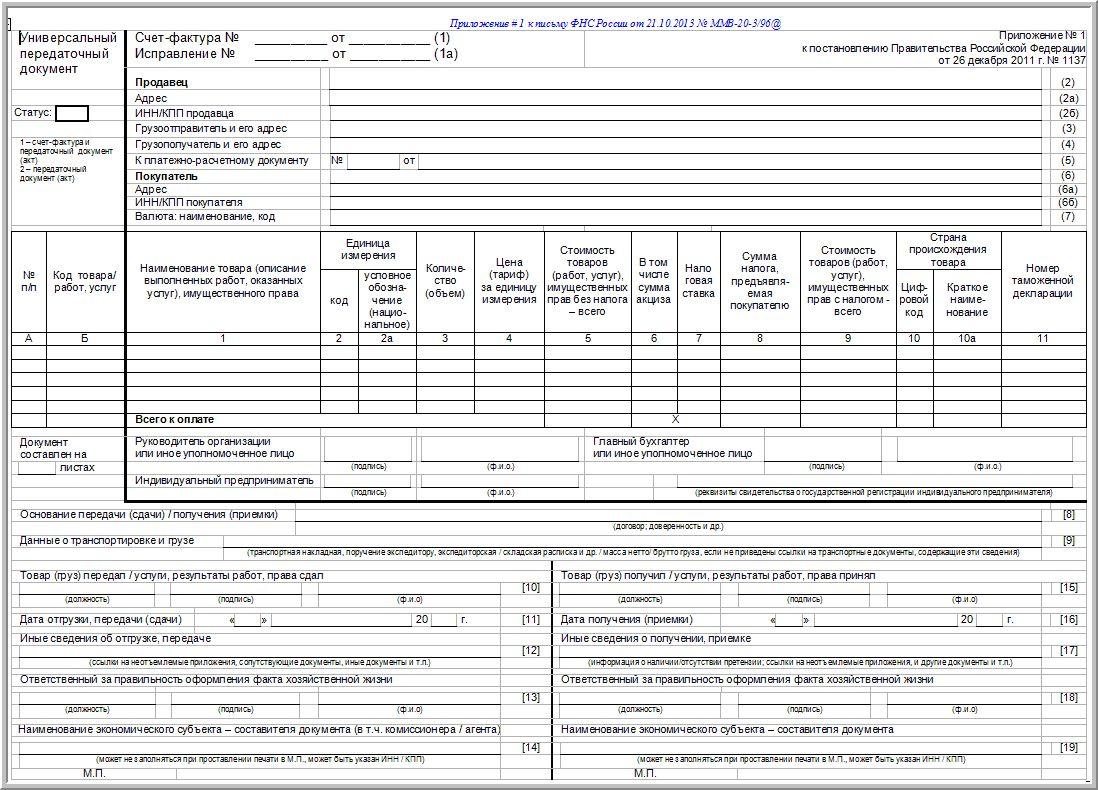

Что собой представляет данный документ? Разработанный на её основе УПД содержит абсолютно неизменённую форму счёт-фактуры, окантованную чёрной линией.

Вокруг рамки располагаются дополнительные поля и данные, обязательные для первичной документации по ч.2 9 статьи Федерального Закона №402-ФЗ, а именно:

- Название «Универсальный передаточный документ».

- Дата составления, дублирующая дату внутренней счёт-фактуры.

- Полное наименование организации-составителя документа.

- Информация о регистрируемом факте хозяйственной деятельности (указывается в нескольких полях).

- Размер сделки в натуральном либо денежном (стоимость) эквиваленте, с указанием используемых единиц измерения.

- Поимённый список должностных лиц от обеих сторон:

ответственных за составление данного УПД;ответственных за принятие ФХЗ со стороны покупателя. - Подписи и ФИО лиц, ответственных за сделку и правильность её документального оформления;

Ознакомиться со всеми вышеперечисленными пунктами на примере можно по изображению ниже:

Функции Универсального передаточного документа

Так как абсолютно каждый факт хозяйственной деятельности любой организации должен находить своё отражение в бухучёте, а связанный с финансами факт ещё и в налоговом учёте, заполненный УПД может быть принят в различных случаях в качестве документального подтверждения совершения сделки (передачи прав) или в качестве счёта-фактуры в целях налогообложения. Это значит, что универсальный передаточный документ может выступать в роли одного, либо в роли двух документов сразу.

Для того чтобы точно отразить, к какому типу принадлежит каждый отдельно взятый УПД, в форму добавлен такой пункт как «Статус УПД». Он располагается в левом углу (сверху) и должен иметь одно из двух значений: цифра «1» либо цифра «2».

Отметка «1» в данном поле означает, что документ принимается одновременно счёт-фактурой и «первичкой». Такой статус используется компаниями – плательщиками НДС.

Но если вы используете упрощённую систему налогообложения и в ходе ведения деятельности компании не начисляете налог на добавленную стоимость (некоторые «упрощенцы» могут это делать по просьбе клиента), то гораздо проще применить значение «2», при котором УПД выступает в роли первичной учётной документации.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Удобство второго варианта заключается не только в чёткой принадлежности документа, но и в вопросе заполнения.

Ведь когда не начисляется НДС, нет необходимости заполнять многие пункты документа, обязательные для счёт-фактуры:

- строка №7 – данные о выставленном счёте;

- графа №6 – общая сумма акциза сделки;

- графа №7 – размер налоговой ставки;

- графа №10 – кодировка страны-производителя;

- графа №10а – буквенное наименование страны-производителя;

- графа №11 – данные о таможенной декларации.

Таким образом, каждый вправе выбирать самостоятельно, какую функцию будет осуществлять Универсальный Передаточный Документ. Причём, не запрещается использовать его в виде первичной документации и одновременно выписать отдельную счёт-фактуру.

Об УПД (Универсальном передаточном документе) смотрите видео.

Удобен ли УПД для компаний на УСН

На самом деле, этот документ был разработан именно для компаний, которые уплачивают в казну НДС, так как экономит ресурсы, время и помогает избежать дублирования данных. Что же касается «упрощенцев», которые не выписывают счёт-фактуру, так как не платят НДС, то для них польза от использования УПД сомнительна.

При желании универсальный передаточный документ может использовать каждая компания. Так что всё зависит в основном от личных предпочтений и привычек сотрудников…

Кроме того, возможен случай, когда компания на УСН занимается начислением НДС ради какого-либо крупного клиента, которому не выгодно сотрудничать на обычных условиях. В таком случае «упрощенец» попадает в такую же ситуацию, как и владелец организации с общим режимом налогообложения и может выписать УПД в целях экономии времени.

Он в этом случае заменит и ТОРГ-12 и счёт-фактуру.

Как заполняется универсальный передаточный документ

Этот вопрос мы рассмотрим, исходя из статуса документа, так как первый включает в себя второй.

Для удобства начнём с последнего.

Выписывая УПД как первичную учётную документацию, важно соблюсти все правила заполнения последней, указанные в пункте 2 статьи 9 Закона № 402-ФЗ:

- Наименование документа: обязательно. Записывается в левом верхнем углу и дополняется указанием статуса в соответствующем поле.

- Дата составления: записывается в строке 1. Это не дата отгрузки и не дата принятия.

- Полное наименование компании-составителя УПД: указывается в 14 и 19 строке либо заменяется мокрой печатью.

- Содержание регистрируемой операции:

строки 2, 2а, 2б – для реквизитов продавца;строки 6, 6а, 6б – для реквизитов покупателя;графы А и (по желанию) Б – детализация предмета сделки;

строка 8 – на основании чего выписывается документ;

строки 9, 17 и 12 – для указания дополнительных документов и информации, описывающей сделку (особенно важно для сложных услуг);

строки 11, 16 – уточняющие данные по датам.

- Оценка операции в натуральном либо денежном эквиваленте: строки 6, 7, 8, 9. Для сделок с предоплатой также заполняется строка №5.

- Лица, ответственные за оформление и проведение операции (их должности) – строки №10 и №15 либо 13,18.

- ФИО и синие подписи вышеуказанных сотрудников: записываются в 13 и 18 строке.

В случае отсутствия подписей в данном поле, необходимо выставить их в строки их предыдущего пункта либо в строке с данными руководителя организации/уполномоченного лица (если во всех трёх случаях это один и тот же человек: проводит операцию, оформляет документы, является подписантом).

Чему должен уделить внимание продавец

Особое внимание при заполнении УПД стоит обратить на новые для первичной учётной документации пункты:

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

-

- Данные грузоотправителя и грузополучателя в строках 3 и 4: помимо наименований фирм допустимо указать такие юридические реквизиты как ИНН и ОКПП.

- Код товара/услуги/работ (записывается в графе «Б»): не является обязательным полем, если предмет сделки ясно описан в графе 1.

Но если по каким-либо причинам вы решили заполнить данный пункт, можно указать в нём артикул или код работы по ОКВЭД или услуги по ОКУН.Это может значительно облегчить подсчёт налоговой базы для различных режимов налогообложения, применяемых на одной организации. - Лицо, отгрузившее товар/передавшее права/сдавшее услуги (строка 10): записываем полное ФИО и должность.

А в ситуации, когда это лицо не является одним из тех, что уже проставили подпись в документе (то есть не директор, не бухгалтер и не уполномоченное лицо) проставляется также подпись. - Дата сдачи/отгрузки/передачи (строка 11): обычно аналогична дате оформления документа.

Но в некоторых случаях может быть иной (например, если УПД был оформлен в данный день, а груз фактически отгрузили в следующий).В этой строке в обязательном порядке указывается действительная дата выполнения обязательств продавца перед покупателем. - Дополнительная информация о процессе отгрузки/передачи указывается в строке 12: это может быть как путевая документация (наименования), так и документы с подробным описанием передаваемых работ и услуг.

Поле важно потому, что такое указание очень поможет организации при налоговой проверке (даст отсылку на ответы по возникшим вопросам инспекторов). - Ответственный за оформление – строка 13: ФИО, должность, подпись.

- Наименование юридического лица-составителя документа (строка 14): здесь, если вы работаете с бухгалтерской аутсорсинговой компанией, должны быть указаны её реквизиты.

Пункт может остаться незаполненным в случае, если на документ проставляется мокрая печать.

С какими сложностями может столкнуться покупатель, заполняя УПД

На самом деле, непонятных пунктов для опытного бухгалтера/лица его заменяющего со стороны покупателя практически нет.

Важно только внимательно заполнить следующие строки:

- Строка 15 – персональные данные лица, ответственного за получение/приём поставляемого товара/услуги: ФИО, должность, подпись.

- Строка 16 – фактическая дата приёма предмета сделки.

Поле может остаться пустым, но случае заполнения важно понимать, что эта дата не может быть меньше даты составления передаточного документа или даты отгрузки (из рекомендаций ФНС России). - Строка 17 – обычно заполняется при возникновении разногласий и написании претензии во время приёмки.

- Строка 18 – персональные данные сотрудника, занимавшегося документальным оформлением сделки: ФИО, должность, подпись.

- Строка 19 – полное наименование организации, заполнявшей документ от лица покупателя (если это так же отдельная бухгалтерская контора, то её наименование).

Скачать бесплатно бланк товарной накладной вы можете на нашем сайте.

Как проверить полис ОСАГО по номеру в базе данных РСА рассказано в статье. Визуальная проверка полиса, проверка полномочий страховщика, способы проверки подлинности полиса ОСАГО.

О возврате подоходного налога при лечении здесь.

Как отражать УПД в бухгалтерском учёте

Рассмотрим две возможные ситуации при работе с УПД:

Ситуация 1: Вы – продавец, составляете УПД.

В таком случае может возникнуть вопрос «На какую дату отражать выручку в бухучёте? Ведь в документе могут быть 3 разные даты (подписание, отгрузка, получение).

Как диктует нам закон, в данном случае стоит использовать дату передачи клиенту товаров и услуг. А если она идентична дате составления документа/вовсе отсутствует, используем дату подписания. Но это касается только 2 формы УПД.

Если же ваш документ имеет тип «1», необходимо выставить дополнительно дату оформления счёта-фактуры, которая обычно совпадает с датой отгрузки. А в случае расхождений в датах приёма-получения выставляется та же дата, что и в строке приёма товаров/услуг.

Ситуация 2: Вы – покупатель, получаете УПД.

Тут стоит обратить внимание на режим налогообложения и его требования. Так, для УСН наряду с фактом получения важен момент оплаты товара, а также тип расходов (при закупке некоторых основных средств, проводка в бухучёте записывается только после ввода их в эксплуатацию).

А во всех других случаях, факт расхода отражается в бухучёте датой приёмки товаров.

Таким образом, универсальный передаточный документ является отличным способом оптимизировать деятельность и документооборот менеджеров компании и бухгалтерии.

Особенно это справедливо для организаций – плательщиков НДС.

Как заполнить Универсальный передаточный документ в программе 1С можно узнать из видео.

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта