1 комментарий

1 комментарий

Линейный метод начисления амортизации

Для того, чтобы отнести на себестоимость произведенной предприятием продукции или оказываемых услуг фактически потраченные юридическим лицом на приобретение основных средств финансы в бухгалтерии применяется такой инструмент, как амортизация.

Какие виды начисления амортизации бывают?

Разнообразие видов основных фондов, особенности производственной деятельности различных предприятий, а также цели и задачи, решаемые при ведении бухгалтерского учета, явились причиной применения нескольких способов исчисления амортизации.

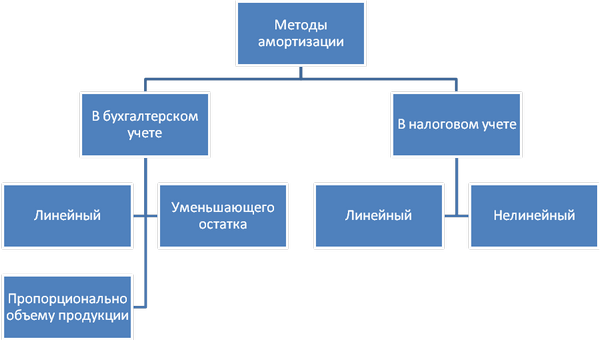

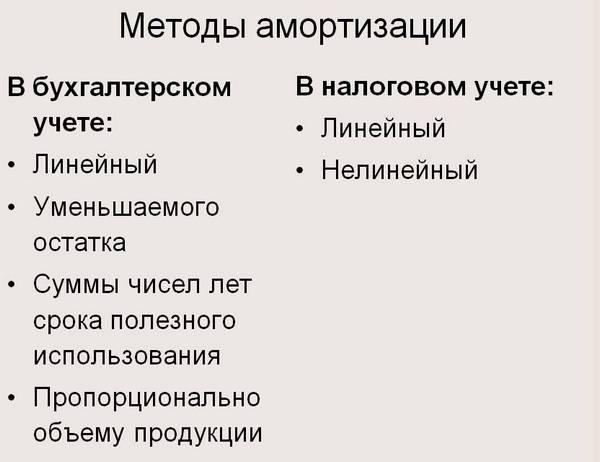

Всего используется четыре таких метода:

- линейный;

- основанный на принципе уменьшаемого остатка;

- списание первоначальной стоимости, в зависимости от установленного количества чисел лет срока полезного использования;

- распределение стоимости на затраты в зависимости от произведенной в периоде продукции или выполненных работ.

Разрешено использовать любой из перечисленных методов, но только в отношении одного из видов основных средств (компьютерная техника, мебель, недвижимость и т.д.). Наиболее часто применяемым является способ линейного начисления амортизации.

Суть линейного метода

Каждая единица, поставленная на учет в качестве основного средства, получает свой срок полезного (нормативного) использования. В течение этого времени, т.е. определенного количества месяцев, как принято считать, приобретенное и введенное в эксплуатацию имущество будет использоваться в производственном процессе.

Чтобы учесть понесенные на ее приобретение расходы, вся стоимость средства производства делится на число периодов использования и равномерно относится на себестоимость производства.

В этом и заключается суть линейного метода, используемого в бухгалтерском учете для начисления амортизации: распределить равными частями стоимость приобретенных основных фондов после ввода их в эксплуатацию на полный срок полезного использования.

С каждым месяцем остаточная стоимость уменьшается, следовательно, снижается и общая стоимость всех основных средств предприятия. С одной стороны, такая система расчета амортизации позволяет планировать расходы организации, исходя из одинаковой стоимости, относимой ежемесячно на затраты. С другой стороны, полное начисление амортизации в варианте с использованием линейного метода учета указывает на то, что срок полезного использования закончился и необходимо приобрести новые основные средства.

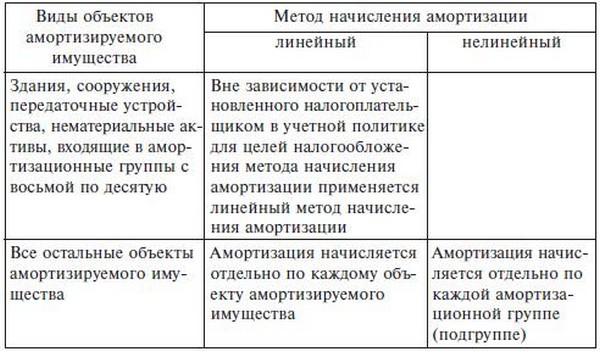

Законодательством предусмотрена обязанность субъектов хозяйствования использовать линейный способ начисления амортизации в тех случаях, когда срок службы определенного объекта, поставленного на учет в качестве основного средства, превышает 20 лет.

Как правило, к таковым относятся здания, капитальные сооружения, иные объекты недвижимости, а также некоторые нематериальные активы.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Каков порядок начисления?

Для того, чтобы правильно произвести начисления амортизации по линейному способу необходимо объект основных средств в установленном порядке ввести в эксплуатацию. Именно с даты подписания соответствующего акта ввода и принятия на баланс основного средства производится отсчет месяцев его полезного использования.

Безусловно, необходимо определить точный срок использования. Как правило, такая информация содержится в паспорте объекта, выдаваемом производителем. В ряде случаев, когда такой паспорт отсутствует, либо в нем не указаны соответствующие данные, разрешается пользоваться открытыми источниками информации, специальными каталогами и справочниками. В таких случаях срок использования определяется на основе подтвержденной информации об аналогичных объектах и фиксируется в акте ввода в эксплуатацию.

Службой предприятия, отвечающей за ведение бухгалтерского учета, производится расчет суммы амортизации и данные о ней фиксируются в инвентарной карточке объекта основных средств. По истечение каждого месяца составляются бухгалтерские проводки для отнесения ежемесячной суммы амортизации на себестоимость. Начинается начисление амортизации с первого числа того месяца, который сразу следует за месяцем ввода в эксплуатацию.

Стоимость основного средства, применяемая для его учета по балансу, называется первоначальной стоимостью. Эта сумма будет учитываться при формировании баланса предприятия и указываться в разделе имущества предприятия. Стоимость основного средства, уменьшенная на сумму начисленной амортизации, называется восстановительной.

Что такое бухгалтерское обслуживание ИП и как правильно выбрать специалиста?

Здесь вы сможете скачать акт инвентаризации ТМЦ и узнаете, как его оформлять.

Чтобы правильно провести инвентаризацию склада и оформить все документы, изучите эту статью.

Примеры расчетов

Для понимания расчета амортизации линейным способом рассмотрим несколько характерных примеров. В качестве наиболее распространенного вида основных средств для примерного расчета примем к анализу стоимость приобретенного автомобиля за 1 400 000 рублей.

Начисление амортизации на автомобиль

Организация приобрела новый легковой автомобиль, на который установлен срок полезного использования в количестве 5 лет. Как следует из акта ввода в эксплуатацию, машина принята на баланс в марте текущего года по первоначальной стоимости в размере 1 500 000 рублей.

Для расчета ежемесячного объема отчисление в виде амортизации проведем следующий расчет.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

1 500 000/5 = 300 000 рублей: ежегодная норма отчислений амортизации.

300 000 /12 = 25 000 рублей: сумма ежемесячной амортизации.

Рассчитаем сумму амортизации, исходя из нормируемого показателя на основе предыдущих данных:

1/5 * 100 = 20%, т.е. годовой норматив отчислений амортизации равен 20%.

Сумма для отчислений в месяц будет равна: 1 500 000 * 20%/12 = 300 000 / 12 = 25 000 рублей.

Альтернативные способы начисления

Линейный метод не всегда подходит для применения при начислении амортизации. Его принцип равномерного разделения стоимости на количество месяцев полезного использования не позволяет своевременно списывать с баланса предприятий те основные средства, которые быстро изнашиваются при более интенсивном использования, а также в случаях морального устаревании техники.

В таком случае принято использовать метод начисления амортизации по принципу уменьшаемого остатка. По своей сути данный метод схож с линейным, но за одним исключением. Для более быстрого наступления срока полной амортизации применяется коэффициент ускорения, на который корректируется ежемесячная сумма отчислений. Суть такого ускорения заключается в возможности предприятия через короткий срок высвободить средства для обновления основных фондов, замещения их более современными и производительными.

Интересен и способ начисления амортизации основных средств, основанный на отнесении на затраты части стоимости пропорционально объему выпущенной продукции. Наиболее примени данный метод для таких основных фондов, которые во многом характеризуются своей производительностью. Другими словами, чем больше производится продукции, тем сильнее изнашиваются такие основные фонды, и тем быстрее потребуется их замена на новые. И наоборот, малая производительность не приводит к износу основного средства и его списание не требуется так скоро.

В таком случае амортизация продлевается на более поздний срок, а введенное в эксплуатацию оборудование продолжает использоваться даже по истечение срока полезного использования, определенного в паспорте основного средства.

Метод начисления амортизации, в основе которого находится суммирование количества лет срока полезного использования отличается от других способов тем, что отчисления будут проводиться не равными частями, а с различной пропорцией. С начала срока полезного использования производятся максимальные отчисления, а концу времени эксплуатации такие суммы уменьшаются. Данный способ относится к ускоренным методам начисления амортизации.

Таким образом, начисление амортизации или распределение затрат на стоимость основных средств предприятия является одним из важных элементов расчета себестоимости продукции, а также оказывает непосредственное влияние на возможности организации своевременно обновлять основные фонды на более производительные и отвечающие своему времени.

Законодательство позволяет варьировать различными методами начисления амортизации для выбора наиболее подходящей организациям, занятым в различных сферах, способа отнесения стоимости основных средств на себестоимость. Важно правильно определить подходящий способ амортизации и правильно его применять на практике.

Статьи по теме

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом