5 комментариев

5 комментариев

Что такое управленческий учет и его отличия от бухгалтерского

Управленческий учёт – это система сбора и обработки информации о работе организации, помогающая руководству принимать тактические и стратегические решения. Законодательство не регламентирует порядок и нормы этого учёта, поэтому решение о его внедрении на каждом предприятии принимается индивидуально с поправкой на специфику деятельности компании.

Управленческий учёт (УУ) в первую очередь необходим крупным компаниям с обширной филиальной сетью или дивизиональной структурой, так как эффективно руководить множеством подразделений, опираясь лишь на сухие данные финансовой отчётности, в современном мире невозможно.

Также он приносит пользу средним предприятиям (особенно тем из них, которые заняты производством), а вот для малого бизнеса данная система уже не так эффективна, поскольку расходы на её построение обычно превышают потенциальные выгоды, хотя из любого правила бывают исключения.

Краткая предыстория появления

Внедрение и ведение УУ в современном мире – это не прихоть отдельно взятых руководителей, а объективная необходимость. Считается, что первые предпосылки выделения управленческого учёта в отдельную дисциплину (или лучше сказать плоскость) возникли в начале 19 века, когда стали появляться крупные мануфактуры с серийным производством.

С другой стороны, если смотреть на вещи объективно, то отцом-основателем УУ можно считать Адама Смита, поскольку это именно он стал первым экономистом, который уделял пристальное внимание производственному процессу и порядку организации труда.

В первой половине 20 века значительный прорыв в развитии УУ сделали американцы, учредившие Национальную Ассоциацию Бухгалтеров-производственников. Данное событие произошло в 1919 году и стало сильным катализатором для развития калькуляционной бухгалтерии.

Вообще, именно с калькуляции себестоимости и стал развиваться современный УУ. Это уже после второй мировой войны он начал ассоциироваться с прогнозированием и контролем. Даже сегодня расчёт стоимости единицы продукции по-прежнему остаётся главной отправной точкой, с которой начинает формироваться вся система управления предприятием.

Функции

Экономисты выделяют пять основных функций управленческого учёта. Первая из них – это планирование, т.е. формулировка цели организации, определение тактических задач, выявление конкурентных преимуществ, разработка базовой стратегии и альтернативных сценариев на случай, если изменятся условия внешней среды.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Планы традиционно делятся на:

- долгосрочные – это основные цели на перспективу от 3 лет и более (выживание в конкурентной среде, захват доли рынка, разработка новой продукции, экспансия в другие регионы и т.д.);

- среднесрочные – это задачи, решить которые предполагается в ближайшие 2-3 года (повышение эффективности труда, расширение товарного ассортимента, минимизация косвенных расходов и т.д.);

- краткосрочные – эти планы составляются на 1 год (обеспечение бесперебойного процесса производства и торговли, разрешение потенциальных судебных разбирательств с сотрудниками и контрагентами, поиск путей для снижения себестоимости продукции/услуг и т.д.).

Вторая функция УУ – контрольная, т.е. в рамках системы управленческого учёта отслеживаются темпы выполнения поставленных планов. Для этого фактические показатели сравниваются с прогнозными, принимаются меры для повышения дисциплины, ищутся пути того, как можно «нагнать» простои и компенсировать упущенные выгоды, и т.д.

Третья функция – оценочная. Она связана с анализом расхождений между фактическими показателями деятельности и планом. В оценочном контексте также делаются выводы об эффективности самой системы планирования, т.е. проверяется её адекватность поставленным целям.

Четвёртая функция – организационная. Как становится понятно по названию, система УУ является связующим звеном, которое делает процесс управления более упорядоченным, при этом все подразделения начинают работать как единое целое. Проще говоря, этот учёт помогает построить организационную структуру, в рамках которой:

- между исполнителями и работниками распределяются обязанности;

- координируются действия подразделений и отдельных сотрудников;

- выстраиваются каналы коммуникации;

- унифицируется документооборот.

И последняя ключевая функция УУ – стимулирующая. При грамотно построенном учёте на предприятии руководство имеет все средства для создания эффективной мотивационной системы. Здесь имеются в виду следующие аспекты:

- сведения, полученные в процессе ведения управленческого учёта, помогают работникам корректировать свои действия;

- в случае отклонения текущих результатов от плановых у сотрудников появляется стимул к повышению эффективности, если вознаграждение напрямую зависит от результатов труда.

Задачи

Что касается конкретных задач управленческого учёта, то они во многом перекликаются с функциями, просто дают более подробную их расшифровку. Рассмотрим самые очевидные и универсальные примеры.

Задачи УУ в контексте планирования:

- формирование планов;

- сбор информации о деятельности организации;

- прогнозирование будущих результатов.

Задачи в рамках контрольной функции:

- построение системы финансового контроля;

- проведение аудита;

- периодическая сверка темпов выполнения плана.

Аналитические задачи:

- оценка достаточности запасов на складах и в цехах;

- расчёт фактической себестоимости единицы продукции;

- расчёт нормативной себестоимости;

- расчёт оптовых и розничных цен;

- анализ рентабельности продаж, капитала и т.д.;

- поиск точки безубыточности;

- разбивка расходов на постоянные и переменные (знаменитый метод «директ-костинг»);

- принятие мер для повышения финансовой устойчивости;

- поиск ресурсов для новых инвестиционных проектов и т.д.

Задачи в плане координации:

- оптимизация бизнес-процессов;

- распределение косвенных затрат между разными участками и подразделениями;

- построение системы быстрого обмена информацией;

- создание надёжного канала для связи с внешней средой, особенно государственными органами и учреждениями.

Когда упоминается мотивационная функция УУ, речь идёт про решение следующих задач:

- внедрение мотивационной системы (премирование и штрафы);

- распределение ответственности, чтобы не допускать перегрузки одних работников и неоправданного простоя других;

- разработка культуры компании, проведение совместного отдыха и иных мероприятий, способствующих сплочению коллектива.

Чем отличается управленческий учёт от бухгалтерского

Как уже отмечалось, решение о внедрении системы УУ принимает руководство организации исходя из экономической целесообразности. В этом и состоит его главное отличие от бухгалтерского учёта (в т.ч. финансовой отчётности), который обязаны вести все организации.

Но это не единственное отличие между этими участками. Ниже в таблице представлена сравнительная характеристика финансового и управленческого учета.

| Сравнительный признак | Финансовый учёт | Управленческий учёт |

|---|---|---|

| Главная цель ведения учёта | Документирование всех операций с целью дальнейшей подачи корректных сведений в государственные органы, инвесторам или кредиторам. | Обеспечение руководства организации актуальной информацией, которая помогает принимать верные управленческие решения. |

| Доступность данных | Сведения, отражённые в финансовой отчётности, общедоступны. | Информация УУ предназначена для внутреннего пользования, это коммерческая тайна. |

| Источники информации | Преимущественно первичные документы. | Данные финансовой отчётности, синтетический и аналитический бухгалтерский учёт, маркетинговые исследования, техническая документация и т.д. |

| Форма предоставления | Финансовая отчётность формируется по формам, регламентированным российским законодательством, а также МСФО. | Управленческая отчётность может составляться в произвольной форме, т.е. руководство или профильные специалисты сами разрабатывают бланки, таблицы, шаблоны и т.д. |

| Периодичность | Бухгалтерский учёт ведётся непрерывно, при этом финансовая отчётность формируется несколько раз в год. | Управленцы сами определяют, в какие сроки к ним «на стол» должны поступать отчёты. |

| Единицы измерения | В финансовой отчётности и бухучёте данные отображаются в денежном и иногда в натуральном выражении. | В УУ можно использовать любые единицы – иностранную валюту, человеко-часы, энергоёмкость и т.д. |

| Какие периоды охватывает | Финансовая отчётность оперирует фактическими данными текущего и прошлого периодов. | В УУ пристальное внимание уделяется будущему, т.е. составляются планы, прогнозы, сценарии. |

| Принципы ведения учёта | В бухгалтерии применяется стандартный метод двойной записи. | Учёт для целей управления можно вести, как угодно. |

| Ответственность | За ошибки в финансовой отчётности налагается штраф на организацию и/или бухгалтера/руководителя. | Платой за ошибки при составлении управленческой отчётности является упущенная выгода или прямые убытки. За неверные решения отвечает ответственное лицо, но не перед законом, а начальством. |

| Какую роль играет в текущей деятельности организации | Аккумулирует сведения по уже свершившимся фактам. | УУ влияет на результаты работы, так как от него зависит политика сбыта, кадровая политика и т.д. |

Алгоритм построения системы управленческого учета

Довольно часто на средних и малых предприятиях управленческий учёт ведётся «стихийно», т.е. формально руководство не выдвигает определённых требований к менеджерам и действует по обстановке. Но даже при таком подходе некоторые элементы УУ проявляются весьма ярко, например, директор периодически требует от главного бухгалтера предоставить калькуляцию себестоимости или просит оценить, сколько времени уходит на изготовление 1 единицы продукции.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Возможно, для небольших фирм такой подход и является приемлемым, но для диверсифицированных компаний разумно сразу разработать и внедрить упорядоченную систему УУ, которая будет обеспечивать руководство и аналитические подразделения актуальной информацией на регулярной основе.

Первый этап — анализ сложившейся системы

Организация управленческого учета на предприятии начинается с анализа текущего положения дел. Как уже отмечалось, даже если на предприятии раньше не был поставлен УУ, какие-то его элементы всё равно присутствуют, в частности, особый интерес представляет следующая информация:

- общее состояние бухгалтерской системы, т.е. учётная политика, порядок калькуляции себестоимости и расчёта расходов, справочники, базы данных по поставщикам/покупателям и т.д.;

- не менее важно проанализировать и программное обеспечение, т.е. посмотреть, какие приложения и модули используются, какая в них отражается информация и т.д.

Далее формализуется бизнес-процесс, а также выделяется контур документооборота. Здесь немного поясним. Как обычно организуется производство? Многие предприятия работают по условной модели «станки включены, смены загружены, прибыль есть, что ещё нужно».

На самом деле при таком подходе практически всегда нарушена коммуникация между непосредственными руководителями и занятыми на местах специалистами, которые могут из своего опыта подсказать, как повысить производительность, снизить количество брака и дать прочие практические рекомендации. Проще говоря, руководство воспринимает реалии не совсем адекватно и довольствуется текущей прибылью, считает, что всё идеально.

Соответственно, бизнес-процесс необходимо моделировать не с той позиции, как его видит руководитель, а с поправкой на мнения профильных экспертов. По аналогичному принципу выслушивается точка зрения бухгалтеров касательно организации работы экономического отдела, поскольку они зачастую лучше директора разбираются в профильных вопросах.

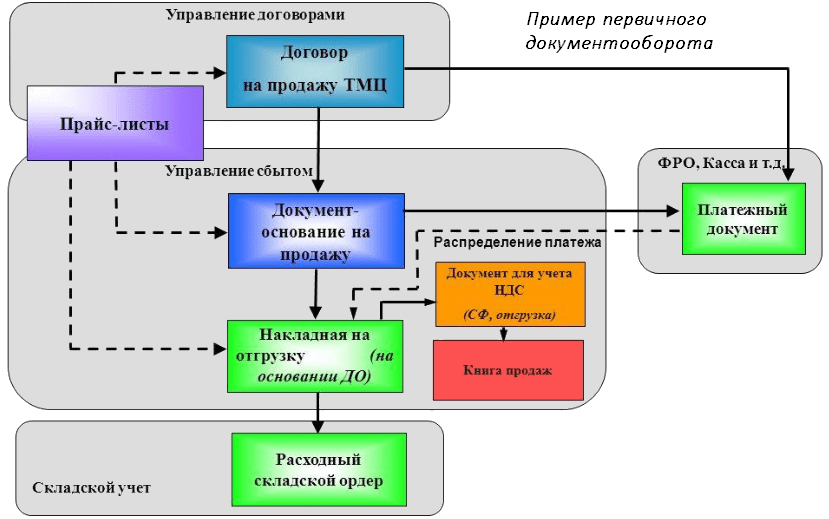

Опыт бухгалтеров особенно важен при отрисовке контура первичного документооборота, касающегося затрат, поскольку для целей управленческого учёта именно этот участок является основным.

В процессе составления контура следует руководствоваться следующими принципами и правилами:

- Внимание обращается только на те первичные документы, которые касаются затрат и доходов (накладные, расходные и приходные кассовые ордера, счета-фактуры и т.д.).

- Учитывать в системе УУ прочую первичку, не имеющую прямого отношения к основной деятельности (производству, оказанию услуг и т.д.), не нужно. Примеры таких документов – различные справки, документы кадрового учёта.

- При составлении маршрута движения документации желательно указать, кто и на каком участке вносит коррективы в конкретные документы, сколько в среднем времени бланк циркулирует по подразделениям (если используется бумажный носитель) и т.д.

Затем анализируются сами первичные документы, т.е. делается вывод о том, насколько стандартные формы отвечают реалиям бизнеса, содержат ли они всю необходимую информацию по затратам, удобны ли для проведения экспертных исследований и т.д.

И на последнем шаге предварительного этапа анализируется сложившаяся в организации практика распределения затрат по производственным участкам, особенно в этом плане интересны косвенные расходы, которые нельзя в полном объёме отнести на себестоимость конкретной продукции.

Таким образом, после предварительного исследования собирается следующая информация об организации:

- оценивается состояние, в котором находится система бухучёта;

- моделируется бизнес-процесс;

- составляется контур первичного документооборота;

- делается вывод о качестве первички;

- анализируется принятый в организации способ калькуляции себестоимости.

Второй этап – формулировка требований

Прежде чем разрабатывать (и тем более внедрять) систему управленческого учёта, необходимо посмотреть результаты предварительного исследования, сформулировать основную цель, которую должен преследовать УУ на предприятии, и честно ответить на вопрос – соответствует ли ей сложившаяся практика?

Рассмотрим пример. Руководство считает, что главная функция управленческого учёта должна сводиться к оперативному предоставлению актуальной информации о продажах. Если выясняется, что текущая модель полностью справляется с этими задачами (ответственный сотрудник каждый день формирует полный отчёт), то никаких корректировок вносить не придётся – всё работает.

Если же для достижения цели привычных методов явно недостаточно, к системе УУ предъявляются конкретные требования. Поскольку на каждом предприятии они будут отличаться, перечислим лишь общие варианты, которые встречаются чаще всего. Примеры требований:

- система управленческого учёта должна ускорять обмен информацией;

- необходимо уточнить порядок расчёта себестоимости, в частности, устранить дисбаланс при переносе косвенных затрат;

- нужно сделать так, чтобы цеха оперативно получали информацию из отдела сбыта, чтобы объём производства автоматически регулировался под текущий спрос;

- требуется сократить простои.

Последний этап – разработка и внедрение

На этапе разработки управленческого учёта внедряются методы и практики согласно заявленным требованиям. В результате должна получиться система, в полной мере отвечающая цели, ради достижения которой она и создаётся. И вот здесь начинаются определённые трудности, так как чёткого регламента по настройке УУ нет.

Рекомендуется внедрять управленческий учёт в три этапа:

- Сначала дорабатываются или создаются новые документы первичного учёта.

- Затем формализуется или улучшается методика отнесения затрат на себестоимость.

- Формируется система регулярной отчётности.

Рассмотрим каждый этап немного подробнее, первый пункт – первичка. Разумеется, менять действующие формы запрещено, но можно построить автоматизированную систему, которая при заполнении стандартного электронного бланка будет считывать информацию и заносить её в «пользовательские» более удобные и читабельные документы.

Одновременно с этим нужно помнить о том, что УУ всё-таки опирается на план счетов, поэтому, если для работы с первичкой создаётся вспомогательная база данных, нельзя допускать путаницы с проводками, поскольку в этом случае «обновлённая» первичная документация будет просто бесполезна. По этой причине многие предприятия предпочитают не усложнять себе жизнь новшествами и пользуются стандартными формами.

На этапе формализации методики отнесения затрат на себестоимость подробно описывается порядок действий по распределению общехозяйственных, общепроизводственных, накладных и вспомогательных расходов. Здесь же определяются принципы и особенности калькулирования себестоимости единицы продукции.

И на завершающем этапе создания системы управленческого учёта формируется отчётность. Напомним, речь идёт не про стандартную финансовую документацию, а уникальные формы, шаблоны которых оптимизируются под требования УУ и будут максимально удобны для конечных пользователей.

Управленческая отчётность может иметь вид таблиц, блок-схем, списков и т.д. Перечислим самые распространённые варианты таких форм и документов (некоторые из них перекликаются с привычной первичкой):

- отчёт о движении сырья – сведения о перемещении сырьевых ресурсов;

- отчёт о движении готовой продукции – таблица, в которой отражается информация о произведённой продукции (сколько в цехе, на складе, в пути и т.д.);

- отчёт по продажам – данные по реализации в денежной и натуральной формах с разбивкой по категориям покупателей (розница, опт и т.д.);

- калькуляция;

- результаты факторного анализа и т.д.

Подводя итог, нужно ещё раз отметить, что управленческий учёт не регламентируется законодательством, поэтому универсальных «рецептов» по его настройке нет. Данная особенность связана не с отсутствием тематических наработок (их более чем достаточно, особенно в мировой практике), а со спецификой предприятий. Ведь на небольшом заводе УУ будет иметь одни особенности, в сети ресторанов другие, а в крупном холдинге данная отчётность вообще может составляться через собственное программное обеспечение.

Статьи по теме

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -