нет комментариев

нет комментариев

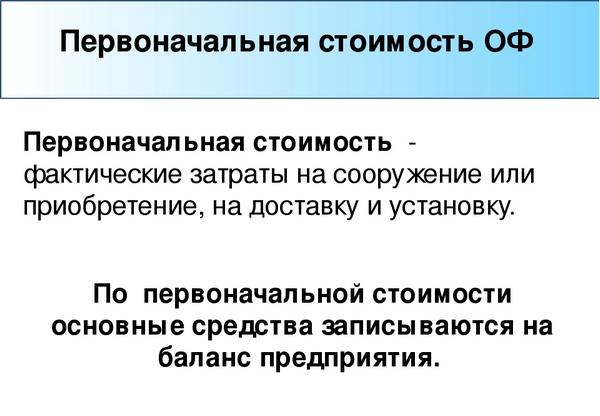

Первоначальная стоимость основных средств

Что такое первоначальная стоимость основных средств, где отражается она и какие проводки должен записать бухгалтер? В нашей статье мы рассмотрим основные нюансы.

Несколько нюансов по основным средствам

Учет ОС в компании регулируется Положением по бухучету 6/01. Согласно данному документу, чтобы имущество было отнесено к основным средствам, должны быть выполнены следующие условия:

- Такое имущество нужно для применения в управлении компанией или для применения в производственных процессах. Кроме того, такое имущество может быть передано третьим лицам во владение или пользование. Однако сразу стоит сказать, что стоимость ТМЦ, которые были приобретены и затем переданы во временное пользование, не должны быть отражены по строке 1150 – для их учета есть срока 1160.

- Имущество применяется в целях компании свыше одного календарного года.

- При приобретении объектов компания не будет в дальнейшем перепродавать имущество.

- Объекты, купленные организацией, будут приносить выгоду.

Чаще всего к ОС согласно Положению 6/01 относят:

- Здания.

- Оборудование.

- Силовые машины.

- Регулирующие приборы.

- Вычислительное оборудование.

- Капитальные вложения в земли или арендованные объекты и т.д.

Что относится к основным средствам в бухучете?

Остаточную стоимость ОС, сформированной на конце календарного года, нужно отражать по строе 1150. Для этого нужно из первоначальной стоимости ОС компании, которая отражается по счету 01 (кредит), вычесть сумму начисленной по ОС амортизации, учитываемой по счету 02 (дебет). То есть, в этой строке нужно привести разницу между сальдо по счету 01 и 02.

При этом в бухгалтерском учете ОС нужно отражать по их первоначальной стоимости, которая состоит из суммы затрат на покупку такого имущества. К таким расходам относят:

- Сумма средств, которая передается продавцу имущества.

- Затраты на транспортировку основных средств от продавца к покупателю.

- Затраты на иные услуги, например, консультационные, которые связаны с приобретением имущества.

- Средства, которые уплачивают посредническим организациям в качестве вознаграждения.

- Любые пошлины и сборы, уплачиваемые при ввозе основных средств на территорию РФ.

- Невозмещаемые налоги, которые платятся при приобретении основных средств.

- Затраты на государственную регистрацию прав.

- Расходы по оплате услуг подрядных компаний, заработок сотрудникам, взносы в различные фонды.

- Любые затраты, которые связаны с установкой или сборкой ОС.

Правда, есть некоторые затраты, которые не приводят к увеличению стоимости ОС – например, если речь идет об общехозяйственных расходах. Единственное исключение – расходы, которые «пущены» на покупку или сооружение основных средств. Все понесенные затраты должны собираться на счете 08 «Вложения во внеоборотные активы».

После формирования первоначальной стоимости ОС, которые собираются на счете 08, должны быть списаны на счет 01 «Основные средства».

Это происходит после полной комплектации и установки ОС. Потому если компания купила ксерокс, но пока не использует его, то данная покупка должна отражаться на счете 01, несмотря на то, что данное имущество фактически находись на складе – то есть не имеет значения факт его ввода в эксплуатацию.

При этом ОС могут приобрести различными способами. К примеру, его купили у сторонней компании или приобрели по договору, которое создано самой организацией, получено безвозмездно.

Как формируется первоначальная стоимость основных средств в рублях?

При приобретении ОС стоимость имущества складывается из всех расходов на его покупку, доведения основных средство до состояния, которое подходит для использования.

Кроме того, сюда включаются и иные затраты, непосредственно связанные с приобретением и вводом ОС в эксплуатацию, например, ща оплату труда сотруднику, уехавшему в другой город заключать договор на приобретение и т.д.

Давайте приведем пример и проводки по нему. Организация купила станок для последующего использования в производстве – за него было оплачено 708 тысяч рублей, включая налоги в размере 108 тысяч рублей. При этом при приобретении имущества компания воспользовалась услугами сторонней фирмы, стоимость которых составила 11,8 тысяч рублей, включая налог в размере 1,8 тысяч рублей.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Сотрудника компании отправили в командировку для заключения договора, при этом затраты составили 3,4 тысячи рублей, включая НДС 450 рублей. Также были понесены расходы на установку и ввод ОС в эксплуатацию в размере 23,6 тысяч рублей, включая налог в размере 3,6 тысяч рублей. При этом все операции были выполнены руками третьей компании.

Операции мы отразим в табличке

| Дебет | Кредит | Операция | Сумма |

|---|---|---|---|

| 19 | 60 | Входной налог (НДС) по станку | 108000 |

| 08-4 | 60 | Затраты на покупку станка | 600000 |

| 19 | 60 | НДС по услугам, которые связаны с покупкой имущества | 1800 |

| 08-4 | 60 | Расходы на консультационные услуги | 10000 |

| 19 | 71 | НДС по затратам, связанным с командировкой сотрудника | 450 |

| 08-4 | 71 | Затраты на командировку сотрудника | 2950 |

| 19 | 60 | Налоги, связанные с расходами на установку станка для его ввода в эксплуатацию | 3600 |

| 08-4 | 60 | Расходы на транспортировку ОС | 20000 |

| 08-4 | 01 | Стоимость станка была включена в состав основных средств | 632950 |

Формирование первоначальной стоимости оценки ОС в валюте

Стоимость ОС можно выразить не только в российских рублях, но и валюте. В этом случае стоимость придётся перечитывать на рубль на дату оприходования имущества (исключение – если ценности были оплачены авансовым платежом). При возникновении курсовых разниц их нужно зафиксировать в составе прочих доходов или доходов (если был убыток), а на саму стоимость ОС они не влияют.

Продавец должен определить размер выручки, который облагается налогом по курсу иностранной валюты, который действовал на дату отгрузки имущества – и в дальнейшем ее не пересчитывают. Таким образом, у продавца не будет обязанности менять информацию в счет-фактуре, которая была выставлена при отгрузке товара. Точно также ее размер не может быть изменен покупателем.

Продавец должен определить размер выручки, который облагается налогом по курсу иностранной валюты, который действовал на дату отгрузки имущества – и в дальнейшем ее не пересчитывают. Таким образом, у продавца не будет обязанности менять информацию в счет-фактуре, которая была выставлена при отгрузке товара. Точно также ее размер не может быть изменен покупателем.

Есть пример: организация купила оборудование у отечественного поставщика. Согласно договору, стоимость ОС была установлена в иностранной валюте (долларах США), потому и оплачиваться имущество должно по курсу инвалюты, которые принята ЦБ РФ на момент перечисления оговоренной суммы. Стоимость имущества – 118 тысяч долларов, включая НДС 18 тысяч долларов.

Ситуация первая

Предположим, что курс на дату оприходования ОС составил 29 руб./USD, а на дату оплату имущество – 30 руб./USD.

В таблице отобразим операции по приобретению основных средств:

| Дебет | Кредит | Операция | Сумма |

|---|---|---|---|

| 19 | 60 | Отражение входного НДС при покупке имущества | 522000 (18000 долларов × 29 руб./USD) |

| 08-4 | 60 | Затраты на покупку основных средств | 2900000 (100000 долларов × 29 руб./USD) |

| 01 | 08-4 | Затраты на покупку имущества отражены в составе основных средств | 2900000 |

| 68 | 19 | НДС принят к учету | 522000 |

| 60 | 51 | Перечисление средств поставщику | 3540000 (118000 долларов × 30 руб./USD) |

| 91-2 | 60 | Отражение отрицательной курсовой разницы | 118000 (118000 долларов × (30 руб./USD – 29 руб./USD)) |

Ситуация вторая

Давайте предположим, что курс американской валюты составил 30 руб./USD на день оприходования товара и 29 руб./USD при оплате ОС.

Операции будут отображены в табличке:

| Дебет | Кредит | Операция | Сумма |

|---|---|---|---|

| 19 | 60 | Отражение входного НДС при покупке имущества | 540000 (18000 долларов × 30 руб./USD) |

| 08-4 | 60 | Затраты на покупку основных средств | 3000000 (100000 долларов × 30 руб./USD) |

| 01 | 08-4 | Затраты на покупку имущества отражены в составе основных средств | 3000000 |

| 68 | 19 | НДС принят к учету | 540000 |

| 60 | 51 | Перечисление средств поставщику | 3422000 (118000 долларов × 30 руб./USD) |

| 60 | 91-1 | Отражение положительной курсовой разницы | 118000 (118000 долларов × (30 руб./USD – 29 руб./USD)) |

Что делать, если ОС оплачены авансовым платежом?

Если ОС, стоимость которого отражается в иностранной валюте и была оплачена авансом, то пересчет в рублях приходится на день перечисления аванса, при этом только в той части, в оплату которой были перечислены средства. А вот оставшуюся стоимость просчитают по курсу, который установлен на момент отгрузки – и при последующих оплатах ее нельзя будет изменить.

Пример: организация купила оборудование стоимостью 59 тысяч долларов США, включая сумму НДС в размере 9 тысяч рублей. Согласно договору с продавцом, компании нужно перечислить поставщику определенную сумму в рублях, но по курсу иностранной волюты, который действует в момент уплаты средств.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

В нашем мы материале мы пошагово рассмотрим, как проводится инвентаризация основных средств.

Здесь вы научитесь вычислять амортзацию линейным методом.

Что такое балансовая стоимость ОС и как ее вычислить? Читайте тут.

Ситуация первая

Оборудование было на 100 % уплачено авансом. Если курс доллара при перечислении средств составляет 30 руб./USD, операции будут отображаться следующими записями:

| Дебет | Кредит | Операция | Сумма |

|---|---|---|---|

| 60 | 51 | Перечисление средств за оплату ОС | 1770000 (59000 долларов × 30 руб./USD) |

| 68 | 76 | Приняты налоги по перечисленным авансам | 270000 (9000 долларов × 30 руб./USD) |

| 19 | 60 | Учтены налоги по расходам при покупке имущества | 270000 (9000 долларов × 30 руб./USD) |

| 08-4 | 60 | Расходы на оплату имущества | 1500000 (50000 долларов × 30 руб./USD) |

| 68 | 19 | Принят к вычету налог по расходам на приобретение оборудования | 270000 |

| 76 | 68 | Восстановление налога, который ранее был принят к вычету с авансовых платежей | 270000 |

| 01 | 08-4 | Оборудование было учтено в составе основных средств | 1500000 |

| 60 | 60 | Зачтен ранее перечисленный аванс | 1770000 |

Ситуация вторая

Компания оплатила за оборудование аванс в размере 50 % от общей стоимости ОС. Предположим, что курс доллара США составил:

- 29 руб./USD на момент перечисления средств.

- 30 руб./USD на момент оприходования оборудования.

- 31 руб./USD на день перечисления денег (окончательная оплата).

В табличке разберем, как будут отражаться ОС.

При перечислении 50 % аванса:

| Дебет | Кредит | Операция | Сумма |

|---|---|---|---|

| 60 | 51 | Перечисление средств на оплату товара | 855500 (59000 долларов × 50% × 29 руб./USD) |

| 68 | 76 | Принятие НДС к вычету по авансу | 130500 (9000 долларов × 50% × 29 руб./USD) |

В момент оприходования ОС

| Дебет | Кредит | Операция | Сумма |

|---|---|---|---|

| 19 | 60 | Учет налогов по расходам, связанным с покупкой оборудования | 270000 (9000 долларов × 30 руб./USD) |

| 08-4 | 60 | Учет расходов на покупку ОС (без НДС) | 1475000 (50000 долларов × 50% × 30 руб./USD + 855 500 руб. – 130 500 руб.)) |

| 68 | 19 | Приняты к вычету налоги по расходам на покупку ОС | 270000 |

| 76 | 68 | Восстановленный НДС, который принят к вычету с уплаченного аванса | 130500 |

| 01 | 08-4 | Стоимость объектов, которые приняты в качестве ОС | 1475000 |

| м | 60 | Зачтен аванс | 855500 |

В момент окончательных расчетов

| Дебет | Кредит | Операция | Сумма |

|---|---|---|---|

| 60 | 51 | Перечисление окончательной суммы за оборудование | 914500 (59000 долларов × 50% × 31 руб./USD) |

| 91-2 | 60 | Отражение отрицательной курсовой разницей | 25000 (855500 + 914500 – 270000 – 1 475000) |

Статьи по теме

-

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта