нет комментариев

нет комментариев

Резерв по сомнительным долгам в бухгалтерском учете и налоговом учете

С таким явлением, как дебиторская задолженность, сталкиваются руководители и бухгалтеры любых предприятий. И каждый из них заинтересован в том, чтобы минимизировать свои убытки от работы с недобросовестными (либо не очень предприимчивыми) контрагентами. Помочь в этом может резерв по сомнительным долгам, созданный в организации. Но при его использовании важно помнить о том, что в бухгалтерском учете и налоговом учете это понятие имеет некоторые отличия и нюансы.

Что это такое

Для начала о том, что представляет собой «резерв по сомнительным долгам» и какую задолженность можно считать сомнительной. Данный резерв – это финансовое отражение дебиторской задолженности предприятия/организации, позволяющее составить максимально верное представление об активах.

Что касается сомнительных долгов, то согласно законодательству к ним относят:

- Просроченные задолженности.

- Не выплаченные контрагентами средства, не обеспеченные залогом или другими гарантиями.

- Не оплаченные договорные суммы от предприятий/организаций, оказавшихся в сложном финансовом положении.

Сомнительной может быть признана задолженность, отраженная по дебету любого бухгалтерского счета, в том числе, «Расчеты с поставщиками и подрядчиками», и выданная в качестве займа по субсчету 58-3.

Для чего это надо

Сумма резерва при формировании баланса за отчетный период относится к расходам и вычитается из налогооблагаемой базы. Таким образом создание резерва помогает избежать ситуации, когда приходится платить налоги с фактически не полученных доходов.

Основные функции резерва:

- снижение налоговой нагрузки на предприятие;

- помощь в оценке платежеспособности конкретного заемщика и самого заимодавца;

- содействие в соблюдении законодательства.

Однако все это возможно только в случае правильного формирования резерва и ведения учета по нему. В противном случае уменьшение налогооблагаемой базы на сумму дебиторской задолженностью может быть расценено, как попытка уйти от уплаты налогов.

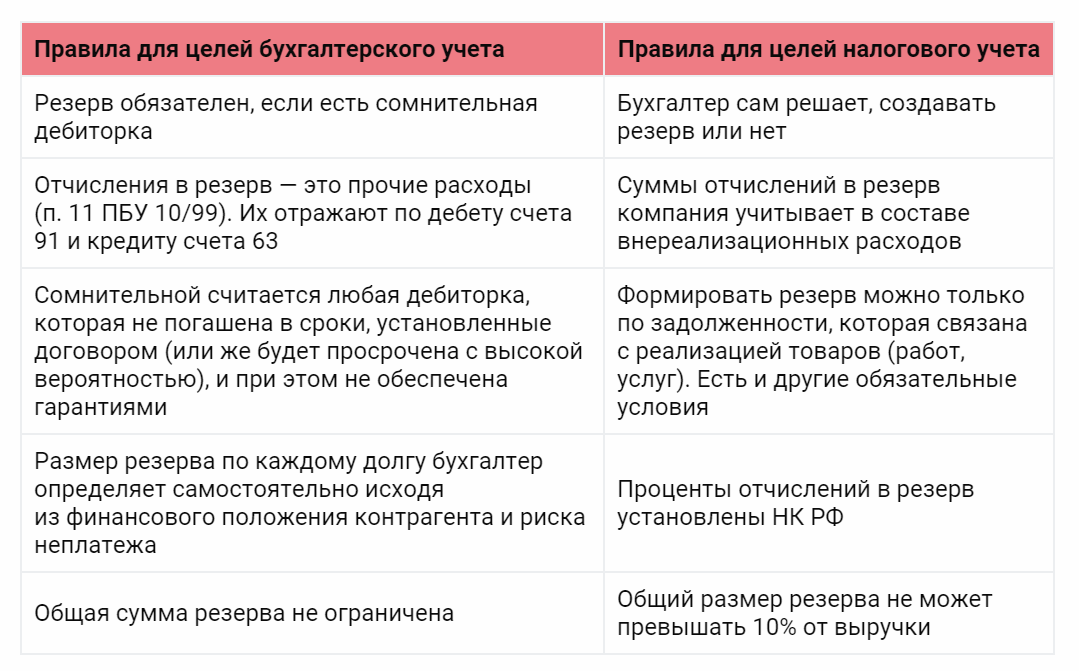

Правила создания резерва в бухгалтерском учете и работы с ним

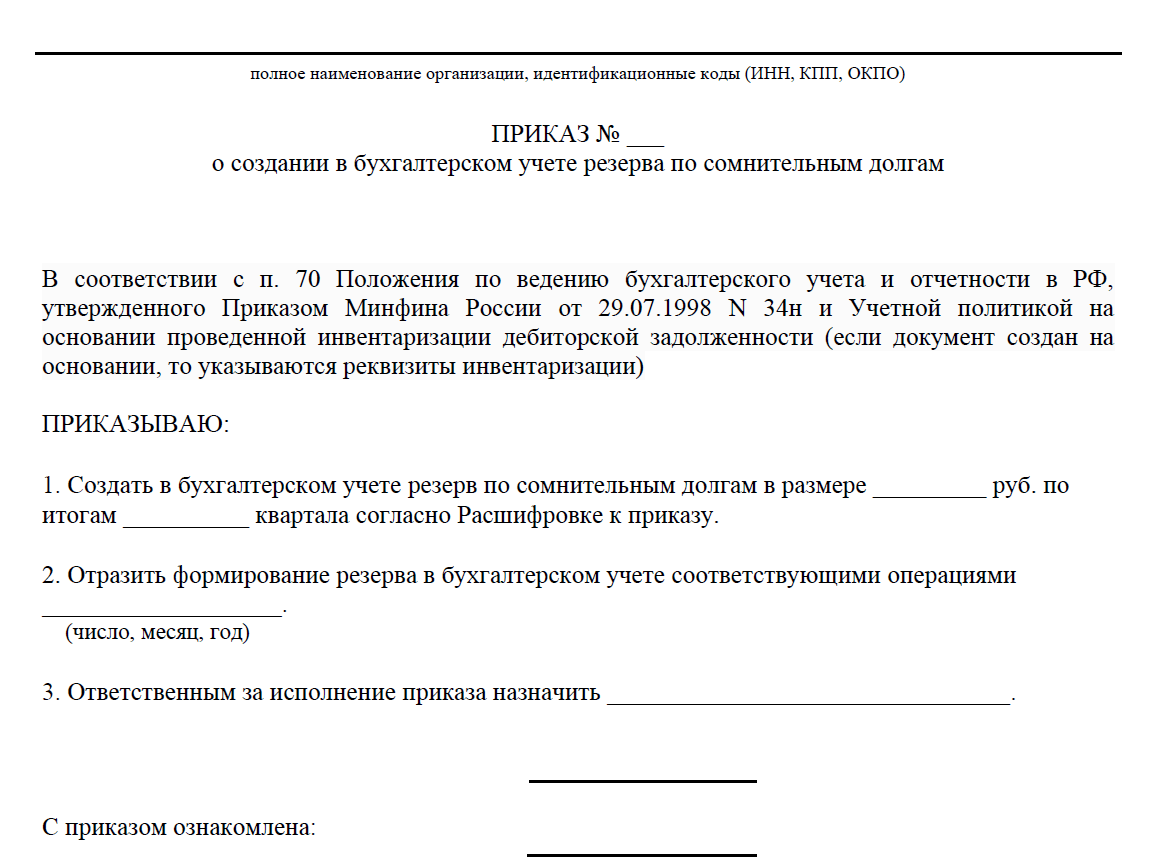

Современные законодательные акты не предусматривают подробной методики формирования резерва в бухгалтерии, но указывают на то, что факт его создания должен отражаться в учетной политике предприятия/организации. Формирование резерва происходит на основании результатов проверки, определяющей задолженность, которую можно отнести к категории «сомнительной». Отправной точкой для создания резервного фонда должен стать приказ руководителя предприятия.

Все последующие действия с резервом должны сопровождаться подтверждающими первичными документами.

Способы создания резерва

На сегодняшний день есть несколько способов создания резерва по сомнительным долгам:

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

- Интервальный. Способ, при котором сумма резерва рассчитывается на определенный период (месяц или квартал). Расчеты производятся с учетом сроков задолженностей, в процентном соотношении от суммы долга.

- Экспертный. Данный метод предусматривает регулярное рассмотрение (пересмотр) дебиторской задолженности комиссией, созданной из ответственных сотрудников предприятия/организации. Экспертный вариант создания резерва, чаще всего, используется в случаях, когда при небольшом количестве дебиторов имеется существенная сумма задолженности.

- Статистический. Считается наиболее простым и быстрым способом создания резерва. Позволяет отражать информацию сразу по нескольким должникам за большое количество отчетных периодов. Подходит предприятиям, имеющим большое количество дебиторов и регулярную реализацию.

Каждое предприятие/организация может выбрать наиболее оптимальный для себя вариант и использовать его при формировании резерва. При этом, независимо от выбранного метода создания резерва, в учреждении должна быть утверждена периодичность его инвентаризации (месяц, квартал, год).

Отражение в бухгалтерской отчетности

В бухгалтерской документации в обязательном порядке должно быть отражено:

- создание резерва;

- все последующие изменения (увеличение/уменьшение размера дебиторской задолженности).

Факт создания резерва бухгалтер отражает в проводке дебет по счету 91 (прочие расходы и доходы) – кредит по счету 63 (резервы по сомнительным долгам).

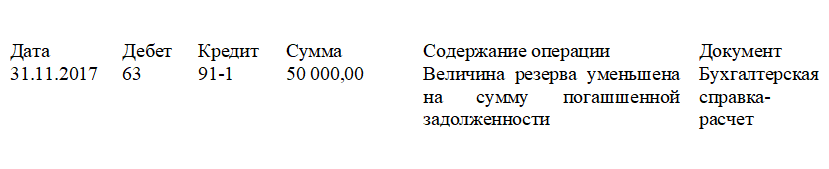

В случаях, когда сумма, относящаяся к сомнительному долгу (полностью или частично), все же поступает на счет предприятия/организации, бухгалтер выполняет следующую проводку:

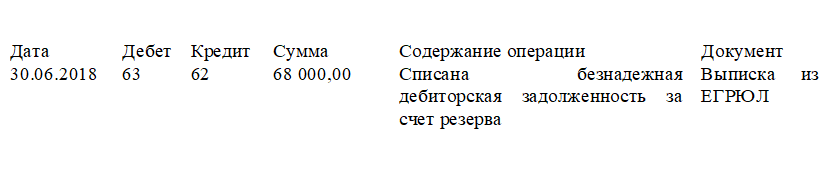

Если же задолженность так и не была погашена и перешла из «сомнительной» в категорию «безнадежная» в результате ликвидации предприятия-должника, то резерв по сомнительным долгам должен быть отражен в проводке:

Для правильного отражения изменений учет рекомендуется вести по каждому дебитору (должнику) отдельно.

Резерв по сомнительным долгам в налоговой отчетности

В налоговом законодательстве также есть определение «резерва по сомнительным долгам». В качестве сомнительной налоговое законодательство признает любую просроченную и необеспеченную залогом задолженность перед налогоплательщиком, возникшую при:

- реализации товаров;

- оказании услуг;

- выполнении работ.

При этом из общего правила есть несколько исключений.

- Долги перед банком по кредитному договору (основная задолженность и проценты по ней) признаются сомнительными вне зависимости от наличия обеспечения.

- Долг страховых организаций в части невыплаченных страховых премий не может быть признан сомнительным.

- Возможные потери по займам кредитных потребительских кооперативов и микрофинансовых учреждений также не могут быть отнесены к сомнительным долгам.

Согласно НК РФ, создавать резерв могут только те предприятия/организации, которые оплачивают налог на прибыль (общая система налогообложения). Если учреждение платит налоги по одному из спецрежимов, в нем не может быть сформирован резерв по сомнительным задолженностям.

Важно! В случаях, когда у налогоплательщика также имеется долг перед дебитором, при формировании резерва используется разность между дебиторской и кредиторской задолженностью.

Формирование резерва в налоговой отчетности

Также, как и в бухгалтерии, сумма резерва определяется по результатам инвентаризации дебиторской задолженности за отчетный период.

Начисление происходит следующим образом:

- По задолженности свыше 90 дней в резерв включается полная сумма долга.

- По задолженности, срок которой составляет от 45 до 90 дней, – 50% от общеустановленного размера.

При формировании резерва не учитываются суммы долгов, возникших менее 45 дней назад. Также при создании резервного фонда необходимо учитывать, что его сумма не должна превышать 10% от дохода, полученного за отчетный либо за предыдущий период (учитывается больший показатель).

Пример:

Основным видом деятельности организации является проведение лабораторных исследований. Учреждение является плательщиком налога на прибыль. По итогам инвентаризации на 30 июня 2018 года у организации была выявлена дебиторская задолженность:

- ООО по производству молочной продукции – 8 938 руб. (срок возникновения 50 календарных дней);

- ИП по изготовлению хлебобулочных изделий – 3 750 руб. (93 дня);

- АО по созданию БАДов – 13 430 руб. (31 день).

При этом у самой лаборатории имеется кредиторская задолженность перед ИП в размере 1 400 руб.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

В результате при формировании резерва будут учтены:

- 4 469 руб. (50% от задолженности ООО);

- 2 350 руб. (100% долга ИП минус сумма кредиторской задолженности перед ним).

Итого размер резерва составит: 6 819 руб.

Выручка лаборатории за II квартал (отчетный период) составляет 340 874 руб. Так как размер сформированного резерва не превышает 10% от этой суммы, он полностью может быть включен в состав внереализационных расходов.

Основные отличия резерва в налоговой и бухгалтерской отчетности

Основное отличие резерва в налоговой отчетности и бухгалтерии заключается в том, что в первом случае – это право, а во втором – обязанность.

При этом в налоговом законодательстве более подробно уточняется порядок исчисления сумм резервов по долгам категории «сомнительные». Все разъяснения по данному вопросу имеются в пункте 3 статьи 266 НК РФ и письме Минфина от 27.06.2018 № 03-03-06/2/44160.

Также существенные отличия существуют и в порядке создания резервов для бухгалтерии и налоговой, в результате чего между ними неизбежно возникают расхождения. Последние могут быть постоянными или временными.

Независимо от вида, разница между резервами в НУ и БУ также подлежит учету согласно приказу Минфина России от 19.11.2002 № 114н. Информация о них формируется в бухгалтерском учете на основании первичной документации либо в порядке, установленном на предприятии.

Использование резерва

Резерв по сомнительным долгам, как в налоговом, так и в бухгалтерском учете разрешено использовать исключительно на покрытие долгов категории «безнадежные» (нереальные к взысканию). Такие долги возникают в случаях, когда:

- нет возможности установить местонахождения контрагента, имеющего задолженность перед налогоплательщиком, или его имущества;

- не представляется возможным получить сведения о принадлежащих должнику финансовых средствах и других активах, находящихся на банковских счетах или в других финансово-кредитных организациях.

- у должника нет имущества, которое можно было бы использовать для погашения задолженности перед кредиторами.

Также безнадежными признаются и долги юридического (физического) лица, признанного банкротом.

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-