2 комментария

2 комментария

Счет 76 в бухгалтерском учете — Расчёты с дебиторами и кредиторами

Для расчетов с контрагентами предусмотрены отдельные счета. Это могут быть операции с поставщиками, покупателями, расчеты с персоналом по оплате, выплаты учредителям. Счет 76 в бухгалтерском учете – это отдельные записи по расчетам с прочими дебиторами и кредиторами.

Общая характеристика

Формирование сведений о финансовых взаимоотношениях с прочими контрагентами происходит с участием 76 счета «Расчеты с дебиторами и кредиторами». Здесь отражаются операции, которые можно охарактеризовать, как не регулярные и не связанные с основной деятельностью фирмы.

Счет 76 – активно-пассивный, сальдо записи может принимать как дебетовый, так и кредитовый вид, в зависимости от состояния расчетов. По дебету формируется задолженность прочих контрагентов перед организацией, например, в случае переплаты. В балансе учитывается по строке «Дебиторская задолженность». Кредитовый остаток показывает непогашенные обязательства самой фирмы, формирующие пассив баланса по строке «Кредиторская задолженность».

Как используется

76 счет предназначен для фиксирования расчетных операций, которые невозможно учесть на других счетах. Под расчетами с разными дебиторами и кредиторами могут подразумеваться такие действия, как:

- страхование;

- депонирование заработной платы;

- претензии по договорам;

- дивиденды;

- выплаты по исполнительным листам;

- прочие расчеты с контрагентами, не связанные с основной деятельностью.

Страхование

При наличии операций страхования сотрудников и имущества используется субсчет 76 счета – 76.1. Стоит отметить, что здесь не учитываются расходы, связанные с начислением и оплатой страховых взносов по заработной плате. Начисление платежей происходит в корреспонденции со счетами затрат. Это могут быть затраты на производство (20, 25, 26 и прочие) или иные расходы, не связанные с производственной деятельностью (счет 91).

Примеры проводок по страхованию:

| Дт | Кт | Назначение операции |

|---|---|---|

| 20 | 76.1 | Начислены страховые взносы по застрахованному производственному оборудованию |

| 76.1 | 51 | Перечисление страховых сумм |

| 91.2 | 76.1 | Застрахованы прочие активы, не участвующие в производственном процессе |

| 76.1 | 91.1 | Начисление страхового возмещения |

| 51 | 76.1 | Получена страховая сумма |

| 76.1 | 73 | Начислена сумма страхового возмещения в пользу пострадавшего сотрудника |

| 51 | 76.1 | Возмещена страховая сумма |

| 73 | 51 | Работнику перечислено страховое возмещение |

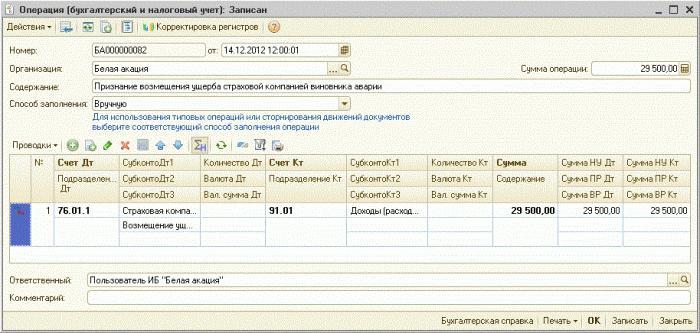

Пример 1. Производственное оборудование застраховано на сумму 300 000 рублей. Ежемесячно организация начисляла и выплачивала страховые суммы в размере 2 000 рублей. Через некоторое время произошел пожар, уничтоживший застрахованный актив. Страховая компания согласилась выплатить компенсацию. Типовые записи следующие:

- Дт 20 – Кт 76.1 (2 000 рублей) – начисление ежемесячной страховой суммы.

- Дт 76.1 – Кт 51 (2 000 рублей) – перечисление страховой суммы.

- Дт 76.1 – Кт 91.1 (300 000 рублей) – начислена компенсационная сумма в результате наступления страхового случая.

- Дт 51 – Кт 76.1 (300 000 рублей) – получено возмещение.

Пример 2. Ранее застрахованный от несчастных случаев на производстве сотрудник получил травму на рабочем месте. Сумма компенсации от страховой компании составила 150 000 рублей. Ранее ежемесячно перечислялись страховые суммы в размере 800 рублей. В учете сформированы проводки:

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

- Дт 20 – Кт 76.1 (800 рублей) – начисление страховой суммы к перечислению в страховую компанию.

- Дт 76.1 – Кт 51 (800 рублей) – перечисление страхового взноса.

- Дт 76.1 – Кт 73 (150 000 рублей) – отражение подлежащей выплате суммы по страховому возмещению.

- Дт 51 – Кт 76.1 (150 000 рублей) – поступление средств на счет организации.

- Кт 73 – Дт 51 (150 000 рублей) – выплачено страховое возмещение пострадавшему.

Расчеты по претензиям

При нарушении контрагентами своих обязательств потерпевшая сторона, согласно положениям действующего договора, вправе заявить о компенсационном возмещении, выставив претензии. Обычно с этими целями используют субсчет 76.2. Требования сторон отражаются следующими записями:

| Дт | Кт | Содержание операции |

|---|---|---|

| 76.2 | 60 | Отражено требование к поставщикам по невыполненным обязательствам до принятия товара к учету |

| 76.2 | 10, 41 | Обнаружена недостача после приемки товара |

| 76.2 | 91.1 | Начислена неустойка в случае нарушения обязательств по оплате или поставке |

| 51 | 76.2 | Поступление возмещения по выставленным претензиям |

| 62 | 76.2 | Получена претензия от покупателя |

| 10, 41 | 76.2 | Покупатель обнаружил недостачу после приемки товара |

| 91.2 | 76.2 | Организации начислен штраф от контрагента после невыполнения условий договора |

| 76.2 | 51 | Произведен расчет по полученной претензии |

В некоторых случаях получить оплату по выставленным требованиям не представляется возможным. Как правило, речь идет о следующих ситуациях:

- истечение срока давности;

- ликвидация должника;

- отмена требований по решению суда;

- достижение обоюдного соглашения.

Непогашенные обязательства списываются с 76 счета на счет резерва по сомнительным долгам или признаются убытком.

Пример 3. Согласно условиям договора, поставщику выставлена претензия на сумму 6 000 рублей за несвоевременную поставку и 36 000 рублей за получение товара ненадлежащего качества. Взыскать штраф в размере 36 000 рублей не удалось, так как суд отклонил просьбу. Прочую задолженность поставщик оплатил. В учете организации-покупателя появятся записи:

- Дт 76.2 – Кт 91.1 (6 000 рублей) – начислена сумма штрафа (неустойки).

- Дт 51 – Кт 76.2 (6 000 рублей) – неустойка погашена поставщиком.

- Дт 76.2 – Кт 60 (36 000 рублей) – выставлена претензия при получении некачественного товара.

- Дт 94 – Кт 76.2 (36 000 рублей) – сумма претензии отражена как недостача.

Учет дивидендов

Если организация получает дополнительные дивиденды от прибыли других организаций, то есть владеет акциями или долями прочих фирм, то полученные доходы отражаются с использованием счета 76 субсчета 3. Типовые проводки следующие:

- Дт 76.3 – Кт 91.1 – начисленные дивиденды отнесены на прочие расходы.

- Дт 51 – Кт 76.3 – поступление суммы дивидендов на расчетный счет.

Депонирование заработной платы

Зарплата работникам должна выплачиваться в установленные сроки. Если речь идет о выдаче наличными, то суммы, не полученные сотрудниками в течение 5 рабочих дней, сдаются в банк, то есть депонируются. Для этих целей используют счет 76.4 «Депонированные суммы». В платежной ведомости делается пометка «депонировано» напротив фамилии работника, не получившего по каким-либо причинам деньги.

Записи в учете могут быть следующими:

- Дт 70 – Кт 76.4 – заработная плата депонирована по причине неполучения.

- Дт 76.1 – Кт 50 – выданы работнику депонированные ранее суммы.

Если по истечении 3-х лет сотрудник так и не обратился за получением заработанных средств, то начисленные суммы формируют прочий доход организации, облагаемый налогом, проводкой:

- Дт 76.4 – Кт 91.1 – депонированная зарплата отнесена на балансовую прибыль.

Расчеты по исполнительным листам

76 счет используется при необходимости удержания из доходов работников сумм, которые начислены на основании исполнительных листов. Это могут быть:

- алименты;

- выплаты банковской задолженности;

- компенсации причиненного другим лицам ущерба;

- прочие удержания.

Для этих целей используют субсчет 76.41. Аналитический учет ведется отдельно по каждому случаю. Суммы удерживаются согласно данным исполнительного листа. В учете формируются проводки:

- Дт 70 – Кт 76.41 – удержана сумма с заработной платы сотрудника.

- Дт 76.41 – Кт 51 – перечисление задолженности на счет получателя.

Прочие удержания

76 счет используется при наличии и прочих операций, напрямую не связанных с деятельностью фирмы. Записи с использованием счета могут быть следующими:

| Дт | Кт | Содержание операции |

|---|---|---|

| 20, 25, 26, 44 | 76 | Начислен платеж по договору лизинга |

| 76 | 51 | Авансовый лизинговый платеж |

| 76.АВ | 68.02 | Начислен НДС с полученного аванса от покупателя |

| 68.02 | 76.АВ | НДС принят к вычету |

| 68.02 | 76.ВА | Вычет по НДС на основании перечисления аванса поставщику |

| 76.ВА | 68.02 | Налог по итогам предоплаты зачтен |

76 счет в учете предназначен для прочих операций нерегулярного характера. Основания для совершения записей по 76 счету достаточно разнообразны, требуется вести аналитический учет по каждому событию.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

Статьи по теме

-

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -