нет комментариев

нет комментариев

Единый сельскохозяйственный налог — сроки и расчеты уплаты

Компании, занимающиеся изготовлением сельхозтоваров и продукции, могут работать по двум налоговым режимам: ЕСХН и общим. В нашей статье мы разберем, что такое единый сельскохозяйственный налог, кто является его плательщиками и как оплачивать взносы в бюджет.

Что такое ЕСХН?

Под этой аббревиатурой понимается система налогообложения, которой пользуются производители сельскохозяйственной продукции и компании, которые отвечают всем требованиям, размещенным в статье 26 НК РФ. При работе по этой системе компании избавляются от необходимости уплачивать НДС, налоги на прибыль и имущество, НДФЛ. Остальные платежи оплачиваются в обычном порядке согласно установленным срокам.

Единый сельскохозяйственный налог

Как и любая налоговая система, единый сельскохозяйственный налог имеет и плюсы, и минусы. Давайте рассмотрим их подробнее, что позволит вам точно определить – стоит ли переходить на данный налог или нет.

Из плюсов работы по ЕСХН стоит отметить такие моменты, как:

- Простота ведения бухгалтерского учета.

- Сокращение количества общих налогов и отчислений.

- Возможность быстро перейти на новую систему, если компания попадает под требования.

Правда, не обошлось и без минусов. Прежде всего, работа по данной системе будет невыгодна компаниям, которые отличаются высоким производственным уровнем, поскольку они теряют сумму НДС, возмещающуюся из бюджета.

Объекты и налоговая база – ликбез по ЕСХН

Налогоплательщиками в данном случае являются ИП и компании, осуществляющие производство сельскохозяйственных товаров, перешедшие на оплату ЕСХН. В частности, к таким товаропроизводителям можно отнести:

- Различные кооперативы, например, садоводческие или огороднические, которые, согласно федеральному закону № 193, получают доходы при продаже продукции.

- ИП и компании, выполняющие первичную переработку сельскохозяйственной продукции, продающие ее.

- Компании, осуществляющие рыболовство.

Правда, тут есть важный нюанс: доходы от такой деятельности должны составлять не менее 70 % от всего объема, в обратном случае работать по ЕСХН не получится.

Кроме того, если речь идет о компании, которая занимается рыболовством, то у нее должно быть судно в собственности или арендованное по договору.

Кто не может работать по ЕСХН?

Но также есть категории лиц, которые не имеют права работать по данной системе. К ним относят:

- Те, кто производит подакцизный товар.

- Компани, осуществляющие деятельность в игорной сфере.

- Бюджетные учреждения.

- Предприятия, у которых есть филиалы или представительства в иных городах.

Размеры ставок и порядки вычисления

Согласно статье 346 НК РФ, величина налоговой ставки составляет от 6 % в зависимости от количества работников компании, объема получаемой прибыли, типа выпускаемой продукции и категории плательщика налога. При этом субъекты вправе самостоятельно видоизменять размер ставки, ориентируясь на существующее законодательство, которое опирается на тип деятельности и ее объемы. Расчеты проводятся по такой схеме, как: 25 % от суммы общих налогов делим на площадь земли, выраженной к кадастровой стоимости.

Забиваем Сайты В ТОП КУВАЛДОЙ - Уникальные возможности от SeoHammer

Каждая ссылка анализируется по трем пакетам оценки: SEO, Трафик и SMM.

SeoHammer делает продвижение сайта прозрачным и простым занятием.

Ссылки, вечные ссылки, статьи, упоминания, пресс-релизы - используйте по максимуму потенциал SeoHammer для продвижения вашего сайта.

Что умеет делать SeoHammer

— Продвижение в один клик, интеллектуальный подбор запросов, покупка самых лучших ссылок с высокой степенью качества у лучших бирж ссылок. — Регулярная проверка качества ссылок по более чем 100 показателям и ежедневный пересчет показателей качества проекта.

— Все известные форматы ссылок: арендные ссылки, вечные ссылки, публикации (упоминания, мнения, отзывы, статьи, пресс-релизы).

— SeoHammer покажет, где рост или падение, а также запросы, на которые нужно обратить внимание.

SeoHammer еще предоставляет технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Зарегистрироваться и Начать продвижение

Кроме того, появились некоторые нововведения при порядке вычисления по уплате данного налога. Так, с 1 января 2016 года организации, использующие ЕСХН, могу не учитывать в доходах НДС – это позволит избежать при расчетах двойного налогообложения.

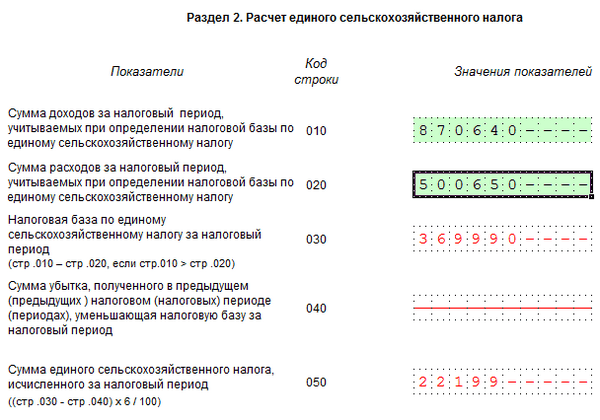

Если используется УСН, уплаченная сумма налога на добавленную стоимость не будет включаться в затраты при вычислении налога. А вот при расчете единого сельскохозяйственного налога из доходов нужно вычесть расходы, после чего полученную сумму нужно умножить на 6 %. Рассчитывают сумму налога за период я 1 января по 31 декабря отчетного года – более подробно об этом сказано в статье 346 НК РФ. В том случае, если расходы превысят доходы, деятельность будет считаться убыточной, что позволит снизить налоговую базу до величины убытков, понесенных в отчетном времени. Однако нужно помнить – нельзя сокращаться налоговую базу на более чем 30 %. При превышении сумм их часть переносят на следующий год.

Учет в компании, отчетность и сроки подачи деклараций

Все учеты, если компания работает по ЕСХН, должна вести учет кассовым методом. Согласно статье 346 НК РФ, налогоплательщики обязаны учитывать все показатели деятельности, которые требуются для определения базы, величины налога согласно статье 26 НК РФ. для этого нужно вести книгу учета доходов и затрат, если мы говорим про индивидуальных предпринимателей. Процедуру заполнения утверждает минфинансов РФ.

Кроме того, в установленном порядке нужно предоставить в налоговые органы декларацию по расчету налога. Согласно статье 129 ФЗ РФ, сдают бухотчеты не позднее 30 дней с момента завершения отчетного квартала и не позднее трех месяцев с окончания квартального года. Основной документа – декларация, которая представляет собой письменной заявление плательщика налога о сумме прибыли, количестве затрат, наличии льгот, расчеты суммы налога.

Заполняют и сдают декларацию либо в письменном, либо в электронном виде не позднее 31.03 по окончанию налогового периода либо не позднее 25 с момента окончания календарного года. В том случае, если в течение года компания не вела сельхоздеятельность, то максимум в течение 25 дней с момента окончания деятельности нужно подать декларацию и сообщить о воем желании перейти на ОСНО.

Чем ЕСХН отличается от ОСНО?

В отличие от общего режима, единый сельскохозяйственный налог подразумевает собственный список уплачиваемых в бюджет взносов. Для расчета общей суммы налога, который придется платить компании, нужно сложить такие элементы, как:

- НДС.

- Социальный налог.

- Имущественный налог. Есть возможность получить льготы для имущество, применяемое в качестве хранилищ для продукции.

- Транспортные взносы, правда, данный налог предусматривает получение льготы для сельхозтехники и грузовиков.

- Земельный налог.

- Налог на прибыль, при этом компания может рассчитывать на льготу при продаже сельхозпродукции.

- Водный налог и налог на загрязнение среды.

Кроме того, в отличие от ОСНО, компании, работающие в данном налоговом режиме, будут избавлены от НДС, налога на имущество и налога на прибыли. Если речь идет об ИП, то предпринимателям не нужно оплачивать НДФЛ и НДС. Это – главный отличия от ОСНО.

Переход на ЕСХН – пошаговое руководство

В случае если предприятие выпускает сельхозпродукцию и отвечаем всем требованиям законодательства, она может перейти на систему ЕСХН. Для этого есть несколько способов.

Сервис онлайн-записи на собственном Telegram-боте

Попробуйте сервис онлайн-записи VisitTime на основе вашего собственного Telegram-бота:— Разгрузит мастера, специалиста или компанию;

— Позволит гибко управлять расписанием и загрузкой;

— Разошлет оповещения о новых услугах или акциях;

— Позволит принять оплату на карту/кошелек/счет;

— Позволит записываться на групповые и персональные посещения;

— Поможет получить от клиента отзывы о визите к вам;

— Включает в себя сервис чаевых.

Для новых пользователей первый месяц бесплатно. Зарегистрироваться в сервисе

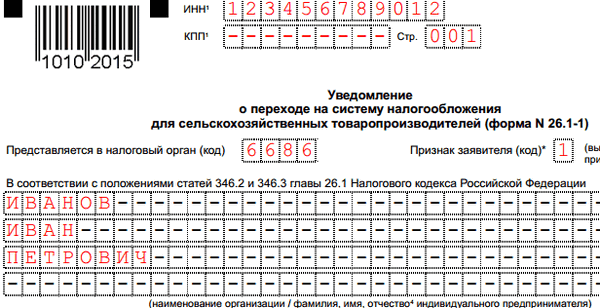

- После регистрации ИП или юрлица. Нужно просто подать заявку в свою налоговую по месту регистрации.

- В общем порядке. Нужно подать заявку в свой ФНС в период с 20.10 по 31.12.

При этом до конца отчетного года отказаться от использования единого сельскохозяйственного налога нельзя – сначала нужно подать отчетность, уплатить налог, и только до 15 января можно подать заявление о смене режима. Правда, с компании ЕСХН могут снять принудительно, если доля проданных сельхоз товаров составит менее 70 % от общего числа.

Кто может получить налоговый вычет при покупке квартиры и как это сделать? Подробнее в нашем материале.

Здесь вы узнаете, нужно ли пенсионерам платить налог на имущество.

Чтобы правильно оплатить сборы на имущество, нужно узнать ставки. Тут мы расскажем про это.

Нарушение по уплате и санкции, применяемые к компаниям

В НК РФ очень подробно расписаны как правила налогообложения, так и штрафы за нарушение установленных порядков. Есть несколько основных моментов, которые стоит учитывать:

- В случае, если ИП либо юрлицо изменил свой профиль деятельности или доходы от продажи продукции составили менее 70 % от всей суммы, то такой налогоплательщик автоматически перестает попадать под действие ЕСХН. В таком случае налоги за прошедший период нужно пересчитать в течение 30 дней согласно ОСНО и уплатить по общим правилам.

- В случае проведение пересчета плательщикам начисляются пени за поданные после истечения отчетного полугодия сведения и оплаченные налоги.

Возможно, налогоплательщик, который нарушил правила, снова захочет перейти на уплату по ЕСХН. Однако сделать это он сможет только на следующий год, правда, только в том случае, если при подаче заявления будут соблюдены все требуемые для этого условия.

Статьи по теме

-

Сервис онлайн-записи на собственном Telegram-ботеТот, кто работает в сфере услуг, знает — без ведения записи клиентов никуда. Мало того, что нужно видеть свое расписание, но и напоминать клиентам о визитах тоже. Нашли самый бюджетный и оптимальный вариант: сервис VisitTime.

Для новых пользователей первый месяц бесплатно. Чат-бот для мастеров и специалистов, который упрощает ведение записей: — Сам записывает клиентов и напоминает им о визите;

— Персонализирует скидки, чаевые, кэшбэк и предоплаты;

— Увеличивает доходимость и помогает больше зарабатывать; Начать пользоваться сервисом -

Как продвинуть сайт на первые места?Вы создали или только планируете создать свой сайт, но не знаете, как продвигать? Продвижение сайта – это не просто процесс, а целый комплекс мероприятий, направленных на увеличение его посещаемости и повышение его позиций в поисковых системах.Ускорение продвиженияЕсли вам трудно попасть на первые места в поиске самостоятельно, попробуйте технологию Буст, она ускоряет продвижение в десятки раз, а первые результаты появляются уже в течение первых 7 дней. Если ни один запрос у вас не продвинется в Топ10 за месяц, то в SeoHammer за бустер вернут деньги. Начать продвижение сайта

-